1、租售并舉開啟長效機制時代

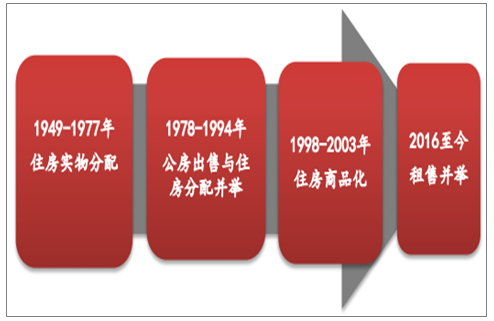

建國以來,已經經歷了三次住房制度改革,分別是 1949-1977年的住房實物分配, 1978-1994 年的公房出售與住房分配并舉, 1998-2003 年的住房商品商品化,而 2016 年以來我們正在經歷的是租售并舉開啟的長效機制時代。

住房制度改革回顧

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國蘇州房地產行業市場全景調研及發展前景預測報告》

近年來在住房商品化的大潮中,全國商品房銷售額不斷創出新高,不過隨著而來的供需錯配、 結構失衡等住房矛盾也開始凸顯。資源過度集中在核心城市不僅帶來了嚴重的大城市病,同時也推高了核心城市的房價,居住需求難以得到保障。

一線城市人口密度顯著高于全國水平

數據來源:公開資料整理

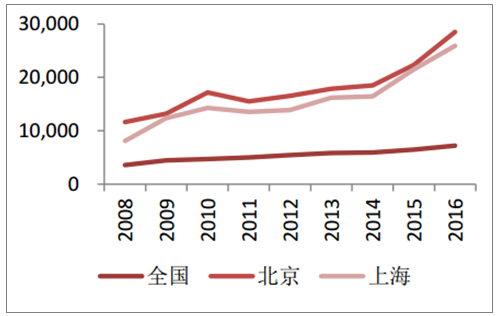

一線城市房價顯著高于全國平均水平(元)

數據來源:公開資料整理

2、租賃用地入市改變地產格局

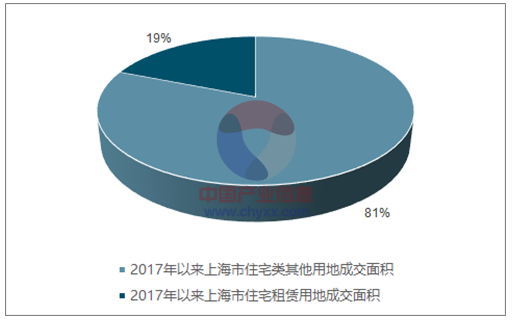

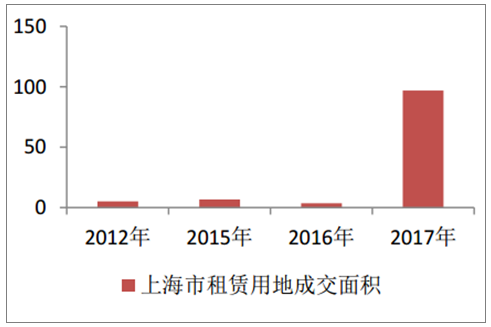

“租售并舉”長效制度出臺不僅體現在政策密集出臺,更實打實的體現在“只租不售”用地的出讓。截至目前已經有上海、深圳、杭州等超過10個城市開展租賃類土地出讓,上海只租不售用地供給量最大, 2017年以來已經接近100萬平方米,占上海市住宅類用地成交面積接近 20%。在提出“租售并舉”長效機制首年,租賃與銷售變實現了“二八分”,政策執行力度相當堅決。

上海租賃用地占住宅成交土地面積近2成

數據來源:公開資料整理

2017 年上海租賃用地成交面積驟增(萬方)

數據來源:公開資料整理

3、“租售并舉”平抑“恐慌性”波動

恐慌性預期放大市場波動。跟發達經濟體相比,發展中經濟體的資源分配很不均衡,主要大城市在資源集聚方面遙遙領先,其地產對整個國家的居民非常有吸引力。從醫療、教育、工作機會、城市設施、環境等方面來看,一線城市,特別是北京,不僅在國內占有很大優勢,而且跟幾個大的國際都市相比,也鶴立雞群。

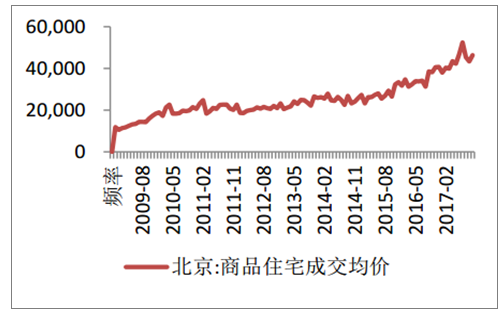

北京商品住宅成交均價(元)

數據來源:公開資料整理

一線城市的房價確實具有明顯的易漲難跌特點。以北京為例,在次貸危機沖擊期間,北京新房價格連續下跌 6 個月,累計降幅僅有 2.2%。 2011 年 11 月,受調控的影響,北京新房價格連續下跌 6 個月,累計降幅僅有 1.1%,此前連續上漲 31 個月,累計漲幅 26%。 2014 年 7 月,再次開啟下跌周期,連續下跌 8 個月,累計降幅 4.3%,此前連續上漲 26 個月,累計漲幅 20%。 2016 年這輪累計上漲雖然只有 19 個月,但累計漲幅高達 35%,是自 2005 年 7 月有數據記載以來的房價最快上漲期。以波動較大的二手房價格為例,跌幅最大的2014 年 4-9 月期間,累計跌幅也僅有 5.4%。

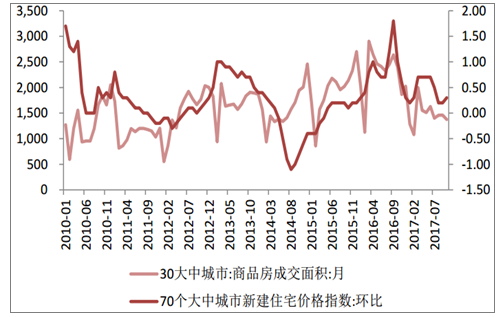

值得注意的是,本輪房地產的擴張期主要源于地產去庫存的需求,三四線房屋價格存有明顯的上漲預期才能有效去庫存,而只有一線城市價格上漲才能帶動二線價格上漲,進而導致三四線價格上漲預期。因此,從城市溢出效應看,在去庫存過程中價格被明顯抬高。房地產作為典型的耐用投資品,最大的特點就是越有價格上漲預期,需求越龐大,從商品房價格指數和成交面積的對比圖不難發現,每一輪房價大漲往往會激發出市場的恐慌性需求,即擔心政策優惠到期、房價不斷上漲而不問價格、地段,脫離購房需求能力,貸款比率畸高,為了購房而購房,而這其中又以年輕購房者居多,這種情況下,商品房的價格和成交額被再次放大,而這往往又引來了市場的新一輪調控,政策也出現“一松一緊”的調控,不僅沒能平抑價格,反而將價格中樞一步步抬升。

2010年以來商品房價格指數和成交面積情況

數據來源:公開資料整理

如果沒有巨大盈利的投機需求,房地產市場波動趨于平緩,恐慌性需求也就會被逐漸平復。2014年70個大中城市新建商品住宅價格指數同比數據步入單邊下行通道,而全國商品房銷售面積同比數據為負,且大幅波動。而與之相對應的, 2016 年 70 個大中城市新建商品住宅價格指數同比數據則步入單邊上升通道,當年全國商品房銷售面積同比數據在年初大幅攀升,隨后維持高位震蕩。

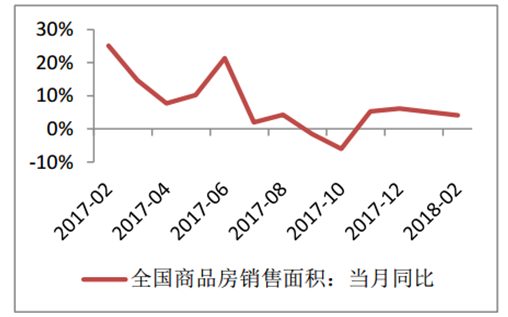

可以看到,2017年隨著各地“租售并舉”政策相繼落地,2017 年 9 月以來 70 個大中城市新建商品住宅價格指數明顯走平,維持在 5-6%左右。同樣,2017 年 9 月以來全國商品房銷售面積同比數據也逐步走穩,波動明顯收窄。誠然“限購、限價、限售”等一系列調控政策確實發揮著重要作用,但“租售并舉”在穩定市場預期,平抑恐慌性波動方面發揮出不可忽視的作用。長期來看,租售并舉是未來發展的大方向, 通過提高租賃房源供給,擴大租賃人群,延長租賃期限,從而分流購房需求, 降低房地產市場波動性, 促進房地產市場健康穩定發展。

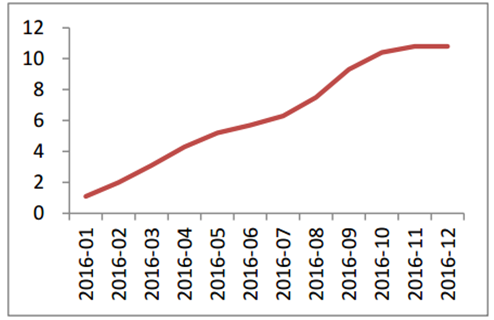

2016年70個大中城市新建商品住宅價格指數同比數據

數據來源:公開資料整理

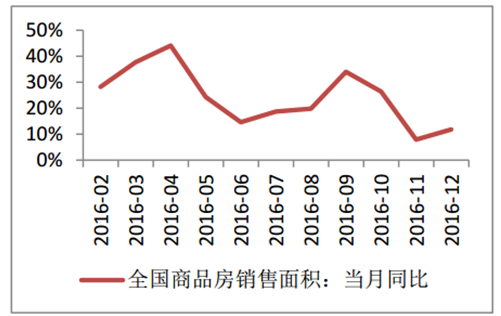

2016年全國商品房銷售面積同比數據

數據來源:公開資料整理

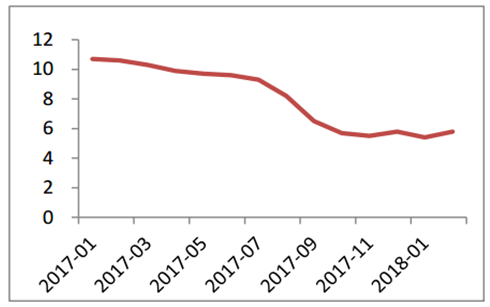

2017年以來70個大中城市新建商品住宅價格指數同比數據

數據來源:公開資料整理

2017年以來全國商品房銷售面積同比數據

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢