一、估值仍具安全邊際,龍頭行情已現

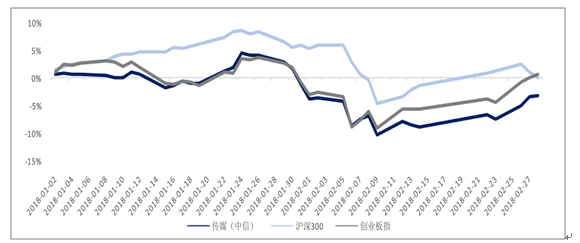

1) 2 月傳媒板塊行情持續回暖:年初至 2 月底,傳媒板塊整體下跌 3.7%,跑輸滬深 300(-0.18%),跑輸創業板指(0.06%);在中信一級 29 個板塊中,傳媒板塊排名第 15 位(1 月排名第 19 位),板塊行情持續回暖 。

2018 年初至 2 月末傳媒板塊與重要指數漲跌幅情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國傳媒市場供需預測及投資戰略研究報告》

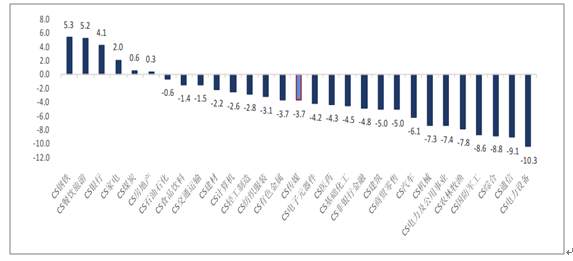

中信一級行業年初至 2 月末漲跌幅排序

資料來源:公開資料整理

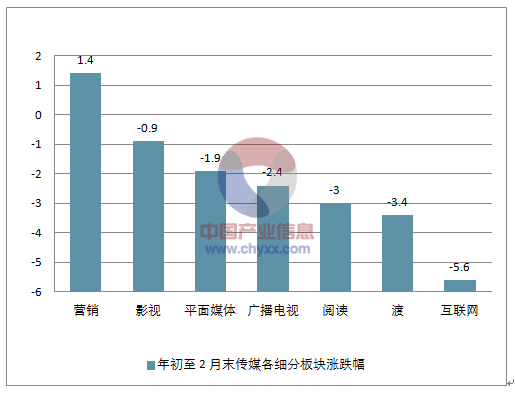

受益行業基本面回暖及風險偏好提升,傳媒板塊龍頭率先領漲。在板塊整體指數下跌情況下,各子版塊龍頭已開始有突出的行情表現,視覺中國、華策影視、光線傳媒、昆侖萬維(Opera 平臺)漲幅均超過 19%。另外,18 年 1 月廣告市場規模同比增長 9.6%,創 4 年新高,營銷板塊年初至 2 月末整體上漲 1.4%。

年初至 2 月末傳媒各細分板塊漲跌幅

資料來源:公開資料整理

年初至 2 月末傳媒漲幅 TOP10 標的

資料來源:公開資料整理

2)估值仍具備安全邊際:目前傳媒板塊估值水平(PE-TTM)為 31 倍,2018年板塊整體動態市盈率僅 20 倍,處于 2013 年以來的低位。橫向比較,傳媒估值相對 TMT乃至食品飲料等消費行業仍有明顯差距。與中信一級子版塊的各個行業相比較,傳媒板塊 TTM-PE 顯著低于 TMT 成長板塊通信、計算機板塊、電子板塊,同時亦低于食品飲料板塊(消費類)。

傳媒板塊與中信一級板塊 TTM 市盈率比較

資料來源:公開資料整理

2、基金持倉處于低位,資金若能流入將會帶來邊際改善效應

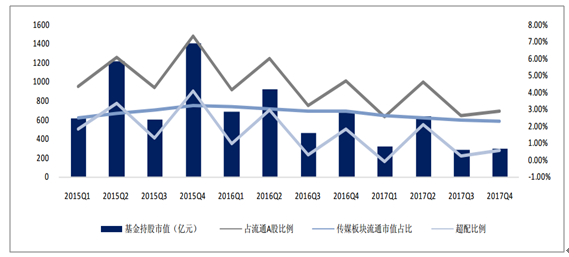

基金持倉規模持續下滑,整體處于標配狀態。從 2015 年 Q4 以來,傳媒板塊基金持倉規模及市值占比處于持續下滑趨勢,2017 年年報基金在傳媒板塊的持倉市值為 291.14 億元,相比 2015 年年報中的 1406.3 億元,已經下降了 79.3%。持倉比例方面,2017 年年報中持倉占流通 A 股比例為 2.88%,與 2015 年年報數據相比,下降了 4.45 個百分點,與傳媒板塊占 A 股總流通市值比例基本相當(2017Q4 為 2.3%)

最新傳媒板塊基金持倉信息一覽

資料來源:公開資料整理

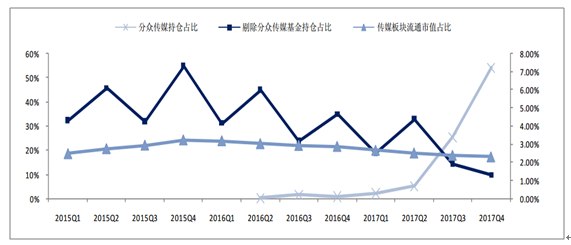

集中持倉現象明顯,剔除分眾傳媒后整體處于低配狀態。從持倉結構上來看,分眾傳媒一枝獨秀,分眾傳媒 2017Q4 基金持倉市值達到 158 億元,占基金傳媒板塊總持倉市值的 54%;而若剔除分眾傳媒,基金在傳媒板塊中的持倉占比降低至 1.32%,相比基準處于顯著低配狀態(Q4 傳媒板塊占全市場流通市值占比為 2.3%)。

傳媒板塊持倉集中現象明顯

資料來源:公開資料整理

細分領域龍頭企業基金持有數量與市值占比顯著較高。截至 2 月底,分眾傳媒是傳媒板塊中持有基金數、持股總量以及持股總市值最高的公司,且量價均遠超其余公司。此外,各個子行業的龍頭公司也擁有排名靠前的基金持倉數量與市值,如影視制作板塊的慈文傳媒、光線傳媒,院線板塊的萬達電影,游戲板塊的三七互娛、昆侖萬維、完美世界,閱讀板塊的新經典、中文在線等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告

《2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告》共九章,包含中國傳媒行業代表性企業布局案例研究,中國傳媒行業市場前景預測及發展趨勢預判,中國傳媒行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國傳媒行業發展歷程、政策、發展現狀、重點企業經營情況及趨勢研判:傳媒整體業績回升向好,游戲板塊表現突出[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)