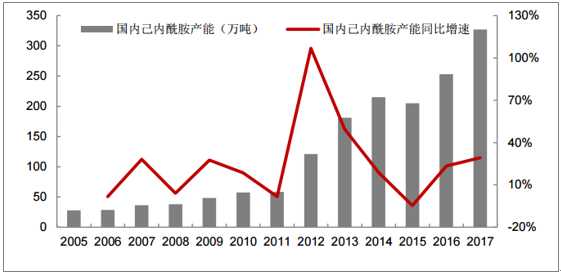

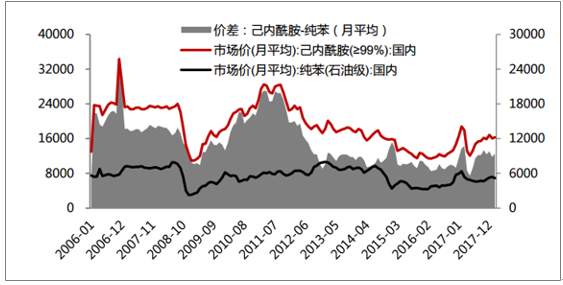

2011 年國內己內酰胺產能約為 60 萬噸,在此之后產能大幅擴張,行業 盈利不斷下降,己內酰胺-純苯價差從 2010 年的 18000 元/噸的高點下滑至 2012 年后的 7000 元/噸左右并長期維持。2016 年上半年國內己內酰胺廠家 在成本和需求雙重壓力下整體處于虧損狀態,而 2016 年下半年后在原油價 格回暖、下游需求好轉和環保趨嚴導致開工率受限的影響下,己內酰胺價格 觸底反轉,和原料純苯的價差不斷擴大。

國內己內酰胺產能變化和同比增速

數據來源:公開資料整理

己內酰胺、純苯歷史價格(元/噸:左軸)與價差(右軸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國己內酰胺行業市場前景分析及發展趨勢預測報告》

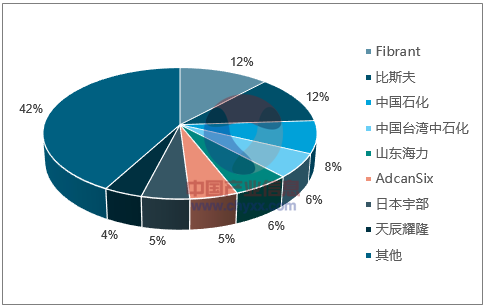

近幾年全球己內酰胺產能緩慢提升,其中新增產能主要來自于東歐和亞 洲地區,美國、俄羅斯和日本等國家的部分企業在行業長時間的下行通道中 因成本不具備競爭力而被迫關閉。2016 年全球總產能達到 659.6 萬噸/年, 產量 525.6 萬噸,平均開工率達到 80%。全球己內酰胺生產相對集中,2016 年產能前 6 家產能合計約占世界總產能的 50%。

2016 世界己內酰胺產能統計(萬噸)

數據來源:公開資料整理

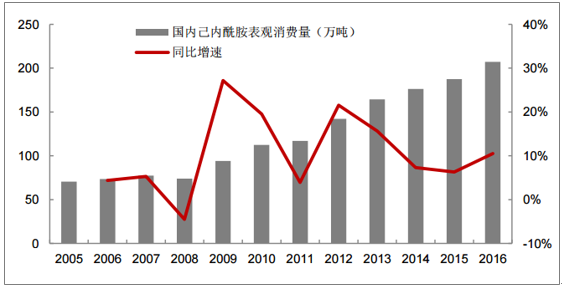

需求端 2010 年國內己內酰胺表觀消費量 112 萬噸,2016 年達 207.1 萬 噸,2010-2016 年表觀消費量年均增長率為 10.8%。國內己內酰胺下游主要 應用于生產聚酰胺 6(PA6),PA6 的下游消費主要是 PA6 樹脂(18%)和 PA6 纖維(80%)。

2005-2016 年國內己內酰胺表觀消費量及同比增速變化

數據來源:公開資料整理

PA6 纖維終端產品錦綸纖維受益于宏觀經濟復蘇和對滌綸的消費升級 替代需求量持續增長,2011至2016年國內錦綸切片需求復合增速達到15%, 預計未來在下游織造行業平穩發展帶來的剛需支撐和國內生產技術提高后 替代進口需求的情況下,錦綸切片消費將持續保持 10%以上的增速。PA6 樹 脂主要用于民用塑料和工程塑料,目前我國 PA6 樹脂的消費比例僅占 PA6 總用量的 18%,遠低于世界平均和發達國家水平。未來隨著汽車和軌道交通 輕量化的發展需求,尼龍工程塑料在己內酰胺的消費量中占比將逐漸提升。

2016 年全球己內酰胺產能利用率約為 80%,國內產能利用率約為 78.7%,行業供需整體處于平衡狀態。2017 年原油價格中樞穩步上移,成本 端原料純苯對己內酰胺價格支撐較為堅定;而供給端雖然規劃中的己內酰胺 產能較多,但在環保趨嚴、焦化苯供給受到限制的影響下,未來供給端可釋放產能有可能低于預期,此外一些項目仍處于前期階段,進展較為緩慢;需 求端在 PA6 纖維以及 PA6 樹脂的終端消費的帶動下,己內酰胺消費量將繼 續保持 7%以上的增速。在己內酰胺海外產能和消費占比較高的情況下,我 們預計中短期內行業景氣有望繼續維持。

從長期來看,預計至 2020 年國內己內酰胺產能有望突破 360 萬噸,假 設消費量以 7%的 CAGR 增長至 270 萬噸,則國內己內酰胺行業產能利用率 將降至 75%以下。目前國內中低端己內酰胺產品已完全實現自給,近三年來 進口量穩定維持在 22 萬噸左右,主要集中在高端產品領域,未來中低端產 能將面臨過剩和激烈的競爭局面。根據石油和化學工業“十三五”發展指南, 未來國內將“重點突破尼龍等工程塑料產品質量”,因此未來己內酰胺的高 質量化將是行業龍頭的重點發展方向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國己內酰胺行業市場全景分析及發展趨勢研判報告

《2026-2032年中國己內酰胺行業市場全景分析及發展趨勢研判報告》共十二章,包含中國己內酰胺行業標桿企業關鍵性數據分析,2026-2032年中國己內酰胺行業發展前景預測分析,2026-2032年中國己內酰胺行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國己內酰胺行業市場政策、產業鏈圖譜、供需現狀、進出口貿易、競爭格局及發展趨勢分析:CR5產能占比高達48%,“強者恒強”趨勢明顯[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)