隨著國內用戶紅利逐漸消失,傳媒行業從產業層面到資本層面都經歷了一整年的消化期,整體增速有所放緩。但從行業細分領域看,由于用戶內容付費意愿提升、互聯網加速傳媒企業的轉型和并購等因素,傳媒部分新興細分行業仍保持高速增長。18年建議關注影視、數字閱讀、游戲、廣告等具有成長性的傳媒細分行業,并積極布局細分行業中低估值、業績優的白馬股。

影視方面,在票房回暖,國產電影質量提升的背景之下,隨著城鎮化的推進、三線城市及以下城市觀影人次有望進一步增長;此外,隨著我國消費升級持續,居民娛樂消費支出增多,人均觀影次數有望繼續增長。兩大核心驅動有望帶動票房保持增長。因此,優質電影制作、發行商將顯著受益。由于觀劇習慣的互聯網化、IP熱潮的興起、新媒體的迅速發展等因素的影響,2014年以來網生內容市場快速增長,網絡劇“爆款”頻現,影響力提升顯著,市場規模也不斷高速增長。此外,隨著視頻付費用戶增長,未來中國視頻付費市場想象空間巨大,從而也有望進一步帶動網劇市場的發展。

游戲方面,雖然目前網絡游戲整體增速有所放緩,但是隨著移動互聯網滲透率的提高和智能手機的普及,我國移動游戲的市場規模仍保持高速增長,是目前行業增長的主要驅動力。此外,隨著我國游戲廠商紛紛出海拓展海外市場份額以及電競游戲的逐漸興起,游戲市場規模有望繼續保持增長。因此,具有游戲“研運一體”實力并且積極拓展海外市場的公司有望受益。

數字閱讀方面,由于我國讀者付費意識的提升,付費用戶和APRU值進一步增長。此外,國家對網絡版權的維護力度加大,使得近年來數字閱讀行業維持爆發增長態勢。數據顯示,2016 年我國數字閱讀行業市場規模達120 億元,同比增長25.0%,最近五年年均復合增速達34.76%。數字閱讀用戶規模不斷擴大,從2012 年的2.33 億增長至2016 年的3.33 億,年復合增長率9.33%。此外,隨著IP價值的凸顯,網絡文學IP的游戲、影視衍生開發也有網繼續帶動數字閱讀保持高速增長。

廣告方面,由于傳統廣告媒體受到新媒體廣告的沖擊,市場規模逐步萎縮,導致市場整體增速放緩,但從細分領域來看,影院廣告、電梯廣告、互聯網廣告等新媒體仍具有增長空間。數據顯示,1H17,影院廣告、電梯廣告、互聯網廣告增速分別為19%、18.9%、14.5%,可見這些新媒體已取代傳統媒體成為廣告行業的增長動力。因此廣告方面,建議關注影院廣告、電梯廣告、互聯網廣告等細分領域。

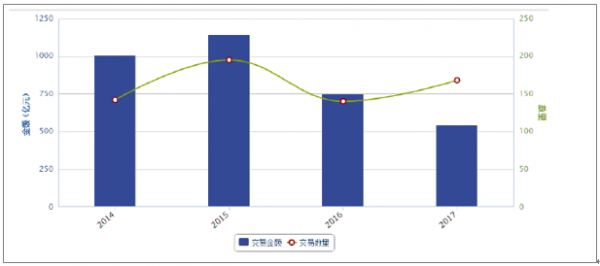

從國外的發展經驗來看,并購是一種企業快速擴張的途徑,在并購的過程中不斷擴大核心內容資源,同時可以在平臺的運營模式上不斷創新。并購后一般具有規模經濟和協同性,豐富的內容可以提升用戶粘性,帶來巨大的新市場空間。2015 年是傳媒行業并購發起的峰值時段,行業內共發起195 起并購,交易金額超過1100億元。而隨著證監會收緊了并購重組標準,2016年傳媒行業并購趨勢放緩,全年僅發起141起并購,同比下滑28%,交易金額僅為765億元,同比下滑33%。2017年傳媒行業并購交易金額達到541億元,并購交易數量有所回升達到168起。具體到細分行業來看,其中電影與娛樂和廣告行業并購交易金額最大,分別為220億元和108億元。

傳媒行業2017年整體并購交易數量有所回升

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國傳媒市場深度調查及發展趨勢研究報告》

傳媒行業2017年并購交易情況(按季度)

資料來源:公開資料整理

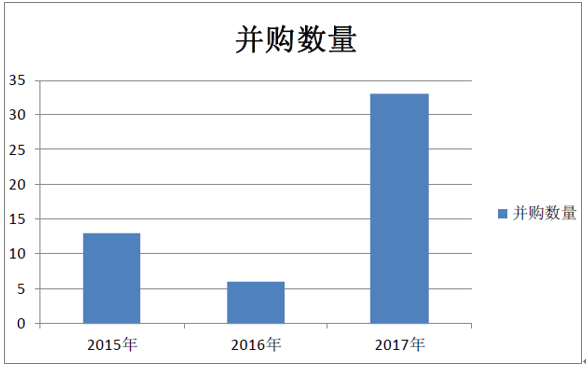

雖然傳媒行業并購總體情況自2015年達到頂峰之后有下滑趨勢,但具體到新三板傳媒行業來看, 2015年-2017年涉及新三板傳媒公司的并購事件(控制權變更)數量分別為13、6和33起,CAGR超過59%。隨著新三板掛牌傳媒公司逐漸增加以及并購需求增多,預計到2020年涉及新三板傳媒公司的并購事件有望超過100起。同時國內文化媒體產業可以尋求海外上市和尋求海外戰略投資者等融資途徑。目前我國文化傳媒產業總產值遠低于發達國家,國內能源電信等行業在海外融資較為活躍,而文化企業海外上市相對較少,隨著我國文化體制改革的深入,我國的文化傳媒企業可以借鑒騰訊、盛大網絡和分眾傳媒等企業的海外上市經驗,打破當前的沉寂狀態。

2015年-2017年新三板傳媒公司的并事件數量(剔除失敗案例)

資料來源:公開資料整理

在涉及控制權變更的新三板傳媒案例中看到大部分為新三板傳媒公司收購自身產業鏈上下游相關資產,說明新三板傳媒公司本身也在通過并購來發展壯大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告

《2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告》共九章,包含中國傳媒行業代表性企業布局案例研究,中國傳媒行業市場前景預測及發展趨勢預判,中國傳媒行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國傳媒行業發展歷程、政策、發展現狀、重點企業經營情況及趨勢研判:傳媒整體業績回升向好,游戲板塊表現突出[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)