一、房地產業對地方財政收入至關重要

房地產對財政的影響可以分為三個部分:第一個是房地產在公共財政收入中貢獻的增值稅、所得稅等稅費;第二部分是政府性基金收入中的土地出讓金部分;第三部分是房地產開工帶動上下游產生的收入。由于第三部分比較難以界定,觀測各省份對于房地產業的依賴程度。

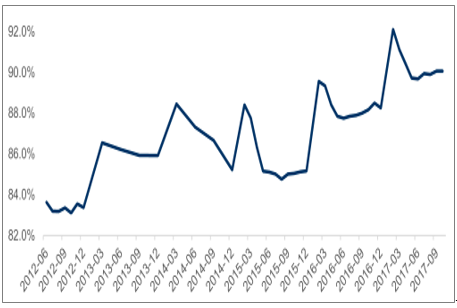

首先用國家稅務總局公布的房地產業稅收收入除以本級公共財政收入得到房地產行業對當地的公共預算收入的貢獻。此統計口徑下的稅收收入包括行業貢獻的增值稅、消費稅、營業稅、所得稅、城市維護建設稅、房產稅、印花稅、城鎮土地使用稅等諸多稅種。可以看到,房地產行業貢獻稅收由2010年的13%,上升到了2015年的22%。

房地產行業貢獻的稅收占本級公共財政收入總體在提升 單位:%

數據來源:公開資料管理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

然后,用全國的土地出讓金除以地方本級的政府性基金收入得到政府性基金對房地產行業的依賴程度。觀察到該依賴程度也是逐年在上升的,且占比已超過90%。

地方本級基金性收入對土地出讓的依賴度逐漸提高 單位:%

數據來源:公開資料管理

將稅務總局公布的房地產業稅收收入和土地出讓金加和,得到房地產相關財政收入來源,然后用該值除以本級公共預算收入和政府性基金收入之和,最終得到地方財政對房地產業的依賴度。可以看到達 地方財政對房地產業依賴度高達 40% 以上。

總體來說,無論從稅收角度,還是土地出讓角度,房地產行業在所有行業中已經毋庸置疑地占據了了地方政府收入來源的最重要的地位。

地方財政對房地產業的依賴度持續在40%以上單位:%

數據來源:公開資料管理

二、地產相關財政收入和基建支出缺口越來越大

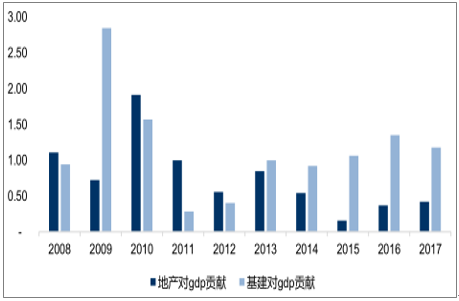

粗略用資本形成總額對 GDP 的拉動值*(基建投資完成額變動/固定資產投資完成額變動)算出基建投資對GDP的拉動。2011-2016年基建對GDP拉動分別為 0.29、0.41、1.00、0.92、1.06、1.35。而地產對GDP拉動由2010年的1.92下滑到2016年的0.37。

財政對基建投入是逆經濟周期的對沖行為,然而稅收收入和土地出讓收入都是順經濟周期的。隨著房地產行業由快速增量時代進入存量時代,土地需求減少。相反基建對于經濟保增長的需要卻越來越迫切。房地產所提供的資金和基建所需資金的缺口將逐漸增大,地方財政的壓力也越來越重。

地產與基建對GDP的拉動

數據來源:公開資料管理

三、房地產對地方財政貢獻大的地區,相比而言更有放松調控動機

從動機上,地方政府希望,去庫存順利、房價上漲帶動土地價格上漲:更多的房地產投資有利于房地產行業及上下游產業的景氣,拉動當地經濟;更多的購買意味著更多的購地需求;更低的庫存意味著更多的供地指標;更高的房價意味著更高的土地出讓單價。地方政府無論是從政績考核,財政收入還是去庫存壓力上都有充足動機放開需求,讓房地產業更加景氣。

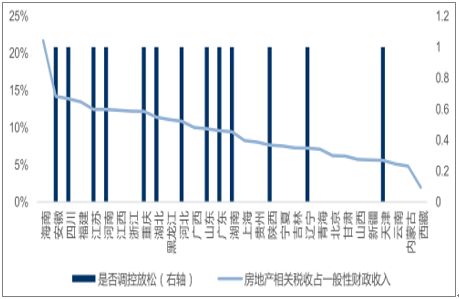

仍舊從房地產行業貢獻稅收和土地出讓兩個維度來觀察各個省份房產調控政策放開是否和財政對房地產依賴程度有直接關聯。由于城市缺乏房地產行業貢獻的稅收數據,均以省份來進行計算。

結果顯示,無論是稅收還是土地出讓,財政對房地產行業依賴高的省份放松調控的數量略多于依賴低的省份。但是雖然可以出依賴度高和調控放松關聯存在,但這種效應并不是那么明晰。我們認為,這可能因為各地區地方政府都是有充足放開調控政策意愿的,只不過根據財政對房地產行業依賴程度是放開地更急迫還是相對舒緩的問題。如此看來,是否放開就不僅僅取決于當地政府,還要考慮中央對于地方的窗口指導和干預情況,而這主要取決于各地的庫存和房地產價格情況。

土地出讓金收入占政府基金性收入占比 單位%

數據來源:公開資料管理

房地產稅收收入占一般財政收入的比重單位:%

數據來源:公開資料管理

財政依賴程度從高到低的省份(還沒有城市調控放松,但是對于房地產業財政依賴度高的)排序為:福建、海南、江西、貴州、廣西、浙江、黑龍江、吉林、云南、西藏、寧夏、甘肅、新疆、內蒙古、青海、北京、山西。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢