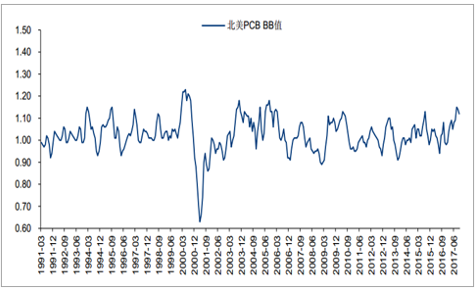

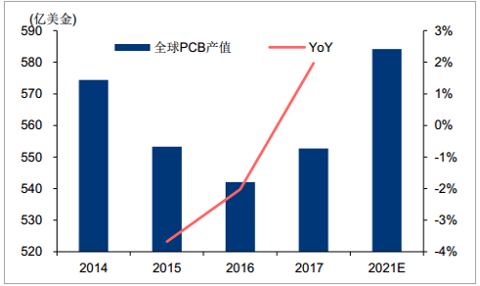

2016年全球PCB總產值同比下滑2.02%,達到542億美金規模,而在 2017 年 2 月至 10 月期間,受益于 iPhone X 所開啟的智能手機新一輪創新周期、特斯拉所推動的汽車電子的快速增長,行業景氣度的北美 PCB BB 值連續9 個月大于 1,行業景氣持續上行。預計 2017 年全球 PCB 產值有望重回增長,達到 552.76 億美金,同比增長超過 2%。

北美PCBBB值連續 9 個月大于 1

數據來源:公開資料整理

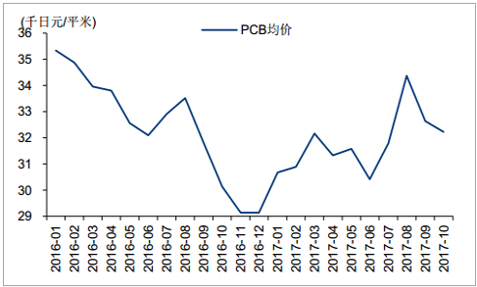

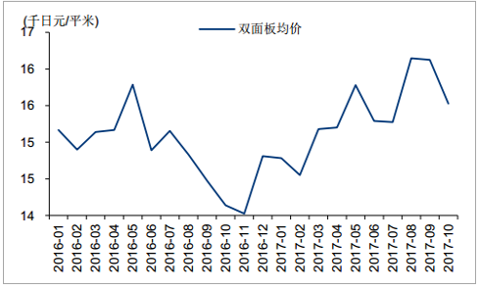

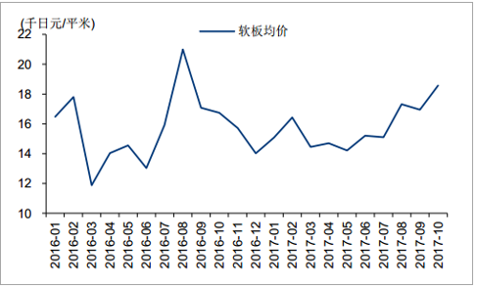

與此同時,在上游原材料價格的上漲壓力之下,PCB 產品價格(除 IC 載板類產品)也在高景氣的支撐中開啟強勢上漲態勢,我們根據日本經濟產業省所統計的產值、產量數據計算得到,在 16 年 12 月至 17 年 9 月期間,日本 PCB 產品均價上漲 10.58%,雙面板均價上漲 4.84%,軟板均價上漲 32.38%。

16 年 12 月至 17 年 9 月日本 PCB 產品均價上漲 10.58%

數據來源:公開資料整理

16 年 12 月至 17 年 9 月日本雙面板均價上漲 4.84%

數據來源:公開資料整理

16 年 12 月至 17 年 9 月日本軟板均價上漲 32.38%

數據來源:公開資料整理

16 年 12 月至 17 年 9 月日本 IC 載板均價下跌 2.84%。

數據來源:公開資料整理

PCB 行業下游應用涉及消費電子、通信、汽車電子、工控醫療、軍工航天等, 2016 年全球通信、消費電子、汽車電子用的 PCB 產值比重分別為 27.3%、13.55%、9.09%,則對應產值分別為 147.99 億、73.45 億、49.27 億美金,其中全球通信、汽車電子的比重分別較 2015 年提升 0.85pct、0.18pct,較 2009 年提升 6.88pct、2.76pct,其余各細分市場較 2009 年的比重均有不同程度的下滑,可見通訊、汽車電子是 09 至 16 年PCB 行業需求的主要支撐。

2011 年-2017 年全球 PCB 產值及增長率變化情況

數據來源:公開資料整理

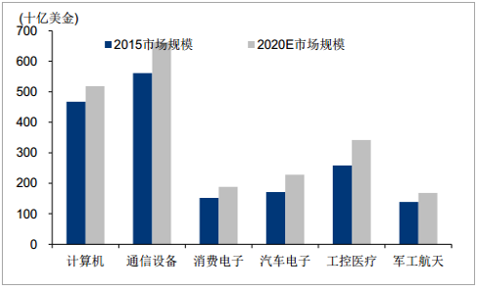

2016 年國內 PCB 下游應用中通信、汽車電子、消費電子分別占比 35%、16%、15%,預計這三個細分市場的行業全球總產值有望在 2015-2020 年分別增長 18%、23.7%、33%,從而拉動國內 PCB 市場的需求增長。

全球 PCB 下游市場規模預測

數據來源:公開資料整理

基于下游應用的創新,尤其是汽車電子復雜度的提升、消費電子集成度的提升,FPC、HDI、多層板的增長速度均領先行業整體, 2016-2021 年封裝基板、單雙面板、多層板、HDI、FPC 板的 CAGR 預計分別達到 0.1%、1.5%、2.4%、2.8%、3%。其中,FPC 產值在行業中的占比提升顯著,預計由 14 年的 19.98%提升至 17 年的 20.53%,FPC 產值規模有望在 17 年達到 113.46 億美金;與此同時,多層板的占比也有望在 14-17年間提升 0.97pct,達到 38.98%。

2016-2021 年 FPC、HDI 板、多層板產值增速領先

數據來源:公開資料整理

2014-2021FPC 產值占比持續提升

數據來源:公開資料整理

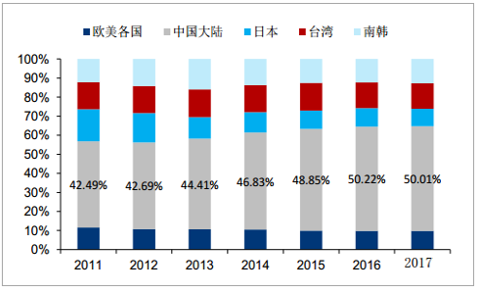

2016 年全球 PCB 總產值同比下滑 2.02%,中國臺灣、韓國、日本、北美、其他地區的 PCB 年產值均為負增長,16 年同比增長率分別為-3.53%、-6.1%、-7.74%、-0.04%、-9.47%,中國大陸憑借 1.43%的增長率表現亮眼。21 世紀以來,由于勞動力成本相對低廉,亞洲地區成為全球最重要的電子產品制造基地,全球 PCB 產業重心亦逐漸向亞洲轉移,形成了以亞洲(尤其是中國大陸)為中心、其它地區為輔的新格局。2016 年中國大陸 PCB 產值全球占比已經超過 50%,較 2011 年提升 7.51pct。

2016 年中國大陸占據 PCB 產業半壁江山

數據來源:公開資料整理

在中國大陸市場份額持續提升的過程中,日本、歐洲、美洲地區的 PCB 總產值則呈現持續的下滑態勢,盡管亞洲(除中國大陸、日本)地區的產業規模同樣在 09-13 年間增勢喜人,但是在 14-16 年間 PCB 產值依舊維持正增長的僅中國大陸地區。2008 年至 2016 年,日本 PCB 總產值由 100.95 億美金降至 52.58億美金,歐洲 PCB 總產值由 32.08 億美金降至 19.51 億美金,美洲 PCB 總產值由 44.84億美金降至 27.52 億美金,三個地區的降幅分別達到 48%、39%、39%。

盡管中國大陸市場已經占據全球 PCB 產業半壁江山,但是本土企業在行業中的地位目前仍處于弱勢,2016 年全球前 20 大 PCB 廠商合計營收約 174 億美金,占比 32.55%,陸資規模最大的廠商深南電路以 2016 年 6.95 億美金營收排名全球 21 位,尚未進入全球前20。從國內市場來看,目前我國 PCB 企業大約有 1500 家,形成了臺資、港資、美資、日資以及本土內資企業多方共同競爭的格局。其中,外資企業普遍投資規模較大,生產技術和產品專業性都有一定優勢;內資企業數量眾多,產業集中度低,在規模和技術水平上與外資相比仍存在差距。2016 年進入前 10 的本土 PCB 大廠僅包括深南電路、滬電股份和景旺電子,分列國內第5、第 7、第 10 名,市占率分別為 2.55%、2.1%、1.82%,排名前 4 的企業中有 3 家臺資,分別是臻鼎科技、健鼎科技、欣興電子,市占率分別為 9.43%、4.81%、3.16%。目前,全球前 20 大 PCB 廠商主要為總部位于境外的企業, 2016 年全球 PCB 市場中臺資、日資、韓資及陸資企業市場占有率分別為 30.2%、21.6%、17.6%及 16.8%,其中以臺資企業占比 30.2%為最高。在全球前 20大 PCB 廠商中,臺資企業占有 8 家。2016 年全球前 20 大 PCB 廠商合計份額由 49.5%下降至 47.7%,為2012 年以來的低點(與 2014 年水平相當),位列全球前 20 的日廠旗勝、住友電工、Ibiden營收分別下滑 5.9%、29.7%、26.4%。與此同時,A 股申萬 PCB 板塊卻業績表現亮眼,2016 年總營收 461 億元,同比增長 17.24%。由此可見,外資大廠在全球 PCB 市場的強勢地位正在受到陸資廠商撼動。

相關報告:智研咨詢發布的《2017-2023年中國PCB市場深度調查與投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)