我公司擁有所有研究報告產(chǎn)品的唯一著作權(quán),當(dāng)您購買報告或咨詢業(yè)務(wù)時,請認準(zhǔn)“智研鈞略”商標(biāo),及唯一官方網(wǎng)站智研咨詢網(wǎng)(www.jwnclean.com)。若要進行引用、刊發(fā),需要獲得智研咨詢的正式授權(quán)。

- 報告目錄

- 研究方法

前言

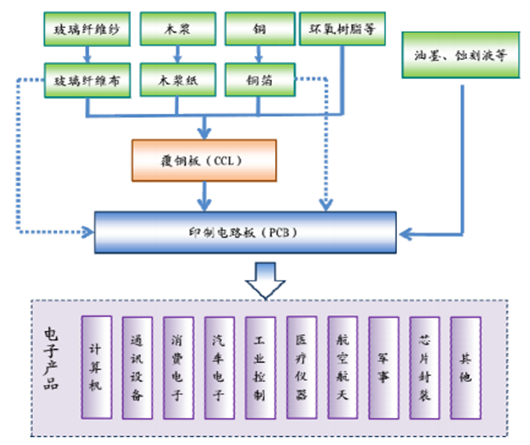

PCB上游產(chǎn)業(yè)包括PCB基材板原材料供應(yīng)商和PCB生產(chǎn)設(shè)備供應(yīng)商,下游產(chǎn)業(yè)包括消費類電子,電腦及周邊產(chǎn)品,汽車業(yè)和手機行業(yè)。按產(chǎn)業(yè)鏈可以分為原材料-覆銅板-印刷電路板-電子產(chǎn)品應(yīng)用。PCB電路板產(chǎn)業(yè)鏈圖

資料來源:公開資料整理

印刷電路板行業(yè)的發(fā)展主要受到下游整機企業(yè)的需求拉動,處于不斷發(fā)展和進步的過程。隨著消費電子產(chǎn)品向著高密度、輕、薄、短、小的方向發(fā)展,以及工業(yè)類產(chǎn)品的多功能化、移動化和網(wǎng)絡(luò)化、PCB 企業(yè)必須不斷提升精密制造能力、保證產(chǎn)品的高精度和高密度。

PCB 是電子產(chǎn)品的基礎(chǔ)元器件,廣泛應(yīng)用于通信、光電、消費電子、汽車、航空航天、軍用、精密儀表等眾多領(lǐng)域,是現(xiàn)代電子信息產(chǎn)品中不可缺少的電子元器件。CCL 是制造 PCB 的基礎(chǔ)原材料。電子銅箔、專用木漿紙是生產(chǎn) CCL 的主要原材料。2011-2016年中國PCB工業(yè)運行情況

資料來源:國家統(tǒng)計局

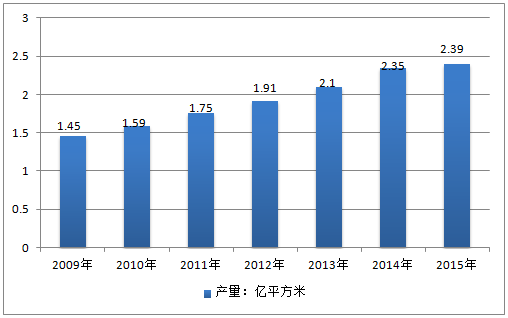

2016年我國PCB行業(yè)產(chǎn)量約2.39億平方米,同比2014年的2.35億平方米增長了1.7%,近幾年我國PCB行業(yè)產(chǎn)量情況如下圖所示:

2009-2016年中國PCB行業(yè)產(chǎn)量情況

資料來源:公開資料整理

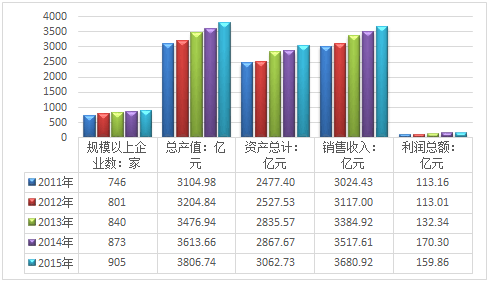

隨著PCB行業(yè)近年來的穩(wěn)步發(fā)展,在外商投資、新企成立、老企業(yè)技術(shù)改造、舊廠擴產(chǎn)等眾多因素的帶動下,其發(fā)展速度快,規(guī)模逐漸擴大,國內(nèi)PCB儀器裝備市場在快速擴張。2016年市場規(guī)模達到510億元,2010年~2016年期間年均復(fù)合增長率達到11.0%,顯著高于全球市場7.5%的增長水平,顯示出中國PCB儀器裝備強健的市場增長潛力。

2009-2016年中國PCB行業(yè)主要數(shù)據(jù)情況

資料來源:公開資料整理

本PCB行業(yè)研究報告是智研咨詢公司的研究成果,通過文字、圖表向您詳盡描述您所處的行業(yè)形勢,為您提供詳盡的內(nèi)容。智研咨詢在其多年的行業(yè)研究經(jīng)驗基礎(chǔ)上建立起了完善的產(chǎn)業(yè)研究體系,一整套的產(chǎn)業(yè)研究方法一直在業(yè)內(nèi)處于領(lǐng)先地位。本中國PCB行業(yè)研究報告是2016-2017年度,目前國內(nèi)最全面、研究最為深入、數(shù)據(jù)資源最為強大的研究報告產(chǎn)品,為您的投資帶來極大的參考價值。

本研究咨詢報告由智研咨詢公司領(lǐng)銜撰寫,在大量周密的市場調(diào)研基礎(chǔ)上,主要依據(jù)了國家統(tǒng)計局、國家商務(wù)部、國家發(fā)改委、國家經(jīng)濟信息中心、國務(wù)院發(fā)展研究中心、國家海關(guān)總署、知識產(chǎn)權(quán)局、智研咨詢提供的最新行業(yè)運行數(shù)據(jù)為基礎(chǔ),驗證于與我們建立聯(lián)系的全國科研機構(gòu)、行業(yè)協(xié)會組織的權(quán)威統(tǒng)計資料。報告揭示了中國PCB行業(yè)市場潛在需求與市場機會,報告對中國PCB行業(yè)做了重點企業(yè)經(jīng)營狀況分析,并分析了中國PCB行業(yè)發(fā)展前景預(yù)測。為戰(zhàn)略投資者選擇恰當(dāng)?shù)耐顿Y時機和公司領(lǐng)導(dǎo)層做戰(zhàn)略規(guī)劃提供準(zhǔn)確的市場情報信息及科學(xué)的決策依據(jù),同時對銀行信貸部門也具有極大的參考價值。

第一章PCB行業(yè)概述 1

1.1 PCB的介紹 1

1.1.1 PCB的定義 1

1.1.2 PCB的分類 1

1.1.3 PCB的特點 3

1.2 PCB的產(chǎn)業(yè)鏈 4

1.2.1 PCB產(chǎn)業(yè)鏈的構(gòu)成 4

1.2.2產(chǎn)業(yè)鏈中的產(chǎn)品介紹 5

1.3 PCB行業(yè)標(biāo)準(zhǔn) 10

1.3.1國際標(biāo)準(zhǔn) 10

1.3.2國內(nèi)標(biāo)準(zhǔn) 10

1.4 PCB特點 13

1.4.1電路板屬訂單型生產(chǎn)形態(tài) 13

1.4.2電路板的制造流程長且復(fù)雜 14

1.4.3電路板屬資本密集型行業(yè) 15

1.4.4電路板的議價能力相對較弱 16

第二章全球PCB行業(yè)發(fā)展分析 17

2.1 2014-2016年全球PCB市場情況分析 17

2.1.1 2014-2016年全球PCB行業(yè)格局分析 17

2.1.2 2014-2016年全球PCB產(chǎn)品結(jié)構(gòu)分析 20

2.1.3 2016年全球PCB行業(yè)發(fā)展分析 21

2.2 2014-2016年主要國家地區(qū)PCB市場分析 23

2.2.1 2014-2016年日本PCB市場分析 23

2.2.2 2014-2016年韓國PCB市場分析 25

2.2.3 2014-2016年北美PCB市場分析 26

2.2.4 2014-2016年臺灣PCB市場分析 27

1、臺灣PCB市場總體分析 27

2、臺灣PCB之市場分析 28

3、臺灣PCB之群聚與結(jié)構(gòu) 28

4、臺灣PCB之競爭力分析 28

2.2.5 2014-2016年歐洲PCB市場分析 29

第三章中國PCB行業(yè)發(fā)展分析 31

3.1 中國PCB行業(yè)發(fā)展概述 31

3.1.1 中國PCB行業(yè)發(fā)展簡史 31

3.1.2 中國PCB行業(yè)發(fā)展特點 32

3.1.3 中國PCB行業(yè)發(fā)展總體分析 34

3.1.4 中國PCB工業(yè)發(fā)展情況分析 36

3.2 中國PCB行業(yè)發(fā)展面臨問題 36

3.2.1 美國重塑制造業(yè)影響中國制造業(yè) 36

3.2.2 PCB設(shè)備儀器企業(yè)發(fā)展不夠快 37

3.2.3 PCB原輔料企業(yè)還很弱小 37

3.2.4 從事PCB環(huán)保的企業(yè)缺乏特色 37

3.3 2016年中國PCB行業(yè)市場分析 37

3.3.1 2016年中國PCB行業(yè)發(fā)展現(xiàn)狀 37

3.3.2 2016年中國PCB市場規(guī)模分析 38

3.3.3 2016年中國PCB產(chǎn)品結(jié)構(gòu)分析 39

3.4 2016年中國PCB產(chǎn)品供需分析 40

3.4.1 2016年P(guān)CB產(chǎn)品需求分析 40

3.4.2 2016年HDI板產(chǎn)品需求分析 41

3.4.3 2016年手機PCB產(chǎn)品需求分析 42

3.4.4 2016年終端產(chǎn)品對PCB需求分析 42

3.5 2016年中國PCB設(shè)備發(fā)展分析 43

3.5.1 2016年P(guān)CB制造設(shè)備市場分析 43

3.5.2 2016年P(guān)CB高端設(shè)備存在的問題 44

3.5.3 中國PCB專用設(shè)備制造發(fā)展趨勢 44

第四章深圳PCB發(fā)展分析 46

4.1 深圳PCB回顧 46

4.1.1 深圳PCB總體情況 46

4.1.2 深圳PCB發(fā)展分析 46

4.2 深圳PCB未來發(fā)展 48

4.2.1 未來深圳PCB市場分析 48

4.2.2 未來深圳PCB格局 48

4.3 深圳PCB發(fā)展趨勢 49

4.3.1 邁向高端制造 49

4.3.2 發(fā)力服務(wù) 50

4.4 深圳PCB啟示與總結(jié) 51

4.4.1 制造業(yè)完善鏈的啟示 51

4.4.2 深圳PCB總結(jié) 52

第五章PCB上游原材料市場分析 54

5.1 銅箔 54

5.1.1 銅箔的相關(guān)概述 54

5.1.2 銅箔的全球供應(yīng)狀況 54

5.1.3 銅箔在柔性PCB中的應(yīng)用 55

5.1.4 電解銅箔的發(fā)展分析 58

5.2 環(huán)氧樹脂 62

5.2.1 環(huán)氧樹脂的相關(guān)概述 62

5.2.2 環(huán)氧樹脂的應(yīng)用領(lǐng)域 63

5.2.3 中國環(huán)氧樹脂的市場前景 65

5.2.4 2016年環(huán)氧樹脂市場走勢分析 66

5.2.5 PCB用環(huán)氧樹脂發(fā)展趨勢 68

5.3 玻璃纖維 69

5.3.1 玻璃纖維的相關(guān)概述 69

玻纖布也是覆銅板的原材料之一,由玻纖紗紡織而成,約占覆銅板成本的40%(厚板)和25%(薄板)。玻纖紗由硅砂等原料在窯中煅燒成液態(tài),通過極細小的合金噴嘴拉成極細玻纖,再將幾百根玻纖纏絞成玻纖紗。玻纖布的初始建設(shè)投資巨大,且停車成本較大,需不間斷生產(chǎn)。因此,玻纖布的價格受供需關(guān)系影響最大,在市場需求劇烈變動的情況下,玻纖布的市場價格變動較大。玻纖布規(guī)格比較單一和穩(wěn)定。目前中國大陸及臺灣地區(qū)的玻纖布產(chǎn)能已占到全球的70%左右。

玻璃纖維及制品制造,指以葉臘石、硼鈣石等為原料經(jīng)篩選、清洗、研磨、高溫熔制、拉絲、絡(luò)紗、織布等工藝加工成性能優(yōu)異的無機非金屬材料的制造。根據(jù)國家統(tǒng)計局制定的《國民經(jīng)濟行業(yè)分類與代碼》(GB/T 4754-2011),中國把玻璃纖維及制品制造行業(yè)歸 入非金屬礦物制品業(yè)(國統(tǒng)局代碼C30)中的玻璃纖維和玻璃纖維增強塑料制品制造(C306),其統(tǒng)計4級代碼為C3061。

玻璃纖維是一種由熔融玻璃制成、性能優(yōu)異的功能材料。按標(biāo)準(zhǔn)級規(guī)定,可以分為E級、S級、C級、A級、D級、等幾類;根據(jù)玻璃中堿含量的多少,可分為無堿、中堿和高堿玻璃纖維;按照單絲直徑的大小可分為粗紗、細紗和電子紗等三大系列。其中,粗紗常與樹脂復(fù)合后制成玻纖增強塑料(玻璃鋼),紡織細紗可制成玻纖紡織制品,用電子紗織造而成的玻纖布主要用于制造印刷電路板的原材料覆銅板等。

從產(chǎn)品的用途上看,玻纖主要有以下幾類產(chǎn)品:1)熱固性增強基材,如可用于滿足風(fēng)電用的玻纖制品;2)熱塑性增強基材:如短切纖維、混合紗、長纖維增強材料(LFT)、玻纖氈增強片材;3)瀝青用玻纖增強材料;4)玻纖產(chǎn)業(yè)織物。其中,增強材料占比約70%-75%;而紡織材料約占25%-35%。

玻璃纖維制品分類

| 類別 | 特性 | 用途 |

| 無堿玻纖(E-玻璃) | 良好的電氣絕緣性及機械性能,耐高溫,不耐酸和強堿 | 玻璃鋼增強材料、管道、風(fēng)電葉片、汽車車體、貯罐、漁船、游艇、模具、土工格柵 |

| 中堿玻纖(C-玻璃) | 耐化學(xué)性特別是耐酸性優(yōu)良,電氣性能差,價格低廉 | 耐腐蝕,廣泛應(yīng)用于石油、化工領(lǐng)域管道儲罐及建筑、工業(yè)設(shè)備、體育設(shè)施、酸性過濾布、窗紗基材等 |

| 高堿玻纖(A-玻璃) | 堿金屬含量14%-17%,熔制和成形溫度比E玻纖低。耐酸性好,機械強度較差,耐水性差。 | 耐酸性的蓄電池隔板、電鍍槽、硫酸廠酸霧過濾 |

| 耐堿玻纖(AR) | 組成中含有氧化鋯,能耐堿性物質(zhì)長期侵蝕 | 增強水泥 |

資料來源:公開資料整理

高性能玻纖分類

| 類別 | 細分類別 | 分類 | 特性 | 用途 |

| 高性能玻纖 | 高強高模玻纖 | S-玻璃、S-2、Hiper-tex、Vipro、TM-glass、GMG | 高模量玻纖,彈性及強度 | 國防軍工、航空航天、風(fēng)電葉片基材、壓力容器及高壓管道 |

| 耐腐蝕玻纖 | ECR、Advantex、E6、ECT | 無氟無硼,防止化學(xué)物質(zhì)腐蝕,耐酸性與耐水性好 | 煙氣脫硫、化工機海洋工程用容器及管道 | |

| 低介電玻纖 | D-玻璃、NE、L-glass | 其B2O3含量甚高(20%-26%),故其介電常數(shù)和介電損耗都小于E玻璃 | 航空航天導(dǎo)波、印刷電路板、通訊器材、高速數(shù)字電子系統(tǒng) |

玻璃纖維的生產(chǎn)有"球法坩堝拉絲"、"池窯法直接拉絲"兩種工藝。坩堝法采用廢舊碎玻璃融成玻璃球,再通過電加熱融化拉絲,能耗高、產(chǎn)品品質(zhì)差。池窯法直接拉絲將葉蠟石等磨細入窯,加熱熔化物料后直接拉絲,產(chǎn)量大、質(zhì)量穩(wěn)、能耗低,是目前最先進的工藝方法。玻纖拉絲后再經(jīng)過絡(luò)紗、織布等工序,可形成各類機織物。

池窯拉絲法一直占據(jù)主流工藝,同時應(yīng)用多孔漏板、多合金漏板、無硼配方、純氧燃燒等,使得玻纖直徑得以精確控制,生產(chǎn)能耗不斷下降,污染不斷降低,玻纖穩(wěn)定性等品質(zhì)不斷提高。

玻璃纖維是一種優(yōu)良的功能材料和結(jié)構(gòu)材料,具有質(zhì)量輕、強度高、耐高低溫、耐腐蝕、隔熱、阻燃、吸音、電絕緣等優(yōu)異性能以及一定程度的功能可設(shè)計性。其上游原料包括葉臘石、石英砂、石灰石、白云石、硼鈣石、硼鎂石等主要礦物原料和硼酸、純堿等化工原料,而下游應(yīng)用領(lǐng)域廣泛,既包括建材、電子等傳統(tǒng)領(lǐng)域,也涉足風(fēng)電、航天航空,海洋工程等新興領(lǐng)域。從產(chǎn)業(yè)鏈上看,玻璃纖維行業(yè)已形成玻纖、玻纖制品、玻纖復(fù)合材料三大環(huán)節(jié),并且環(huán)環(huán)相扣。

目前,世界玻纖產(chǎn)業(yè)已形成從玻纖、玻纖制品到玻纖復(fù)合材料的完整產(chǎn)業(yè)鏈,其上游產(chǎn)業(yè)涉及采掘、化工、能源,下游產(chǎn)業(yè)涉及建筑建材、電子電器、軌道交通、石油化工、汽車制造等傳統(tǒng)工業(yè)領(lǐng)域及航天航空、風(fēng)力發(fā)電、過濾除塵、環(huán)境工程、海洋工程等新興領(lǐng)域。

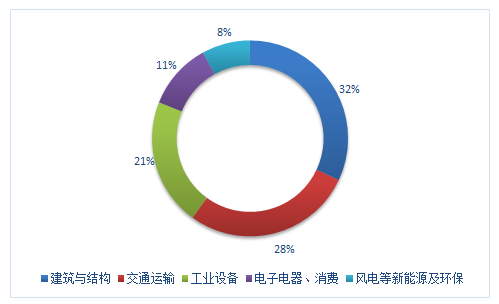

從全球角度來看,玻纖下游需求主要集中于建筑與交通領(lǐng)域,總占比60%,分別占比32%和28%。

2016年全球玻璃纖維下游需求結(jié)構(gòu)

資料來源:公開資料整理

5.3.2 中國玻璃纖維面臨巨大市場需求 72

玻纖用途廣泛,在建材、石化、汽車、印刷電路板、風(fēng)電葉片、電子 電氣、新能源等領(lǐng)域中有大量應(yīng)用,需求增長與宏觀經(jīng)濟具有同步性。2014 年以來,隨著美國和歐盟經(jīng)濟進一步好轉(zhuǎn),海外玻纖市場增長趨勢明朗,預(yù)計 2016~2020 年全球玻纖需求復(fù)合增速在 6%左右;而在風(fēng)電、交通等 需求帶動下,國內(nèi)玻纖需求增速更高,預(yù)計未來五年的復(fù)合增速 8~10%。

2009-2016年中國玻璃纖維供需平衡表分析(萬噸)

| 年份 | 產(chǎn)量 | 進口 | 出口 | 表觀消費量 |

| 2009年 | 292.6 | 19.1 | 97.7 | 214.0 |

| 2010年 | 364.1 | 25.7 | 121.0 | 268.8 |

| 2011年 | 372.2 | 21.1 | 122.1 | 271.2 |

| 2012年 | 431 | 20.5 | 122.0 | 329.5 |

| 2013年 | 494.9 | 23.5 | 120.3 | 398.1 |

| 2014年 | 521.3 | 24.9 | 132.6 | 413.6 |

| 2016年 | 592.7 | 23.8 | 128.9 | 487.6 |

資料來源:國家統(tǒng)計局、中國海關(guān)

玻璃纖維的主要應(yīng)用領(lǐng)域首先是航空領(lǐng)域。玻璃纖維另一個應(yīng)用較多的領(lǐng)域是能源電力。專家介紹,目前火力發(fā)電量占全球發(fā)電量的一半以上,所有的火力發(fā)電廠最終都要安裝洗滌塔和脫硫系統(tǒng),而玻璃纖維增強塑料(玻璃鋼)則是這一應(yīng)用領(lǐng)域內(nèi)性價比最高的材料。我國玻璃鋼在脫硫系統(tǒng)的應(yīng)用還處于上升階段,已有少數(shù)玻璃鋼企業(yè)能夠提供滿足脫硫系統(tǒng)使用要求的玻璃鋼制品。在未來20年內(nèi),我國燃煤電廠的脫硫容量將增長一倍以上,如果玻璃鋼行業(yè)采取適當(dāng)?shù)拇胧訌姰a(chǎn)品開發(fā)、設(shè)備制造和技術(shù)更新,加強市場宣傳和拓展,必將為玻璃鋼產(chǎn)品在煙氣脫硫市場的應(yīng)用開拓出廣闊的市場。

此外,輸變電設(shè)施也是玻璃纖維的應(yīng)用市場之一……

5.3.3 2016年中國玻璃纖維行業(yè)經(jīng)濟運行情況 74

5.3.4 2016年中國玻璃纖維的發(fā)展情況 75

第六章PCB下游應(yīng)用領(lǐng)域分析 77

6.1 消費類電子產(chǎn)品 77

6.1.1 2016年中國消費電子產(chǎn)品走向高端 77

6.1.2 消費電子用PCB的市場需求穩(wěn)定增長 81

6.1.3 高端電子消費品市場需求帶動HDI電路板趨熱 81

6.1.4 消費電子行業(yè)未來發(fā)展市場調(diào)查分析 82

6.2 通訊設(shè)備 83

6.2.1 2016年中國通訊設(shè)備制造業(yè)發(fā)展情況 83

6.2.2 未來移動通信設(shè)備的趨勢 91

6.2.3 語音通訊移動終端用PCB的發(fā)展趨勢 93

6.3 汽車電子 95

6.3.1 PCB成為汽車電子市場的熱點 95

6.3.2 多優(yōu)點PCB式汽車?yán)^電器市場不斷壯大 99

6.3.3 2016年全球汽車電子PCB市場發(fā)展分析 99

6.4 LED照明 100

6.4.1 2016年中國LED照明的發(fā)展?fàn)顩r 100

6.4.2 LED發(fā)展為PCB行業(yè)帶來新需求 103

6.5 電腦及相關(guān)產(chǎn)品發(fā)展分析 104

6.5.1 2016年電腦及相關(guān)產(chǎn)品市場情況 104

6.5.2 2016年國內(nèi)電腦市場需求分析預(yù)測 106

6.6 工業(yè)及醫(yī)療電子市場發(fā)展分析 109

6.6.1 2016年工業(yè)電子市場發(fā)展分析 109

6.6.2 2016年醫(yī)療電子市場發(fā)展分析 110

6.6.3 2016年醫(yī)療電子市場機遇分析 114

第七章PCB市場行為研究 117

7.1 消費者行為研究 117

7.1.1 PCB性能表現(xiàn)及認知 117

7.1.2 消費者主要流向研究 117

7.1.3 消費者對PCB的品牌認知 118

7.1.4 消費者對PCB的評價 118

7.2 PCB終端研究 119

7.2.1 渠道商推薦品牌 119

7.2.2 如何打動PCB采購商 119

第八章PCB制造技術(shù)的研究 120

8.1 PCB芯片封裝焊接方法及工藝流程的闡述 120

8.1.1 PCB芯片封裝的介紹 120

8.1.2 PCB芯片封裝的主要焊接方法 120

8.1.3 PCB芯片封裝的流程 121

8.2 光電PCB技術(shù) 122

8.2.1 光電PCB的概述 122

8.2.2 光電PCB的光互連結(jié)構(gòu)原理 123

8.2.3 光學(xué)PCB的優(yōu)點 123

8.2.4 光電PCB的發(fā)展階段 124

8.3 PCB抄板 125

8.3.1 PCB抄板簡介 125

8.3.2 PCB抄板技術(shù)流程 125

8.3.3 PCB抄板技術(shù)價值分析 126

8.3.4 PCB抄板發(fā)展趨勢 127

8.4 PCB技術(shù)的發(fā)展趨勢 128

8.4.1 沿著高密度互連技術(shù)(HDI)道路發(fā)展下去 128

8.4.2 組件埋嵌技術(shù)具有強大的生命力 128

8.4.3 PCB中材料開發(fā)要更上一層樓 128

8.4.4 光電PCB前景廣闊 129

8.4.5 制造工藝要更新、先進設(shè)備要引入 129

第九章PCB行業(yè)競爭格局分析 130

9.1 PCB行業(yè)競爭格局概況 130

9.1.1 區(qū)域集中度分析 130

9.1.2 市場集中度分析 130

9.1.3 企業(yè)集中度分析 131

9.2 PCB行業(yè)競爭情況五力分析 132

9.2.1 同業(yè)之間的競爭比較激烈,市場集中度低 132

9.2.2 目前尚沒有能夠替代印刷電路板的成熟技術(shù)和產(chǎn)品 132

9.2.3 整機裝配廠家增加INHOUSE布局以降低成本 133

9.2.4 供應(yīng)商的集中度比較高,議價能力比較強 133

9.2.5 消費類電子中整機產(chǎn)品價格不斷下滑,工業(yè)類電子產(chǎn)對PCB的價格不敏感 133

9.3 中國PCB研發(fā)力分析 133

9.3.1 PCB研發(fā)重要性分析 133

9.3.2 中國PCB研發(fā)力問題分析 134

9.4 2014-2016年P(guān)CB品牌競爭分析 136

9.4.1 2016年銷售前10名PCB品牌 136

9.4.2 2017-2023年P(guān)CB品牌競爭趨勢 136

9.5 PCB行業(yè)競爭動態(tài)分析 137

9.5.1 PCB廠轉(zhuǎn)移陣地競爭激烈 137

9.5.2 PCB行業(yè)潛在進入者威脅 137

9.5.3 PCB新技術(shù)打破競爭格局 138

9.5.4 PCB上游原材料競爭動態(tài) 138

第十章國外重點PCB制造商介紹 140

10.1 日本企業(yè) 140

10.1.1 日本揖斐電株式會社(IBIDEN) 140

10.1.2 日本旗勝(NIPPONMEKTRON) 140

10.1.3 日本CMK公司 143

10.2 美國企業(yè) 144

10.2.1 MULTEK 144

10.2.2 美國TTM 145

10.2.3 新美亞(SANMINA-SCI) 147

10.2.4 惠亞集團(VIASYSTEMS) 147

10.3 韓國企業(yè) 147

10.3.1 三星電機(SAMSUNGE-M) 147

10.3.2 永豐(YOUNGPOONGGROUP) 148

10.3.3 LGELECTRONICS 149

10.4 臺灣企業(yè) 150

10.4.1 欣興電子股份有限公司 150

10.4.2 健鼎科技股份有限公司 151

10.4.3 雅新電子集團 151

第十一章國內(nèi)PCB重點企業(yè)發(fā)展分析 153

11.1 PCB企業(yè)排名情況 153

11.1.1 PCB企業(yè)排名及銷售收入情況 153

11.1.2 覆銅箔板企業(yè)排名及銷售收入情況 154

11.1.3 專用材料企業(yè)排名及銷售收入情況 154

11.1.4 專用化學(xué)品企業(yè)排名及銷售收入情況 155

11.1.5 專用設(shè)備和儀器企業(yè)排名及銷售收入情況 156

11.1.6 環(huán)保潔凈企業(yè)排名及銷售收入情況 156

11.2 廣東生益科技股份有限公司 157

11.2.1 企業(yè)概況 157

11.2.2 經(jīng)營分析 158

11.2.3 財務(wù)分析 162

11.2.4 企業(yè)動態(tài) 163

11.3 方正科技集團股份有限公司 163

11.3.1 企業(yè)概況 163

11.3.2 經(jīng)營分析 164

11.3.3 財務(wù)分析 168

11.3.4 企業(yè)動態(tài) 169

11.4 廣東汕頭超聲電子股份有限公司 169

11.4.1 企業(yè)概況 169

11.4.2 經(jīng)營分析 170

11.4.3 財務(wù)分析 174

11.4.4 企業(yè)動態(tài) 175

11.5 廣東超華科技股份有限公司 175

11.5.1 企業(yè)概況 175

11.5.2 經(jīng)營分析 177

11.5.3 財務(wù)分析 181

11.5.4 企業(yè)動態(tài) 181

11.6 天津普林電路股份有限公司 182

11.6.1 企業(yè)概況 182

11.6.2 經(jīng)營分析 183

11.6.3 財務(wù)分析 187

11.6.4 企業(yè)動態(tài) 188

11.7 其他重點PCB企業(yè)發(fā)展分析 189

11.7.1 瀚宇博德科技(江陰)有限公司 189

11.7.2 廣州添利電子科技有限公司 191

11.7.3 珠海紫翔電子科技有限公司 192

11.7.4 滬士電子股份有限公司 193

11.7.5 南亞電路板(昆山)有限公司 199

11.7.6 聯(lián)能科技(深圳)有限公司 199

11.7.7 名幸電子(廣州南沙)有限公司 200

11.7.8 廣州宏仁電子工業(yè)有限公司 201

11.7.9 惠州中京電子科技股份有限公司 202

11.7.10 深圳市艾諾信射頻電路有限公司 207

11.7.11 常州安泰諾特種印制板有限公司 208

11.7.12 敬鵬(蘇州)電子有限公司 209

11.7.13 上海埃富匹西電子有限公司 210

11.7.14 深圳市景旺電子股份有限公司 211

11.7.15 昆山萬正電路板有限公司 212

11.7.16廣東世運電路科技股份有限公司 213

11.7.17 嘉聯(lián)益科技股份有限公司 214

11.7.18 蘇州福萊盈電子有限公司 214

11.7.19 東莞五株科技 215

11.7.20廣州杰賽科技股份有限公司 216

11.7.21 深圳博敏電子股份有限公司 221

11.7.22 深圳市眾嘉鑫電路科技有限公司 226

11.7.23 泰州市博泰電子有限公司 226

第十二章PCB企業(yè)競爭策略分析 228

12.1 PCB市場發(fā)展?jié)摿Ψ治?228

12.1.1 PCB市場增長潛力分析 228

12.1.2 PCB主要潛力品種分析 229

12.2 PCB企業(yè)市場策略分析 229

12.2.1 PCB價格策略分析 229

1、決定PCB價格的因素 229

2、PCB定價策略 230

12.2.2 PCB渠道策略分析 230

12.3 PCB企業(yè)銷售策略分析 231

12.3.1 產(chǎn)品定位策略分析 231

12.3.2 促銷策略分析 231

12.4 PCB企業(yè)經(jīng)營策略分析 232

第十三章PCB行業(yè)發(fā)展趨勢分析 234

13.1 PCB行業(yè)發(fā)展前景分析 234

13.1.1 全球PCB行業(yè)發(fā)展前景分析 234

13.1.2 中國PCB行業(yè)發(fā)展前景分析 234

13.2 2017-2023年中國PCB發(fā)展趨勢分析 235

13.2.1 2017-2023年P(guān)CB政策趨向 235

1、PCB政策趨向 235

2、PCB十三五規(guī)劃項目重點 236

13.2.2 2017-2023年P(guān)CB技術(shù)革新趨勢 237

13.2.3 2017-2023年P(guān)CB價格走勢分析 238

13.2.4 2017-2023年P(guān)CB產(chǎn)品趨勢分析 238

13.2.5 2017-2023年P(guān)CB營銷趨勢分析 239

13.3 2017-2023年中國PCB市場趨勢分析 241

13.3.1 2017-2023年中國PCB市場發(fā)展趨勢 241

13.3.2 2017-2023年中國PCB市場發(fā)展空間 242

13.4 未來PCB行業(yè)全球發(fā)展動向 242

13.4.1 韓國PCB業(yè)高速發(fā)展 242

13.4.2 最新版PCB技術(shù)推出 243

第十四章未來PCB行業(yè)發(fā)展預(yù)測 245

14.1 2017-2023年全球PCB市場預(yù)測 245

14.1.1 2017-2023年全球PCB行業(yè)產(chǎn)值預(yù)測 245

14.1.2 2017-2023年全球PCB市場需求預(yù)測 245

14.2 2017-2023年中國PCB市場預(yù)測 246

14.2.1 2017-2023年中國PCB行業(yè)產(chǎn)值預(yù)測 246

14.2.2 2017-2023年中國PCB市場需求預(yù)測 246

第十五章PCB行業(yè)投資環(huán)境分析 247

15.1 政策環(huán)境對行業(yè)發(fā)展的影響分析 247

15.1.1 人民幣升值 247

15.1.2 新企業(yè)所得稅法 250

15.1.3 環(huán)保問題與ROHS標(biāo)準(zhǔn) 258

15.1.4 新勞動合同法的實施 260

15.1.5 節(jié)能減排對行業(yè)發(fā)展的影響 262

15.2 中國經(jīng)濟發(fā)展環(huán)境分析 263

15.2.1 2016年中國宏觀經(jīng)濟運行情況 263

15.2.2 2016年中國電子信息經(jīng)濟運行分析 273

15.2.3 2016年中國電子元器件經(jīng)濟運行分析 280

15.3 社會發(fā)展環(huán)境分析 283

15.4 技術(shù)發(fā)展環(huán)境分析 293

15.4.1 電鍍技術(shù)是行業(yè)發(fā)展的關(guān)鍵 293

1、PCB電鍍工藝發(fā)展 293

2、水平電鍍工藝在PCB電鍍里的應(yīng)用 298

15.4.2 世界PCB技術(shù)發(fā)展分析 299

1、印制電路板制造技術(shù)發(fā)展 299

2、印制電路板在關(guān)鍵工藝技術(shù)發(fā)展趨勢 301

3、印制電路板檢測技術(shù)發(fā)展分析 305

第十六章PCB行業(yè)投資機會與風(fēng)險 307

16.1 PCB行業(yè)關(guān)聯(lián)度 307

16.1.1 集成電路離不開印制板 307

16.1.2 高新技術(shù)產(chǎn)品少不了印制板 307

16.1.3 現(xiàn)代科學(xué)和管理體現(xiàn)在印制板 307

16.1.4 當(dāng)代電子元件業(yè)中最活躍的 308

16.2 PCB行業(yè)投資SWOT分析 309

16.2.1 優(yōu)勢 309

16.2.2 劣勢 311

16.2.3 機會 311

16.2.4 威脅 312

16.3 行業(yè)進入壁壘 312

16.3.1 資金壁壘 312

16.3.2 技術(shù)壁壘 312

16.3.3 環(huán)保壁壘 313

16.3.4 客戶認可壁壘 313

16.4 投資風(fēng)險分析 314

16.4.1 經(jīng)營環(huán)境日趨嚴(yán)峻 314

16.4.2 三高問題難以解決 314

16.4.3 新廠選址問題分析 315

16.5 小批量PCB行業(yè)發(fā)展影響因素分析 315

16.5.1 有利因素 315

16.5.2 不利因素 316

第十七章PCB行業(yè)投資現(xiàn)狀與建議 317(ZY 233)

17.1 PCB行業(yè)投資現(xiàn)狀 317

17.1.1 投資規(guī)模情況 317

17.1.2 投資區(qū)域情況 317

17.2 PCB行業(yè)投資建議 318

17.2.1 PCB投資時機選擇 318

17.2.2 PCB產(chǎn)品結(jié)構(gòu)選擇 318

17.2.3 PCB投資區(qū)域選擇 318

17.2.4 PCB投資發(fā)展建議 319

第十八章PCB行業(yè)投資戰(zhàn)略研究 323

18.1 PCB行業(yè)經(jīng)營模式發(fā)展分析 323

18.1.1 生產(chǎn)模式 323

18.1.2 銷售模式 323

18.1.3 采購模式 323

18.2 對中國PCB品牌的戰(zhàn)略思考 324

18.2.1 PCB企業(yè)實施品牌戰(zhàn)略的意義 324

18.2.2 品牌戰(zhàn)略在企業(yè)發(fā)展中的重要性 324

18.2.3 PCB企業(yè)品牌的現(xiàn)狀分析 326

18.2.4 中國PCB企業(yè)品牌戰(zhàn)略 327

18.3 民營PCB企業(yè)的發(fā)展與思考 327

18.3.1 企業(yè)應(yīng)審視經(jīng)營環(huán)境明確經(jīng)營戰(zhàn)略 327

18.3.2 管理制度的導(dǎo)向作用對發(fā)展的影響 328

18.3.3 認識資本運作魅力與企業(yè)發(fā)展規(guī)律 329

18.3.4 重視企業(yè)文化及放權(quán)與監(jiān)督制度化 330

18.4 PCB行業(yè)投資戰(zhàn)略研究 330

18.4.1 成本戰(zhàn)略研究 330

18.4.2 技術(shù)創(chuàng)新戰(zhàn)略 332

18.4.3 規(guī)范戰(zhàn)略 332

18.4.4 信息化發(fā)展戰(zhàn)略 332

18.4.5 人才整合戰(zhàn)略 333

◆ 本報告分析師具有專業(yè)研究能力,報告中相關(guān)行業(yè)數(shù)據(jù)及市場預(yù)測主要為公司研究員采用桌面研究、業(yè)界訪談、市場調(diào)查及其他研究方法,部分文字和數(shù)據(jù)采集于公開信息,并且結(jié)合智研咨詢監(jiān)測產(chǎn)品數(shù)據(jù),通過智研統(tǒng)計預(yù)測模型估算獲得;企業(yè)數(shù)據(jù)主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準(zhǔn)確性、完整性和可靠性做最大努力的追求,受研究方法和數(shù)據(jù)獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數(shù)據(jù)和觀點不承擔(dān)法律責(zé)任。

◆ 本報告所涉及的觀點或信息僅供參考,不構(gòu)成任何證券或基金投資建議。本報告僅在相關(guān)法律許可的情況下發(fā)放,并僅為提供信息而發(fā)放,概不構(gòu)成任何廣告或證券研究報告。本報告數(shù)據(jù)均來自合法合規(guī)渠道,觀點產(chǎn)出及數(shù)據(jù)分析基于分析師對行業(yè)的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發(fā)布本報告當(dāng)日的判斷,過往報告中的描述不應(yīng)作為日后的表現(xiàn)依據(jù)。在不同時期,智研咨詢可發(fā)表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態(tài)。同時,智研咨詢對本報告所含信息可在不發(fā)出通知的情形下做出修改,讀者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。任何機構(gòu)或個人應(yīng)對其利用本報告的數(shù)據(jù)、分析、研究、部分或者全部內(nèi)容所進行的一切活動負責(zé)并承擔(dān)該等活動所導(dǎo)致的任何損失或傷害。

01

智研咨詢成立于2008年,具有17年產(chǎn)業(yè)咨詢經(jīng)驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區(qū)位優(yōu)勢

03

智研咨詢目前累計服務(wù)客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產(chǎn)業(yè)規(guī)劃、IPO咨詢、行業(yè)調(diào)研等全案產(chǎn)業(yè)咨詢服務(wù)

05

智研咨詢精益求精地完善研究方法,用專業(yè)和科學(xué)的研究模型和調(diào)研方法,不斷追求數(shù)據(jù)和觀點的客觀準(zhǔn)確

06

智研咨詢不定期提供各觀點文章、行業(yè)簡報、監(jiān)測報告等免費資源,踐行用信息驅(qū)動產(chǎn)業(yè)發(fā)展的公司使命

07

智研咨詢建立了自有的數(shù)據(jù)庫資源和知識庫

08

智研咨詢觀點和數(shù)據(jù)被媒體、機構(gòu)、券商廣泛引用和轉(zhuǎn)載,具有廣泛的品牌知名度

品質(zhì)保證

智研咨詢是行業(yè)研究咨詢服務(wù)領(lǐng)域的領(lǐng)導(dǎo)品牌,公司擁有強大的智囊顧問團,與國內(nèi)數(shù)百家咨詢機構(gòu),行業(yè)協(xié)會建立長期合作關(guān)系,專業(yè)的團隊和資源,保證了我們報告的專業(yè)性。

售后處理

我們提供完善的售后服務(wù)系統(tǒng)。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內(nèi)得到受理回復(fù)。24小時全面為您提供專業(yè)周到的服務(wù),及時解決您的需求。

跟蹤回訪

持續(xù)讓客戶滿意是我們一直的追求。公司會安排專業(yè)的客服專員會定期電話回訪或上門拜訪,收集您對我們服務(wù)的意見及建議,做到讓客戶100%滿意。

![智研研判!2024年中國PCB行業(yè)產(chǎn)業(yè)鏈及發(fā)展現(xiàn)狀分析:行業(yè)市場規(guī)模持續(xù)擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)