2017年中國房企按權益金額排行榜TOP10

排名 | 房企名稱 | 權益金額(億元) |

1 | 中國恒大 | 4880.2 |

2 | 碧桂園 | 3961.1 |

3 | 萬科地產 | 3772.1 |

4 | 綠地控股 | 2920.4 |

5 | 融創中國 | 2595.3 |

6 | 保利地產 | 2236.6 |

7 | 中海地產 | 1881.7 |

8 | 華夏幸福 | 1538 |

9 | 華潤置地 | 1330.3 |

10 | 龍湖地產 | 1092.2 |

數據來源:公開資料整理

2017年中國房企按流量金額排行榜TOP10

排名 | 房企名稱 | 流量金額(億元) |

1 | 碧桂園 | 5500.1 |

2 | 萬科地產 | 5239 |

3 | 中國恒大 | 5131.6 |

4 | 融創中國 | 3620 |

5 | 保利地產 | 3150.1 |

6 | 綠地控股 | 3042.1 |

7 | 中海地產 | 2013.7 |

8 | 龍湖地產 | 1560.3 |

9 | 華夏幸福 | 1538 |

10 | 華潤置地 | 1512 |

數據來源:公開資料整理

2017年度十大人氣房企

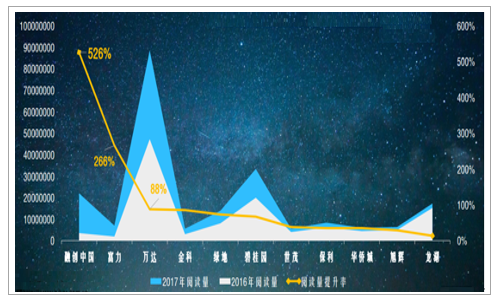

數據來源:公開資料整理

2017十大人氣飆升房企

數據來源:公開資料整理

廣州2017年房企按權益金額排行榜

排名 | 房企名稱 | 權益金額(億元) | 成交面積(萬平方米) | 成交套數(套) |

1 | 保利地產 | 193.69 | 101.29 | 13135 |

2 | 萬科地產 | 144.61 | 83.87 | 14631 |

3 | 碧桂園 | 141.96 | 104.91 | 11215 |

4 | 越秀地產 | 68.6 | 37.63 | 8462 |

5 | 富力地產 | 64.3 | 28.32 | 3361 |

6 | 雅居樂 | 55.41 | 33.6 | 5520 |

7 | 祈福房地產 | 53.04 | 23.95 | 2851 |

8 | 珠光集團 | 45.47 | 26.61 | 3225 |

9 | 合景泰富 | 44.67 | 24.12 | 3836 |

10 | 招商 | 44.17 | 18.13 | 3151 |

數據來源:公開資料整理

廣州2017年房企按流量金額排行榜

房企名稱 | 流量金額(億元) | - | 成交面積(萬平方米) | 成交套數(套) |

1 | 保利地產 | 207.31 | 106.72 | 13251 |

2 | 碧桂園 | 188.87 | 131.85 | 14334 |

3 | 萬科地產 | 149.79 | 87.82 | 15292 |

4 | 富力地產 | 80.6 | 28.48 | 3100 |

5 | 越秀地產 | 59.83 | 33.46 | 8445 |

6 | 招商蛇口 | 53.3 | 20.11 | 3308 |

7 | 祈福房地產 | 53.04 | 23.95 | 2851 |

8 | 中海地產 | 46.15 | 19.02 | 4330 |

9 | 珠光集團 | 45.47 | 26.61 | 3225 |

10 | 綠地地產 | 45.18 | 26.09 | 3078 |

數據來源:公開資料整理

廣州土地市場:CRIC投資決策系統。兵家必爭之地,不是猛龍不過江。

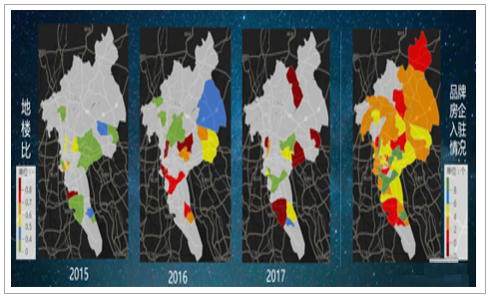

廣州土地市場

數據來源:公開資料整理

廣州十大地主榜

排名 | 拿地企業 | 建筑面積(㎡) | 成交總金額(萬元) | 拿地數量(幅) |

1 | 保利地產 | 1951473 | 964809 | 6 |

2 | 碧桂園 | 1942063 | 2269979 | 7 |

3 | 廣州地鐵 | 1167146 | 1953814 | 2 |

4 | 知識城投資 | 517298 | 191039 | 1 |

5 | 萬科地產 | 466776 | 639147 | 4 |

6 | 實地地產 | 457881 | 176748 | 1 |

7 | 時代地產 | 326737 | 393023 | 2 |

8 | 招商蛇口 | 300273 | 435000 | 1 |

9 | 珠江實業 | 298235 | 295990 | 2 |

10 | 新世界 | 250241 | 208500 | 1 |

數據來源:公開資料整理

廣州十大金主榜

排名 | 拿地企業 | 成交總金額(萬元) | 建筑面積(㎡) | 拿地數量(幅) |

1 | 碧桂園 | 2269979 | 1942063 | 7 |

2 | 廣州地鐵 | 1953814 | 1167146 | 2 |

3 | 保利地產 | 964809 | 1951473 | 6 |

4 | 萬科地產 | 639147 | 466776 | 4 |

5 | 招商蛇口 | 435000 | 300273 | 1 |

6 | 建發房產 | 402210 | 134286 | 1 |

7 | 綠城 | 400067 | 186033 | 1 |

8 | 時代地產 | 393023 | 326737 | 2 |

9 | 珠江實業 | 295990 | 298235 | 2 |

10 | 金地地產 | 270440 | 127463 | 2 |

數據來源:公開資料整理

2017年商品住宅量價對比

數據來源:公開資料整理

2017年北上廣深商品住宅成交面積及成交均價

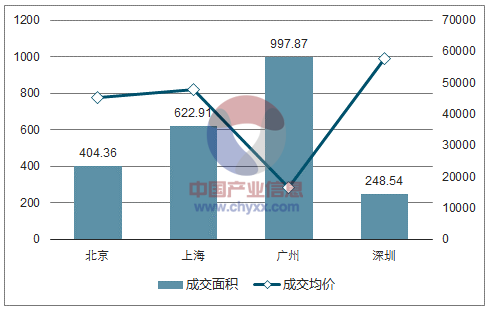

城市 | 成交面積 | 同比 | 成交均價 | 同比 |

北京 | 404.36 | -51% | 45,274 | 29% |

上海 | 622.91 | -54% | 47,891 | 25% |

廣州 | 997.87 | -30% | 16,527 | -0.33% |

深圳 | 248.54 | -39% | 57,661 | 6.1 |

數據來源:公開資料整理

購房關注人群年齡段對比,按閱讀關注TGI排序

數據來源:公開資料整理

北上廣深購房人群性別對比-按閱讀關注TGI排序

數據來源:公開資料整理

政策解讀&預判

1 | 熱點城市調控難言松綁 |

2 | 長效機制抑制投資沖動 |

3 | 分城施策柳暗花明 |

數據來源:公開資料整理

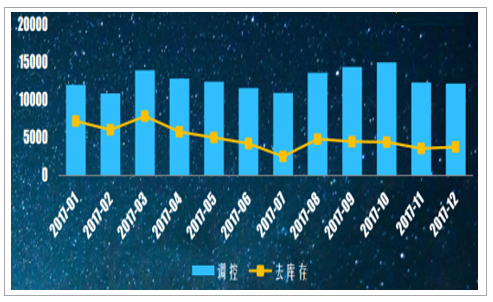

調控熱度高居不下,去庫存聲浪漸低

數據來源:公開資料整理

限購關注度最強,限售、租購并舉、房地產稅隱形殺傷強

數據來源:公開資料整理

土地市場&預判

01 | 一二線城市拿地機會增多,三四線城市依然是主戰場 |

02 | 地王現象漸趨平靜,三四線城市地價逐漸回歸理性 |

03 | 三四線城市分化趨于明顯,房企聚焦核心城市圈 |

數據來源:公開資料整理

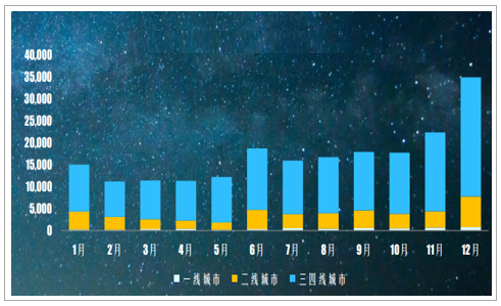

2017年一二三四線城市拿地面積

數據來源:公開資料整理

住宅市場&趨勢

一二線成交止跌回穩,量平價平。三四線高溫難以為續,價平量縮。

市場集中度&趨勢

城市發展前景:城市間和城市內部分化格局將持續,市場份額聚集三大經濟圈。城市間持續分化。珠三角和長三角活力最大,京津與雄安形成的三足鼎立的環渤海增長可期。城市內部分化加劇。規劃完善,產業配套匹配,交通通暢的區域強于都資源欠缺區域的發展。

2017年前10月度全國商品住宅銷售面積和銷售金額前15城市

排序 | 城市 | 成交面積(萬平方米) | 城市 | 成交金額 (億元) |

1 | 重慶 | 2796 | 上海 | 3816 |

2 | 成都 | 2295 | 杭州 | 3231 |

3 | 武漢 | 2005 | 成都 | 2616 |

4 | 青島 | 1658 | 重慶 | 2446 |

5 | 西安 | 1593 | 北京 | 2286 |

6 | 上海 | 1528 | 天津 | 2192 |

7 | 天津 | 1522 | 武漢 | 2040 |

8 | 沈陽 | 1467 | 南京 | 1932 |

9 | 杭州 | 1443 | 廣州 | 1865 |

10 | 佛山 | 1442 | 青島 | 1840 |

11 | 長沙 | 1378 | 深圳 | 1771 |

12 | 廣州 | 1060 | 西安 | 1746 |

13 | 南寧 | 1043 | 佛山 | 1527 |

14 | 鄭州 | 1010 | 蘇州 | 1477 |

15 | 濟南 | 987 | 長沙 | 1262 |

數據來源:公開資料整理

2016年全國商品住宅銷售面積和銷售金額前15城市

排序 | 城市 | 成交面積(萬平方米) | 城市 | 成交金額 (億元) |

1 | 成都 | 2909 | 上海 | 5328 |

2 | 武漢 | 2880 | 北京 | 4111 |

3 | 天津 | 2332 | 杭州 | 3233 |

4 | 重慶 | 2152 | 天津 | 3138 |

5 | 青島 | 2041 | 南京 | 3000 |

6 | 長沙 | 2007 | 武漢 | 2716 |

7 | 佛山 | 1979 | 廣州 | 2672 |

8 | 杭州 | 1867 | 深圳 | 2501 |

9 | 鄭州 | 1696 | 成都 | 2322 |

10 | 廣州 | 1601 | 蘇州 | 2200 |

11 | 南京 | 1586 | 佛山 | 1930 |

12 | 濟南 | 1548 | 青島 | 1841 |

13 | 西安 | 1528 | 鄭州 | 1718 |

14 | 沈陽 | 1488 | 重慶 | 1505 |

15 | 上海 | 1392 | 濟南 | 1498 |

數據來源:公開資料整理

城市進入&布局

在競爭中尋找新藍海。熱點城市更熱。重點城市周邊基本面完好的三四線城市成為房企進入大熱門。粵港澳大灣區廣深之外,大灣區市場前景廣闊,笑傲全國。

粵港澳大灣區城市投資價值排名

全國排名 ↓ | 城市名稱 | 綜合分值 | 市場容量 | 分值 市場供求分值 | 購買能力分值 | 城市基本面分值 |

3 | 廣州 | 78.1 | 18.4 | 21.2 | 10.6 | 27.9 |

4 | 深圳 | 75.8 | 17.5 | 22.7 | 8.8 | 26.8 |

16 | 佛山 | 54.3 | 13.2 | 16.6 | 11.2 | 13.3 |

17 | 東莞 | 53.2 | 12 | 18.2 | 7.7 | 15.3 |

22 | 惠州 | 45.5 | 9.8 | 18 | 8.6 | 9.1 |

29 | 珠海 | 41.2 | 6.3 | 17.6 | 7.5 | 9.8 |

42 | 江門 | 33.3 | 5.7 | 11.8 | 8.9 | 6.9 |

48 | 中山 | 31.5 | 6.5 | 10.4 | 7.5 | 7.1 |

72 | 肇慶 | 25.5 | 4.3 | 10.6 | 4.5 | 6.1 |

99 | 清遠 | 23.8 | 4.1 | 6.8 | 7.3 | 5.6 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業發展趨勢及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢