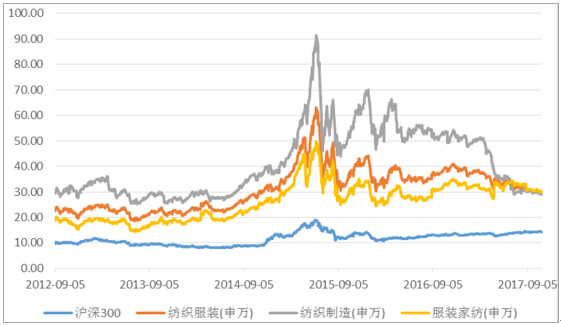

1.行業走勢弱于大盤,估值持續回落

截至10月31日,申萬紡織服裝指數年度漲幅-16.71%,相對滬深300指數收益為-37.76%,在所有申萬一級行業指數中排名27,漲跌幅倒數第二,僅排在傳媒之前。從板塊的估值水平來看,紡織服裝板塊行業估值為30倍,已經從2015年牛市高位的63倍回落。從子版塊表現來看,子行業中表現最好的是家紡,年漲幅-1.57%,其次是男裝和棉紡,年漲幅分別為-7.18%和-8.43%,表現較落后的是女裝,年漲幅-34.36%。

各行業漲跌幅排行

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國紡織服裝行業市場全景評估及投資潛力研究報告》

紡織服裝行業估值

資料來源:公開資料整理

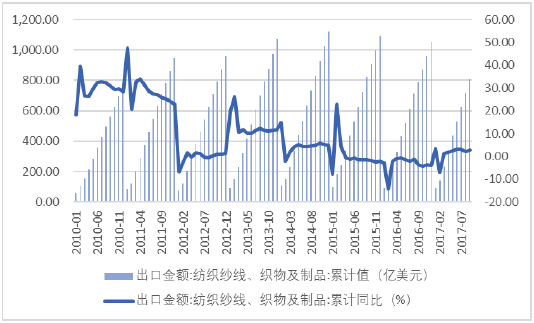

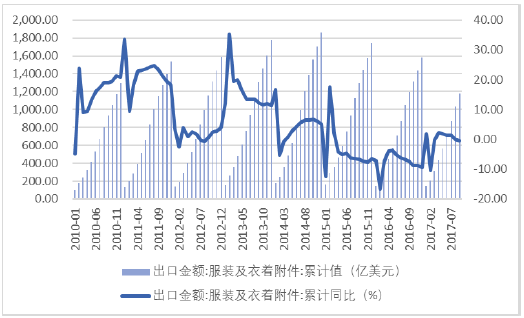

2. 出口和消費齊回升,內需外需均回暖

我國紡織品和服飾出口自2015年起呈現負增長的態勢,但這一趨勢在2017年得以改善。截至2017年9月,我國紡織紗線、織物及制品出口較去年同期上升2.90%,服裝及衣著附件較去年同期下降-0.4%,較去年同期增速的-7.50%下滑趨勢縮窄。

紡織紗線、織物及制品出口金額及增速

資料來源:公開資料整理

服裝及衣著附件出口金額及增速

資料來源:公開資料整理

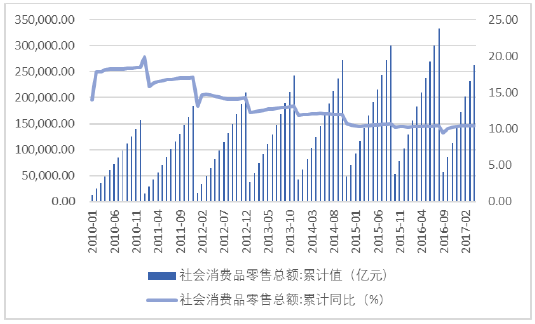

截至9月,社會消費品零售總額達26.32萬億,較去年同期增長10.40%,服裝鞋帽、針、紡織品類零售額達1.05萬億,較同期增長7.20%,增速均與去年持平,從整體消費品零售的角度來看,零售端增速保持穩健的增長態勢。線下渠道呈現回暖的態勢,今年以來全國百家大型零售企業零售額單月同比增長均保持正增長的態勢,8月同比增速為2.90%,全國50家重點大型零售企業單月同比增長亦均保持正增長的態勢,8月同比增速為7.10%。線上渠道仍然高增長,截至9月,全國實物商品網上零售額同比增長29.10%,占社會消費品零售總額的比重為13.99%,增速較上年同期上漲4個百分點,占比較上年同期提高2.19個百分點,與穿相關的網絡零售額同比增長19.20%,增速較上年同期上漲2.1個百分點。從渠道角度來看,無論是線上渠道還是線下渠道均呈現出明顯的回暖趨勢。

社會消費品零售總額及累計增速

資料來源:公開資料整理

服裝鞋帽針紡織品零售總額及累計增速

資料來源:公開資料整理

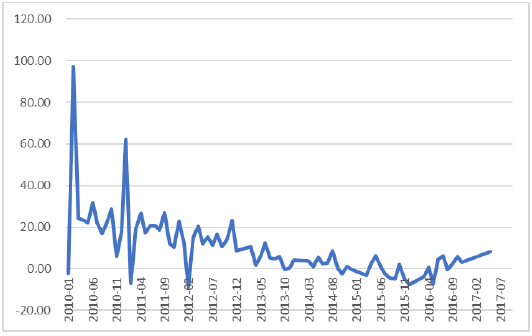

社會消費品網上零售零售額吃穿用累計同比

資料來源:公開資料整理

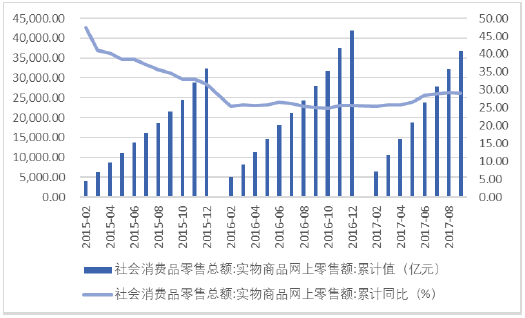

實物商品網上零售額及累計增速

資料來源:公開資料整理

全國百家大型零售企業服裝零售額增速

資料來源:公開資料整理

全國50家重點零售企業服裝零售額增速

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紡織服裝行業發展戰略規劃及投資方向研究報告

《2026-2032年中國紡織服裝行業發展戰略規劃及投資方向研究報告》共二十二章,包含中國紡織服裝行業投資動態分析,紡織服裝行業投資潛力分析,2026-2032年紡織服裝行業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢