一、2017年軌道交通設備發展現狀分析

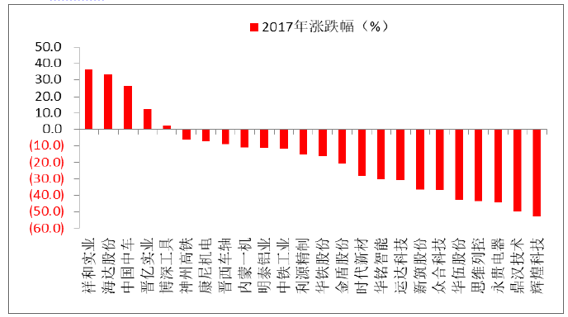

2017年股價漲幅主要來自中國中車拉動,零部件公司表現較差。2017年軌交設備板塊漲幅10.54%,如果剔除中國中車后,跌幅為15.16%。而從個股漲跌幅比較來看,差異較大,在24只個股中,上漲的個股只有5只,即祥和實業、海達股份、中國中車、晉億實業、博深工具,其中祥和實業為2017年9月份上市的次新股,海達股份和博深工具上漲是因為并購重組,真正因為軌交行業上漲的只有中國中車和晉億實業,軌交零部件公司表現較差。

2017年軌交設備個股漲跌幅差異很大

資料來源:公開資料整理

相關報告:智研咨詢網發布的《中國軌道交通裝備行業市場供需態勢及未來趨勢研判報告》

選取軌交業務占比較高的三只股票為研究對象,其中中國中車和晉億實業是2017年僅有的兩只因為軌交行業因素上漲的股票,鼎漢技術軌交零部件業務占公司收入比重接近100%。

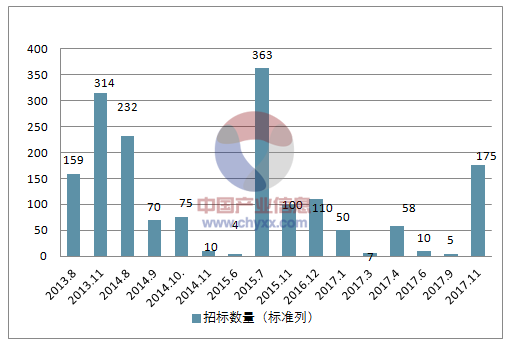

中國中車和晉億實業股價上漲主要從9月底開始啟動主要原因是①從下半年開始車輛招標和交付開始逐漸恢復正常,其中動車招標中標動占比超過50%;②中國中車業績從二季度降幅開始收窄,第三季度業績開始恢復增長;③行業層面利好信息不斷,如京滬復興號正式運行、標動招標、貨運動車化、啟動160公里集中式動車對普客替代、高端裝備未來三年行動計劃中將軌交行業放在第一位等,市場對軌交行業關注度提升。而以鼎漢技術為代表的零部件公司股價出現大幅下跌的原因主要是業績的持續低預期,由于2016年動車招標啟動晚及招標量少導致2017年動車業務交付量出現大幅下滑。

軌交設備股價上漲主要從第三季度開始啟動

資料來源:公開資料整理

二、軌交行業未來發展分析

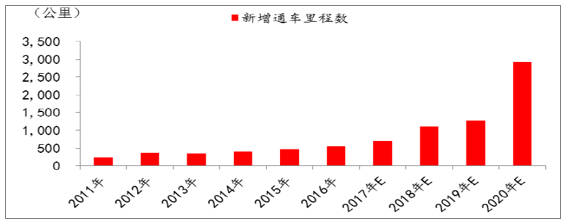

展望未來,軌交行業景氣度在向上,其中動車和城軌是主力:①2017年12月,國家發改委印發《增強制造業核心競爭力三年行動計劃(2018-2020年)》,其中在著重強調的9個重點領域中軌交裝備放在第一位,凸顯出軌交裝備在國家層面的戰略地位。②根據在建線路的逐條統計,預計未來三年動車年均需求在400標列以上,貨運動車化及時速160公里集中式動車對普客25T的全面替代,動車需求存在進一步超預期的空間。③地鐵未來三年迎來通車高峰期,從中車目前城軌增速及訂單也已經在體現,2017年前三季度中車城軌業務同比增長35%以上。

我國動車歷史招標

資料來源:公開資料整理

“十三五”期間我國城軌年均新增里程數超過1000公里

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國軌交設備行業發展戰略規劃及投資方向研究報告

《2022-2028年中國軌交設備行業發展戰略規劃及投資方向研究報告》共十四章,包含2022-2028年軌交設備行業投資機會與風險,軌交設備行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢