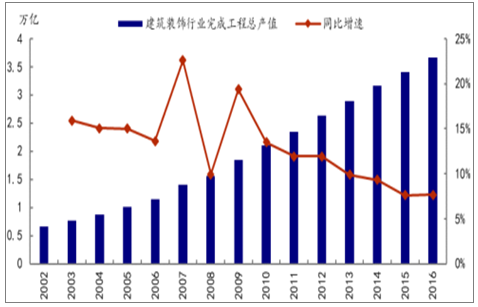

1、我國建筑裝飾行業年總產值增速逐年放緩

建筑裝飾行業作為建筑工程行業的重要組成部分,通過運用裝飾材料對建、構筑物內外部進行裝飾裝修,提升其使用功能和藝術價值,具有豐富的技術含量和藝術內涵。改革開放以來,我國建筑裝飾行業逐步發展成為一個專業化工程領域,行業年總產值由1978年的150億元增長到了2016年的3.66萬億元,產值提高近250倍。

建筑裝飾行業總產值及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國裝飾裝修市場專項調研及投資前景分析報告》

2、公裝及家裝為建筑裝飾行業兩大板塊

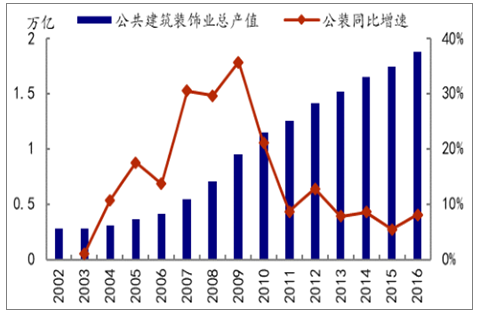

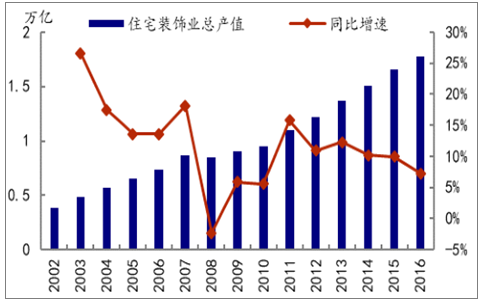

建筑裝飾行業按照裝飾建筑物使用性質的不同,可以分為公共建筑裝飾業和住宅裝飾業。公裝工程一般是指對賓館、寫字樓、娛樂中心、學校、體育場館、醫院等公共設施進行裝飾、裝修的工程;家裝工程主要是指圍繞居民進行的,以住宅居室內部的裝飾為主的工程。

2016年,全國建筑裝修裝飾行業完成工程總產值3.66萬億元,同比增長7.6%,高于我國GDP增速0.9個百分點。其中公共建筑裝修裝飾全年完成工程總產值1.88萬億元,比2015 年增加1400億元,增長幅度為 8.05%;住宅裝修裝飾全年完成工程總產值1.78萬億元,相比2015年增加1200億元,增幅7.2%。

公共建筑裝飾業總產值及同比增速

數據來源:公開資料整理

住宅裝飾業總產值及同比增速

數據來源:公開資料整理

從2002年以來建筑裝飾行業產值結構發生了較為明顯的變化:2002-2006年,家裝產值相對于公裝具有較為明顯的優勢,尤其是在 2004-2006年,家裝已占據建筑裝飾市場 64%以上的市場份額,這與房地產市場升溫及居民消費升級具有很大關聯性; 2007-2010 年,公共建筑裝飾的產值所占比重明顯提升,2010 年其所占比重已超過家裝產值達到 54.76%,產生這一變化的主要原因在于全球金融危機帶來的國內房地產市場的萎縮,以及由于一系列經濟刺激政策帶動的基建投資,推動了公裝市場的快速發展;2010 年至今,公裝與家裝均步入平穩發展階段,兩者產值占比維持在相對穩定的水平。

公裝及家裝產值占建筑裝飾行業總產值比重

數據來源:公開資料整理

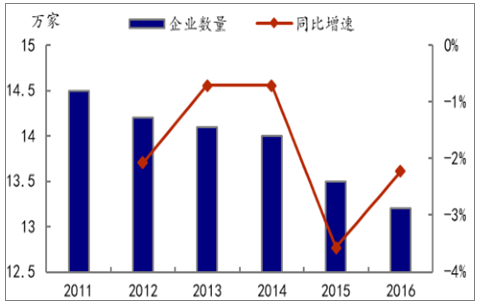

3、行業競爭激烈,集中度仍處于較低水平

目前裝飾市場趨于成熟、產品服務同質化嚴重,導致現有建筑裝飾企業競爭較為激烈。根據中國建筑裝飾行業協會數據,2011-2016年,全行業企業總數大約由14.5萬家減少至 13.2 萬家,年均降幅達 1.9%,退出市場的主要是在庫存嚴重、去庫存前景不佳的三、四線城市以散戶住宅裝修裝飾的小微企業,有資質的并已換新資質證書的企業退出市場的極少。

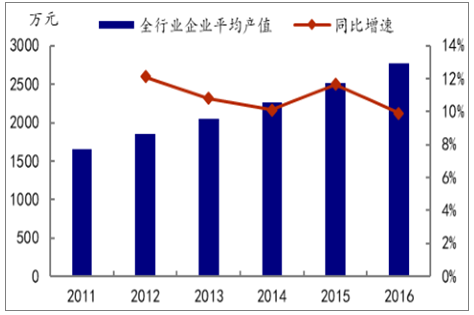

與此同時,隨著全行業企業總數量的逐年遞減,企業平均產值逐年抬升,由2011年的1650萬元增加至 2016年的2770萬元,年均復合增長率達到 10.9%。截止 2016 年底,行業年產值超過10億元的企業數量超過200家,年產值超過50億元的企業數量超過40家,年產值超過百億元的企業已達到3家。

建筑裝飾行業企業數量

數據來源:公開資料整理

建筑裝飾行業企業平均產值

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑裝飾行業市場發展現狀及投資策略研究報告

《2026-2032年中國建筑裝飾行業市場發展現狀及投資策略研究報告》共七章,包含建筑裝修材料細分市場分析,建筑裝飾行業投資風險與投資建議,建筑裝飾行業標桿企業經營情況分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢