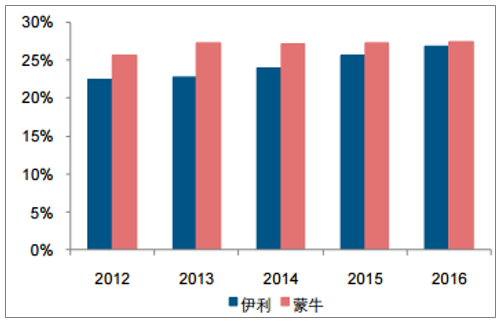

伊利、蒙牛兩大龍頭收入占乳制品行業收入比重從2004年的25%提高至2016年33%,伊利和蒙牛液態奶合計市占率從2012年48%提升至2016年54%,常溫奶合計市占率從53%提升至59%。其中伊利市占率提升幅度高于蒙牛,伊利液態奶市占率從2012年22.4%提升至26.8%。

伊利和蒙牛液態奶占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國乳制品行業市場分析預測及投資戰略研究報告》

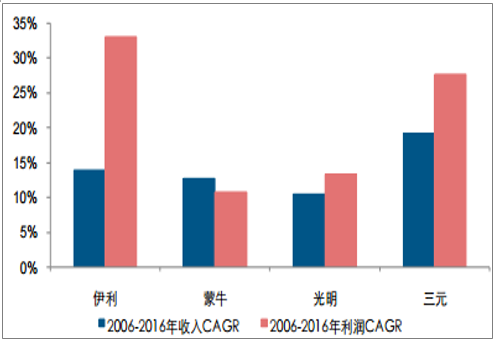

主要乳制品企業營業收入和利潤復合增速

數據來源:公開資料整理

從乳制品的發展階段看,以2008年三聚氰胺事件為分界點,行業進入以產品結構提升帶動的黃金周期。1)2008年之前:行業的增長主要是由于量的增長驅動;2)2008年之后:行業量增長放緩明顯,收入增速超過產量增速,收入增長驅動因素產品結構升級貢獻明顯,行業開始出現較明顯的消費升級趨勢。

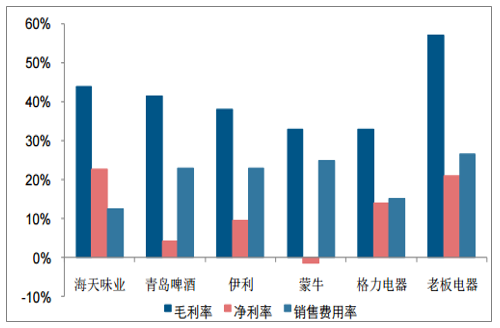

行業毛利率水平從2000年25%-30%的水平提高至目前30%-40%,平均提高約7-8pct,體現了行業對消費者議價權的增強,產品單價在提升。但另一方面行業凈利率水平2005年之前在5%左右,當前除伊利以外其他乳企利潤率也均在5%以下,體現了行業競爭依然激烈,來自橫向的競爭者之間爭奪及縱向的下游渠道議價導致的費用率高企。但伊利的凈利率水平從5%以下提高至接近10%,龍頭的議價能力顯著。

主要乳制品企業毛利率

數據來源:公開資料整理

主要乳制品企業凈利率

數據來源:公開資料整理

城鎮居民奶類消費量自2008年之后未出現增長,農村居民人均奶類消費量自2010年之后提升明顯,農村居民人均奶類消費量年復合增速超過12%。2015年我國奶類人均消費量為12千克,農村居民人均奶類消費量為6.3千克,城鎮居民2012年人均消費量為17.9千克,農村居民人均奶類消費量相比城鎮消費仍然有2倍左右提升空間。

以一線城市北京和上海為例,2012年北京人均乳制品消費量為29.4千克,上海為30.8千克,城鎮居民人均消費17.9千克,低線城市相比高線城市仍有1倍提升空間。

從人均液體奶消費量,我國一線城市北京、上海人均消費量已經接近日韓水平,但城鎮人均消費量較日韓仍有將近1倍提升空間。我們判斷,從我國與日韓對比、二三線與一線城市對比、農村與城鎮對比看,行業成長天花板還遠未到來。

我國液態奶人均消費量處于較低水平(千克/年)

數據來源:公開資料整理

近年來,隨著規模化原奶企業的興起,也出現了許多原奶龍頭企業推出的自有品牌。對于消費品而言,行業初期,擁有資源稟賦優勢是重要的競爭力,但行業發展中后期,資源就被置于末尾,品牌成為首要的競爭力。2017年現代牧業和圣牧乳業收入增速出現下滑,來自上游原奶企業的競爭壓力減弱。

如果對比乳制品和其他消費品行業可以發現,乳制品的毛利率領先于其他消費品,但費用率卻遠遠高于其他消費品。這說明企業在消費者議價中占優勢,即消費者愿意花高價買產品,但在渠道議價權中卻相對弱勢,這主要由于競爭導致的市場推廣費、渠道推廣費高企。

消費品龍頭盈利能力對比

數據來源:公開資料整理

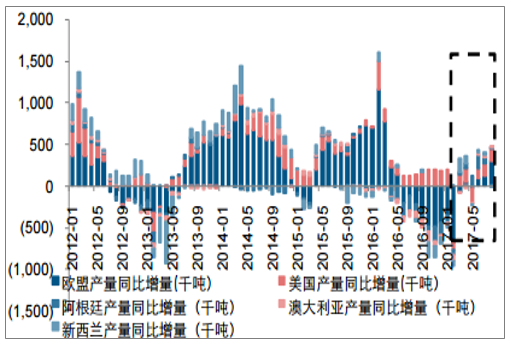

恒天然脫脂奶粉從2016年5月到12月,上漲58%,全脂奶粉上漲64%,主要是因為全球主要乳制品出口國原奶產量同比出現下滑,主要是供給端驅動。2017年恒天然大包粉價格開始下降,主要是由于主要乳制品出口國原奶產量開始恢復,同時飼料價格仍然位于底部。

恒天然大包粉價格穩中略降

數據來源:公開資料整理

全球主要原奶國產量同比增量

數據來源:公開資料整理

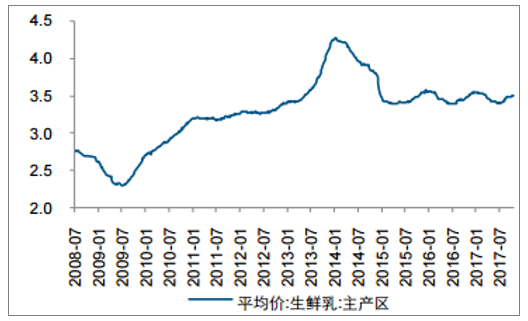

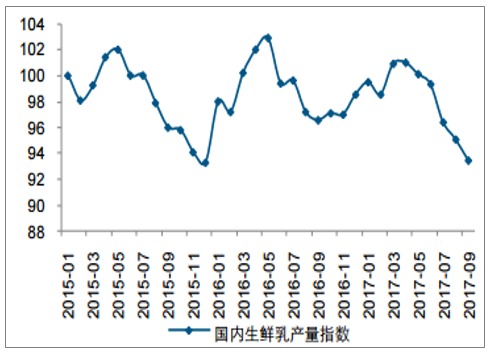

自2017年5月國內生產乳產量總體呈現下滑的趨勢,1-10月生鮮乳產量同比減少1.5%,國內原奶供給下滑,生鮮乳價格溫和上漲至3.52元/千克。

我們預計需求好轉、供給退出后2018年國內原奶從供過于求進入供需相對緊張的狀態,預計國內原奶價格進入上漲周期,但考慮到國際原奶價格在低位,且玉米等飼料價格處于低位,預計國內原奶價格上漲溫和。

國內生鮮乳價格

數據來源:公開資料整理

國內生鮮乳產量指數

數據來源:公開資料整理

2002-2016年的收入年復合增速蒙牛(41%)>伊利(21%)>光明(10.5%)>三元股份(12.6%),伊利和蒙牛收入增速明顯快于區域乳業,雙寡頭格局形成。伊利和蒙牛的差距逐漸拉開,伊利2016年液態奶市占率達到約27%,較2012年提升接近5pct,常溫奶市占率達到約31%,較2012年提升約6pct。

伊利無論是液態奶、冰淇淋業務均為市場第一,奶粉業務市占率領先:液態奶市場份額26.8%,在嬰兒配方奶粉產品全渠道零售額市占份額為5.0%,冰淇淋業務市場份額15%。

我們預計2017-2019年公司收入增速分別為12.9%、12.6%、11.0%,利潤增速分別為12.8%、26.5%、23.4%,EPS分別為1.05、1.33、1.64元,2018年PE24倍,給予“買入”評級。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告

《2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告》共十五章,包含乳制品行業發展趨勢預測, 我國乳制品行業發展策略探討, 乳制品行業投資前景與風險控制等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢