1、創新藥研發是國際醫藥巨頭競爭的主戰場

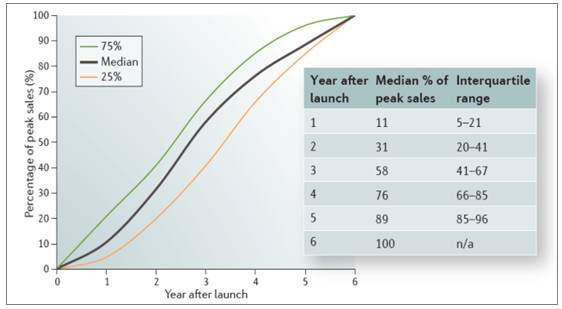

重磅新藥可帶來豐厚的經濟效益,因此創新藥研發對全球醫藥巨頭意義非凡。新藥研發雖然存在著耗時長、費用高、成功率低等風險,但獲批上市即可為藥企貢獻豐厚的利潤。一直以來,全球醫藥巨頭的主要盈利模式都是依靠處于專利期內的“重磅炸彈”型新藥,憑借對現有療法的替代或治療領域空缺的填補占領市場。根據對美國市場的統計,新藥經 FDA 批準上市 6 年后即可達到銷售峰值。同時,我們梳理了歷年部分重磅創新藥的銷售峰值,“修美樂”2016 年的全球銷售額已超過 160 億美元,“立普妥”銷售峰值近 130 億美元,“波立維”銷售峰值近百億美元。

新藥上市時長與銷售額的關系曲線

數據來源:公開資料整理

部分重磅創新藥全球銷售峰值(億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國兒科用藥市場競爭現狀及市場前景預測報告》

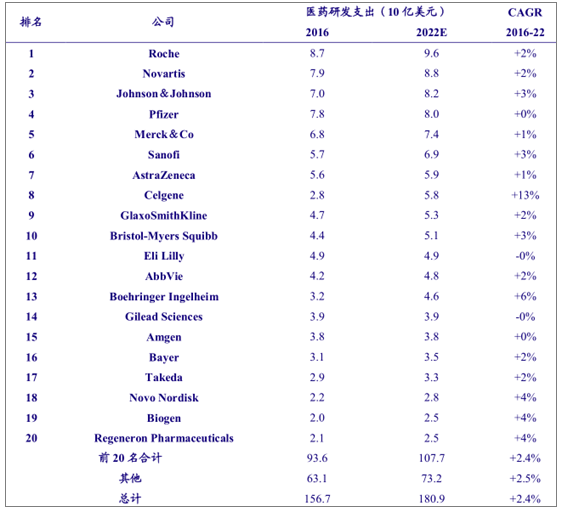

國際醫藥巨頭 研發支出持續加大,創新藥研發已成為國際醫藥巨頭競爭的主戰場。2016年全球研發費用排名前 20 的藥企合計研發支出 936 億美元,排名前 3 的分別為羅氏、諾華和強生,其研發支出分別為 87 億、79 億和 70 億美元。預計 2022 年排名前 20 的藥企合計研發支出 1077 億美元,其中羅氏研發支出可達 96 億美元。同時,由于生物創新藥成為目前的研發熱點,預計以生物制藥為主的龍頭企業未來研發費用增速較快,例如 2016 年新基醫藥研發支出為 28 億美元,排名全球第 17 位,預計未來 5 年研發費用 CAGR 為 13%,到 2022 年研發支出全球排名第 8 位。

2016 和2022 年研發支出排名前 20 的醫藥企業

數據來源:公開資料整理

2、新藥研發具有耗時長、成功率低、投入高等特點

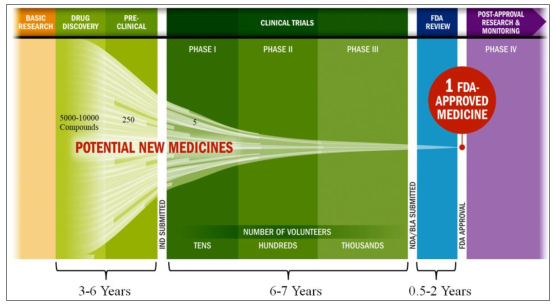

新藥研發耗時較長,平均時長約 14。年。新藥研發涉及藥物發現、臨床前研究、臨床試驗、申報注冊和上市等漫長過程。根據統計,藥物研發階段要對 5000-10000 種化合物進行篩選,其中僅有 250 進入臨床前研究階段,僅有 5 種進入臨床研究階段。藥物發現和臨床前研究階段耗時約 3-6 年,I/II/III 期臨床試驗需耗時 6-7 年,提交上市申請后經 0.5-2 年獲批并實現規模化生產。根據分析報告顯示,現階段新藥研發的平均耗時約 14 年。

創新藥研發過程

數據來源:公開資料整理

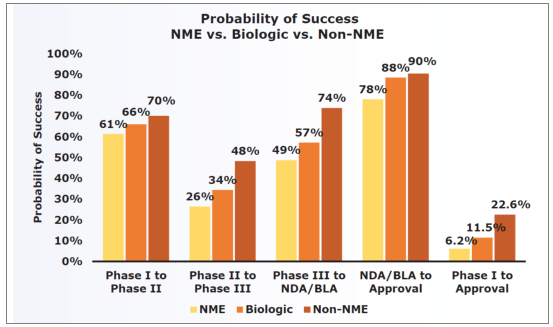

新藥研發成功率低。我們統計了 2006 至 2015 年間 FDA 對新分子實體和生物制品類新藥的審評情況,新分子實體藥物從臨床 I 期到獲批上市的成功率僅為 6.2%,生物制品類藥物的成功率為 11.5%,略高于新分子實體。

新藥研發各階段成功率

數據來源:公開資料整理

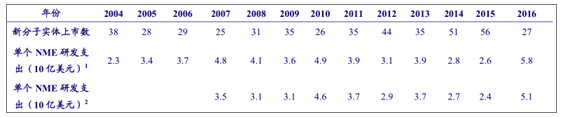

新藥研發費用較高。隨著監管要求的不斷提高,新藥臨床試驗項目設計越來越復雜,單個新藥的研發成本不斷加大。根據數據顯示,以上市前三年對應的研發總費用,除以當年上市的新分子實體(NME)數量,得出單個 NME 的研發費用。結果顯示近年來單個藥物的研發支出不斷升高,2015年之前單個NME研發支出跨度為24億美元至46億美元,2016年上升至 51 億美元。同時,根據數據顯示,2010至 2017 年間醫藥巨頭的研發投資回報率已由 10.1%下降至 3.2%,單個新藥的平均研發成本已從 11.9 億美元增長至 19.9 億美元。

2004-2016 年全球新分子實體平均研發支出(10 億美元)

數據來源:公開資料整理

3、全球醫藥研發投入穩定增長

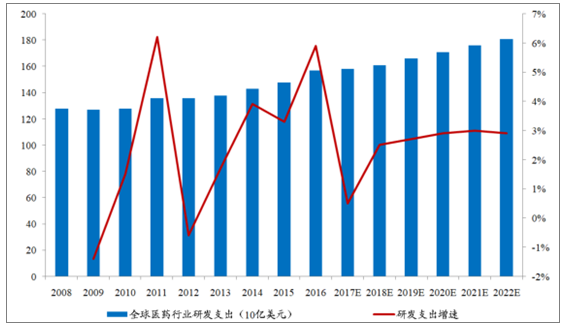

全球醫藥行業研發費用保持穩定增長。根據統計,2016 年全球醫藥研發支出達到 1570 億美元,同比增長 5.9%。預計 2017 年全球醫藥研發支出為 1575 億美元,未來 5年將保持 2.4%的年均復合增長率,2022 年總研發支出將達到 1809 億美元。

2008-2022 年全球醫藥研發費用支出(10 億美元)及增速

數據來源:公開資料整理

4、全球在研藥物及研發型公司 數量 增長明顯

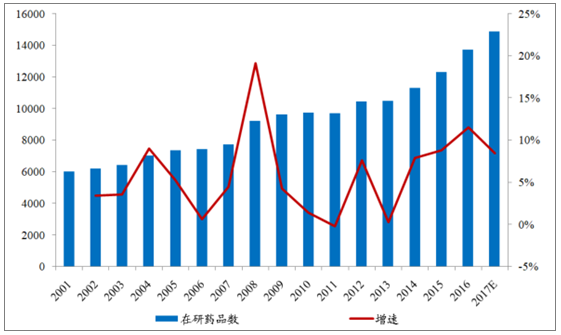

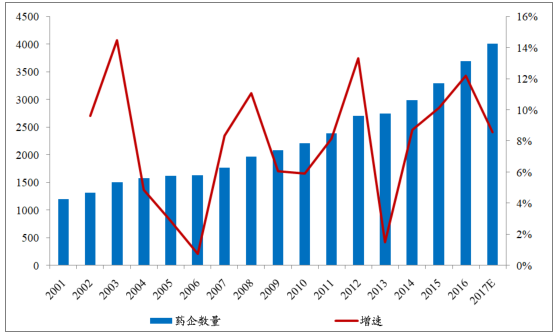

在研藥物數量增長提速,2014-2017 年全球在研藥物數量年均復合增長率高于 2001-2013年。隨著對人體病生理、藥物靶點及作用機制理解的深入,全球在研藥物數量增速逐漸加快。根據統計,2001 至 2013 年全球在研藥物數量的年均復合增長率為 4.8%,2014至 2017 年在研藥物數量增長提速,年均復合增長率為 9.1%。預計 2017 年全球在研藥物數量將達到 14872 個,同比增長 8.4%。并且按研發階段拆分來看,在研藥物在臨床前、I/II/III 期、注冊階段和上市階段的數量均保持可觀的增長。

2001-2017 年全球在研藥品數量變化

數據來源:公開資料整理

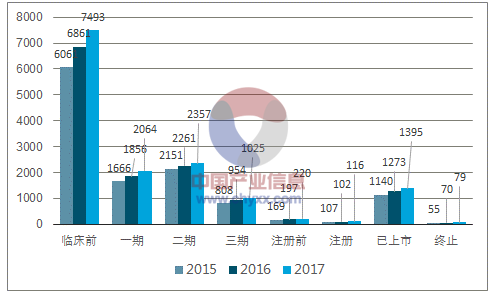

2015-2017 年全球各階段在研藥品數量

數據來源:公開資料整理

全球醫藥巨頭在研產品數量保持穩定增長。據研發管線中在研產品數量,對全球前 25 大制藥企業進行統計。總體來看,2016 年排名前 25 的藥企共有 3378 個在研產品,GSK 以 242 個在研品排名第一,其中諾華以 240 個在研產品排名第二。2017 年排名前 25 的藥企共有 3488 個在研產品,GSK 和諾華依然排名前二,但次序發生變化。值得注意的是,2016年和 2017 年在研產品數量排名前十的制藥企業雖然次序發生一些變化,但成員未變化,體現出藥企對研發創新的持續重視。

擁有研發管線的公司數量增長可觀,其中過半為擁有 1-2 個在研品種的小公司,為研發創新釋放積極信號。據統計,2016 年全球共有 3687 家公司擁有產品研發管線,同比增長 12.2%,其中僅擁有 1-2 個在研品種的公司數量為 2084 個,同比增長 13.0%。預計2017 年全球擁有在研產品的公司可達 4003 家,同比增長 8.6%,其中僅擁有 1-2 個在研藥品的公司數量為 2257 個,同比增長 8.3%。可見近兩年小型研發藥企的增速基本與整體增速持平,大量小型企業進入研發領域為研發創新釋放了積極信號。

2001-2017 年全球擁有在研管線的藥企數量變化

數據來源:公開資料整理

5、全球新藥研發以抗癌藥和化學合成類藥物為主,生物藥增速較快

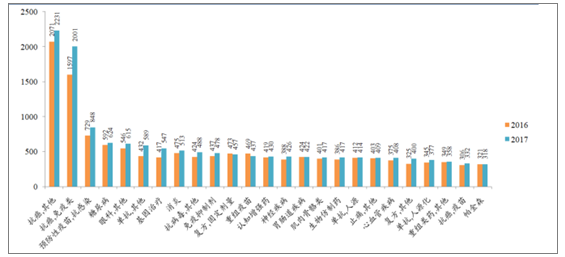

按治療類別劃分,2017 年 抗癌類在研藥物最多,單抗和基因治療類增速較快。2017 年,全球在研藥物數量同比增長 10.7%。除固定劑量復方劑、重組疫苗、胃腸道疾病和帕金森疾病在研藥物數量同比有所減少外,其他治療領域的在研藥品數量均實現增長。按在研藥品總數來看,抗癌類在研藥品總數仍然位居第一,在 2016 年高基數的基礎上仍保持較快增長,增幅為15.4%。按在研藥品數同比增速來看,單抗/其他和基因治療類增速靠前,同比增速分別為 36.3%和 31.2%。

2017 年全球各治療類別在研藥物數量

數據來源:公開資料整理

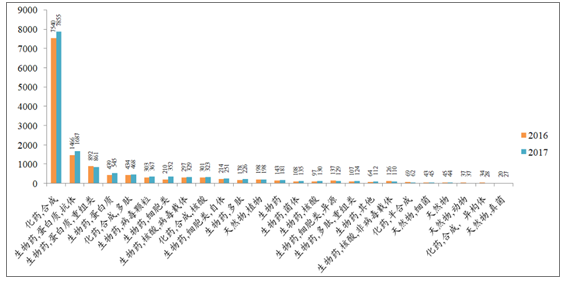

按藥物性質劃分,2017 年在研藥物中化學合成類藥物數量最多,生物類在研藥物維持高近 增態勢,占比近 40% 。2017 年,在研藥物仍然以化學合成類藥物為主,總數為 7855 個,同比增長 4.2%。相比之下,生物類在研藥物增速加快,2017 年總數為 5539 個,同比增長 15.9%,占比在研藥物總數的 37.8%,相比 2014 年 27.6%的占比,3 年間增長迅速。前 10 大在研藥物中,增速最快的是細胞類生物在研藥,增速為 67.6%。

2017 年按藥物性質劃分前 25 大在研藥物數量

數據來源:公開資料整理

6、全球上市新藥數量基本穩定,經濟效益前景廣闊

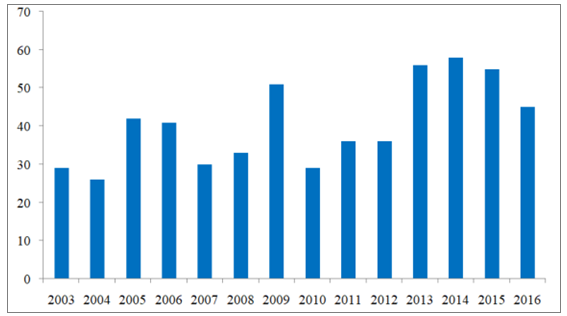

2013-2015 年全球獲批上市的新藥數量為近 15, 年來的頂峰,2016。 年略有下滑。2013至2015年間,在抗癌、抗感染和血液類藥物的帶動下,全球新藥的平均上市數量為 56.3 個,達到近15 年來的最高水平。2016 年共 45 款新藥上市,數量略有下滑,主要系抗腫瘤類新藥減少所致:2016 年僅 4 種抗腫瘤新藥上市,與 2013-2015 年的 12、10 和 14 種相比,數量明顯減少。此外,免疫調節類藥物是 2016 年最活躍的藥物種類,共有 9 種新藥獲批上市,其中包含新型四價流感疫苗等多種抗病毒疫苗產品。

2003 至2016 年全球上市新藥數量

數據來源:公開資料整理

獲批上市的創新藥的經濟效益前景廣闊。以在美國獲批的新藥為例,2016 年 FDA 共批準22款新藥上市,包含8款首創新藥(First-in-Class)和9款罕見病用藥(Drugs for Rare Diseases),雖然數量較 2015 年減半,但其經濟效益前景被普遍看好。 羅氏 Tecentriq 是全球首個獲批的PD-L1 單抗,主要用于膀胱癌的一線用藥及非小細胞肺癌的二線治療。2016 年其在美國銷售額為 1.56 億美元,預計 2021 年可達到 23.23 億美元。 艾伯維 Venclexta 用于單藥治療既往接受過治療的攜帶 p17 刪除的慢性淋巴細胞白血病,是 FDA 批準的首個 BCL-2 抑制劑。2016年該藥美國市場銷售額約 1300 萬美元,預計 2021 年突破 15 億美元。來 禮來 Taltz 是繼諾華Cosentyx 之后全球第 2 款獲批的靶向 IL-17A 單抗,用于治療適合全身療法和光療的中重度銀屑病成人患者。2016 年美國市場銷售額 1.11 億美元,預計 2021 年可達 13.84 億美元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國小分子創新藥行業市場競爭格局及發展前景研判報告

《2026-2032年中國小分子創新藥行業市場競爭格局及發展前景研判報告》共九章,包含2021-2025年中國小分子創新藥行業競爭格局分析,主要小分子創新藥企業或品牌競爭分析,2026-2032年中國小分子創新藥行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢