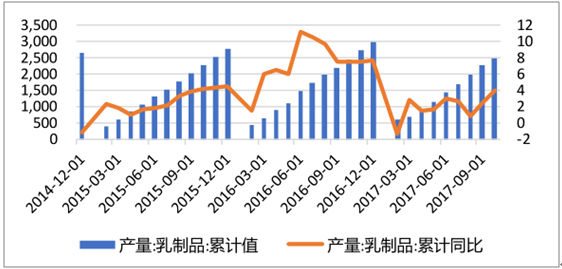

產量:2017 年 1-10 月乳制品行業累計產量 2496.4 萬噸,同比增長 4.1%,增速較去年同期下降 3.4pct.。

乳制品累計產量及其增速

數據來源:公開資料整理

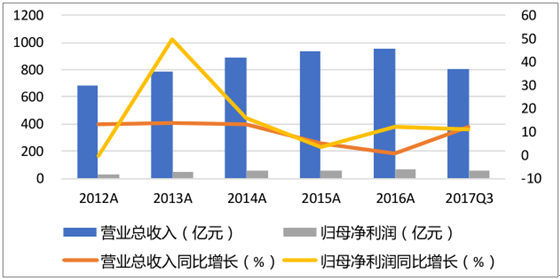

盈利情況:剔除新上市公司后,2017 年前三季度乳制品上市公司實現的營業總收入為 801.28 億元,同比增長 12.57%,增速較上年提升 11.57 個百分點;歸母凈利潤總額為55.49 億元,同比增長 10.92%,增速較上年降低 14.28 個百分點;銷售毛利率 37.02%,較上年降低 2.04 個百分點;銷售凈利率 6.96%,較上年降低 0.14 個百分點。

乳制品子行業營收及凈利潤情況

數據來源:公開資料整理

乳制品收入規模增長較快,主要是受同期的低基數以及國內乳品市場回暖影響。行業毛利率由于大包粉、包裝等原材料價格的上升,成本壓力增大因此小幅下降。行業銷售費用率下降明顯,主要是需求好轉后帶動促銷力度減弱,行業競爭環境有所改善。凈利潤增速波動較大,也有同期基數的原因,2016 年下半年行業價格戰激烈,企業利潤基數低。

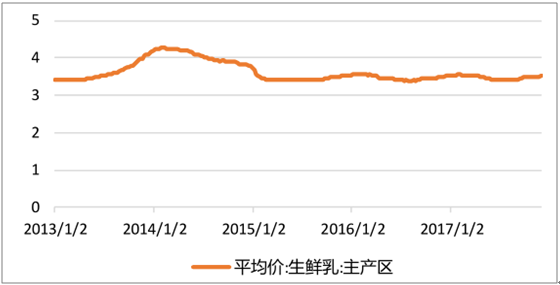

國內原奶價格自 2014 年初起回落,2017 年 8 月起止跌回升,目前達到 3.51 元/公斤,與恒天然原奶折算成大包粉的價格趨近,因此進口原奶的低價優勢逐漸消失,國內企業低成本的競爭趨緩。

原奶價格走勢

數據來源:公開資料整理

總體來說,城鄉居民收入水平的提升仍是乳制品行業增長的主要支撐,農村地區經濟增速的回升帶動乳制品消費繼續增長。乳制品行業也是消費升級受益程度加大的子行業,尤其三四線城市消費升級對需求爆發形成驅動力。酸奶和高端液奶的增速水平高于整個行業,其占比也在不斷提升,高端乳制品的價格為中低端產品留下提價空間,推動乳制品價格整體上行。

國外來看,歐盟、美國、新西蘭、澳大利亞等乳制品主要出口國奶牛存欄量也在持續下降。國內受 2015 年原奶價格持續低迷影響,奶農在盈利壓力下減少存欄量,因此 2017年奶牛存欄量同比下降,對原奶價格有促升作用。但由于奶牛單產量在提升,對原奶價格有抑制,因此我們預計原奶價格將仍處于溫和上升階段。

原奶價格低迷時,乳企會通過增加促銷來提升市占率以及消化庫存,行業競爭較激烈。原奶價格上漲時,中小企業由于定價權弱,在成本上行趨勢下難以通過提價向下游轉移成本壓力,參與價格戰的能力下降,使得促銷減少。此外,乳制品行業整體需求好轉也會使得行業競爭趨于緩和。競爭格局持續改善下乳制品價格有望出現回升,銷售費用也還有較大的壓縮空間,行業利潤有望釋放彈性。

龍頭公司的渠道和品牌優勢日益凸顯,無論是提升產品結構還是向下轉移成本壓力,較中小企業來說均處于有利地位,在三四線城市遇到的競爭減少,加大了鋪貨率,在三四線城市的消費升級中占據優勢,提升市占率。

此外,隨著二孩政策放開的效應逐漸顯現,奶粉的需求也在不斷增長。而嬰幼兒奶粉注冊制的落地,給國產品牌奶粉騰出了更大的空間,目前國產品牌奶粉獲批的嬰幼兒奶粉配方數已經超過 70%。過去奶粉行業由于惡劣的競爭銷售費用過高因此利潤空間遭到壓縮,行業競爭環境改善以后,留存的企業將釋放利潤彈性。

相關報告:智研咨詢發布的《2017-2022年中國乳品市場運行態勢及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國乳品行業競爭戰略分析及投資前景規劃報告

《2022-2028年中國乳品行業競爭戰略分析及投資前景規劃報告》共十六章,包含乳品地區銷售分析,2022-2028年中國乳品行業投資戰略研究,市場指標預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢