我國房地產市場未來將逐步迎來長效機制格局,如果說過去短期政策是西藥,追求快速療效但有一定副作用的話,那長效機制就是中藥的藥理,講究“攻”“補”平衡,更為中長期的穩定。而過去市場中相對單一的業態也將逐步演化出更多的模式,一如“太極生兩儀,兩儀生四象”的迸發。我們相信不管愿意與否,在未來的5 年,房地產市場將是新格局下的 5 年。

(1)住房供給體系:供給類型多元、價格可控以及規模持續:其一,土地供應結構的變化。目前來看重點城市已經開始圍繞土地供應規模和供應結構展開變革,其中上海、北京、廣州均在“十三五”期間加大計劃供應住宅用地,該類城市如果最終能按照供應計劃如數完成,我們相信城市住房結構將得到逐步的改變;其二,傳統土地出讓模式的變化。以往“招拍掛”出讓土地方式為“價高者得”,導致重點城市的地價持續居高不下,而未來土地出讓模式也可能會發生變化。近期上海部分地塊采用招標掛牌復合的方式出讓,弱化了拿地在價格方面的競爭性,以達到降低地價的目的。

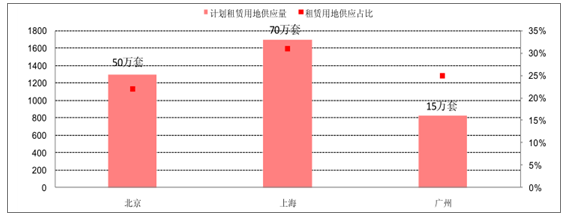

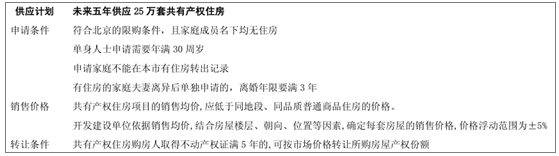

(2)住房保障體系:購租并舉,并提供財富增值的空間:2017 年以來在中央層面密集出臺支持租賃市場發展的相關政策,其中加大租賃用地的供應為政策大體方向,從已公布租賃用地供地計劃的城市來看,北京、上海、廣州、杭州租賃供應占比分別為 21.7%、30.9%、25.8%、30%,未來有望通過推動“租售同權”等多種路徑支持租房形成對于購房需求的有效分流;此外,具備保障以及財富屬性的共有產權房也逐步成型。住建部、國土部于今年 4 月提出超大、特大城市和其它住房供求矛盾突出的熱點城市,要增加公租房及共有產權房供應。

2017-2020 年租賃用地土地供應計劃

數據來源:公開資料整理

《北京市共有產權住房管理暫行辦法》 具體規劃

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業發展趨勢及投資戰略研究報告》

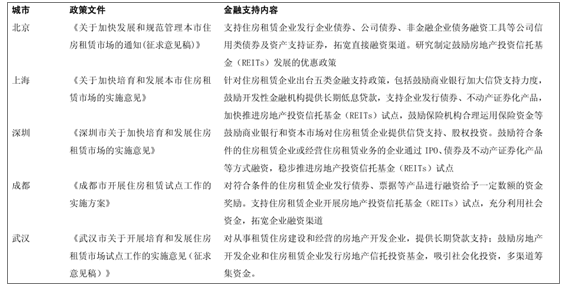

(3)住房金融體系:住房金融機構的專業化和住房租賃 REITs 的 推進:通過對德國、新加坡住房體系的研究,我們認為要完善我國住房領域的金融支持,一方面需加強以公積金制度為主體的強制儲蓄制度,提高公積金的運用效率;另一方面,設立住房政策性金融機構,設計出專門針對購房租房的金融體系,并直接為低收入群體提供定向的低息貸款支持尤為重要。同時,住房租賃 REITs 的推進勢在必行。資產證券化可以為住房租賃機構提供存量盤活的金融工具,尤其是基于租賃物業本身開展 REITs 運作,可以協助住房租賃企業開展輕資產化運作,從長期持有資產轉變為專注于租賃住房管理。

各城市租賃政策關于金融支持內容

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢