一、估值中樞持續下調,傳媒板塊接近合理區間

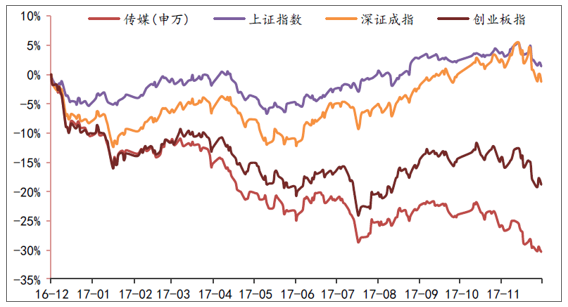

自2017年年初至今,由于受到資金趨緊、投資風格轉變、板塊業績分化和監管政策繼續趨嚴等多重因素,前期估值偏高的傳媒板塊估值中樞持續下調,板塊整體表現大幅落后上證綜數、深證成指以及創業板指。截止到2017年12月8日,2017年傳媒(申萬)指數累計下跌20.34%,而同期的上證綜指和深證成指分別上漲5.71%和8.51%;在各行業排名中,傳媒行業位列28個一級行業中的第27名,連續兩年排名靠后。但從長期來看,在我國經濟發展總體平穩、經濟增長結構轉變、消費升級以及人民群眾對精神文化需求愈發旺盛等背景下,傳媒板塊有望分享經濟向消費端轉型的紅利。

2017年傳媒板塊漲跌情況(截止到2017年12月8日)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國傳媒市場深度調查及發展趨勢研究報告》

17年申萬各板塊區間漲跌幅情況(截止到2017年12月8日)

資料來源:公開資料整理

二、估值水平繼續回調,接近歷史低點

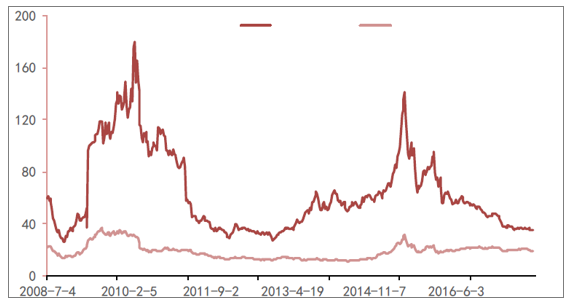

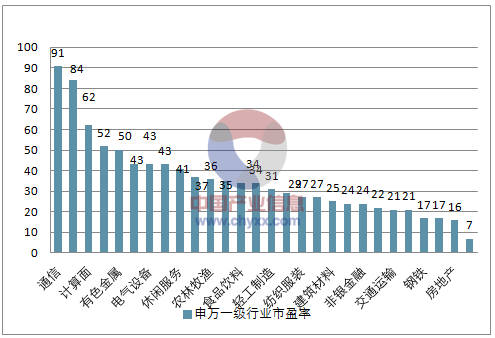

傳媒板塊經過連續兩年的回調,板塊整體估值已經處于歷史低位。截止12月8日,若按照整體法且不剔除虧損個股計算,傳媒行業整體板塊PE為34.9倍,已經接近剔除2008年金融危機以外十年行業歷史估值低點——2011年的34倍的水平。自2015年后,傳媒板塊市盈率與A股全市場市盈率差距逐漸縮小,差額從16年6月的79.3倍已經逐步縮小到目前的15.6倍。從28各行業的估值水平來看,傳媒板塊估值水平處于28個子行業中第12名,估值已經較為接近合理區間。

2008.6.30-2017.12.08傳媒行業PE

資料來源:公開資料整理

申萬一級行業市盈率

資料來源:公開資料整理

三、游戲股2017年脫穎而出,高估值品種2017年跌幅較大

漲幅榜中,新股占六成,部分游戲個股表現優秀。年初至今漲幅居前十五的個股中,有9支是2017年發行的新股,占比超過六成。年內數字閱讀行業景氣度高及數字閱讀概念的火熱,掌閱科技自上市以來實現了24個漲停板,漲幅達686.1%。若剔除次新股,愷英網絡、三七互娛、完美世界、迅游科技四支游戲行業個股股價表現優秀,其中愷英網絡和三七互娛是依靠業績驅動,迅游科技是由于17年現象級端游《絕地求生:大逃殺》帶來對游戲加速器的火爆需求所帶動。

2017年漲幅榜(截止到2017.12.08)

排名 | 證券名稱 | 年內漲幅 | 上市日期 |

1 | 掌閱科技 | 686.10 | 2017-09-21 |

2 | 宣亞國際 | 330.29 | 2017-02-15 |

3 | 中廣天擇 | 197.73 | 2017-08-11 |

4 | 吉比特 | 163.36 | 2017-01-04 |

5 | 力盛賽車 | 154.23 | 2017-03-24 |

6 | 華凱創意 | 133.28 | 2017-01-20 |

7 | 新經典 | 103.44 | 2017-04-25 |

8 | 元隆雅圖 | 70.26 | 2017-06-06 |

9 | 愷英網絡 | 59.67 | 2010-12-07 |

10 | 華揚聯眾 | 43.04 | 2017-08-02 |

11 | 分眾傳媒 | 31.47 | 2004-08-04 |

12 | 三七互娛 | 30.09 | 2011-03-02 |

13 | 完美世界 | 13.09 | 2011-10-28 |

14 | 北緯科技 | 9.30 | 2007-08-10 |

15 | 迅游科技 | 7.38 | 2015-05-27 |

資料來源:公開資料整理

跌幅榜中,部分個股由于業績增速無法消化其高估值,股價下跌幅度較大。年內跌幅前十五中,共有5支為16年上市的次新股票,這些個股在上市后股價估值較高,在17年投資風格轉換的背景下跌幅較大。其中,盛訊達年內跌幅最大,下跌幅度達56.75%;而院線標的幸福藍海和上海電影分別下跌52.74%和51.88%,位列跌幅榜第5位和第6位;華錄百納因重組失敗等因素導致股價下跌接近四年新低,年內下跌48.85%。

2017年跌幅榜(截止到2017.12.08)

排名 | 證券名稱 | 跌幅(%) | 上市日期 |

1 | 祥源文化 | -56.75 | 2003-02-20 |

2 | 盛訊達 | -55.45 | 2016-06-24 |

3 | 冰川網絡 | -55.21 | 2016-08-18 |

4 | 中體產業 | -55.18 | 1998-03-27 |

5 | 幸福藍海 | -52.74 | 2016-08-08 |

6 | 上海電影 | -51.88 | 2016-08-17 |

7 | 文化長城 | -49.42 | 2010-06-25 |

8 | 歡瑞世紀 | -49.00 | 1999-01-15 |

9 | 廣西廣電 | -48.98 | 2016-08-15 |

10 | 華錄百納 | -48.85 | 2012-02-09 |

11 | 天舟文化 | -48.09 | 2010-12-15 |

12 | 讀者傳媒 | -47.51 | 2015-12-10 |

13 | 天龍集團 | -47.38 | 2010-03-26 |

14 | 貴廣網絡 | -47.31 | 2016-12-26 |

15 | 華媒控股 | -46.72 | 2003-02- |

資料來源:公開資料整理

四、 板塊總體業績增速放緩,細分行業估值中樞回落

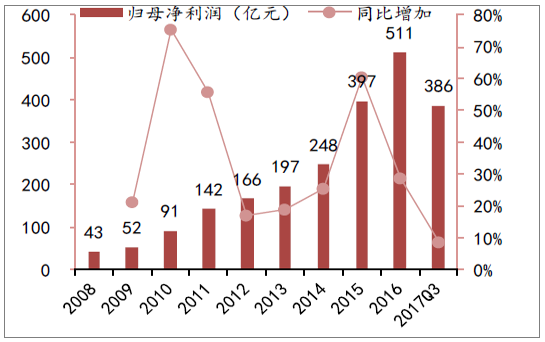

從行業板塊的盈利能力來看,2008年-2016年傳媒板塊整體業績一直保持高速增長。但從2016年開始,由于受并購重組監管趨嚴等多方面因素,導致行業整體增速明顯放緩,2017年業績增速明顯降低。2008-2016年,傳媒板塊營收和歸母凈利潤分別實現25.94%和36.26%的年復合增長。但2017年前三季度,傳媒行業整體實現營收3477億元,同比增速下降到17.81%,凈利潤共實現386億元,同比僅增加8.72%。

2008-2017年Q3傳媒板塊營收狀況

資料來源:公開資料整理

2008-2017年Q3傳媒板塊歸母凈利潤狀況

資料來源:公開資料整理

傳媒各板塊中,影視和游戲是估值相對較高的板塊,紙媒出版估值長期保持較低水平,廣告傳媒板塊估值隨著行業整體景氣度下滑逐漸走低。影視板塊估值在歷史上均以較大幅度大于傳媒整體估值;在15年前后隨著手游市場崛起,游戲板塊估值隨之走高,但隨著時間的推移,估值已經逐漸回落到板塊平均水平;由于傳統紙媒出版行業景氣度較低,紙媒出版板塊估值長期保持低于傳媒整體水平,波動幅度較小;廣告營銷板塊是波動幅度較大的板塊,在13年-14年廣告營銷板塊估值高于傳媒整體估值,16年后廣告營銷板塊估值回落明顯,長期低于傳媒總體估值。

游戲、影視、廣告營銷、紙媒出版子版塊市盈率(截止到2017.12.08)

資料來源:公開資料整理

五、2018年傳媒板塊走勢分析

展望2018年,傳媒板塊走勢分化將更為明顯;同時,在監管層仍將大概率對傳媒行業保持高壓監管的態勢下,除去政策的變化,內生業績的增長將成為驅動股價的唯一因素。在傳媒眾多子版塊當中,影視和游戲行業明年整體在優質內容的帶動下仍然能夠保持較快的增速,能提供精品內容的制作公司將獲得更大的競爭優勢,從而在未來獲得更大的市場份額;而廣告營銷雖然整體承壓,但仍然可以精選市占率和垂直滲透率較大的龍頭公司進行布局,借助其較大的規模效應從而強者恒強。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告

《2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告》共九章,包含中國傳媒行業代表性企業布局案例研究,中國傳媒行業市場前景預測及發展趨勢預判,中國傳媒行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國傳媒行業發展歷程、政策、發展現狀、重點企業經營情況及趨勢研判:傳媒整體業績回升向好,游戲板塊表現突出[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)