一、 2017年傳媒行業發展情況回顧

(一)、估值中樞持續下調,傳媒板塊接近合理區間

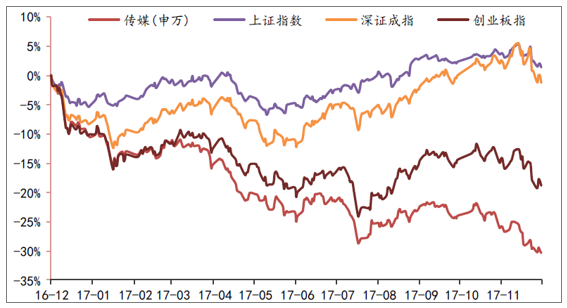

自2017年年初至今,由于受到資金趨緊、投資風格轉變、板塊業績分化和監管政策繼續趨嚴等多重因素,前期估值偏高的傳媒板塊估值中樞持續下調,板塊整體表現大幅落后上證綜數、深證成指以及創業板指。截止到2017年12月8日,2017年傳媒(申萬)指數累計下跌20.34%,而同期的上證綜指和深證成指分別上漲5.71%和8.51%;在各行業排名中,傳媒行業位列28個一級行業中的第27名,連續兩年排名靠后。但從長期來看,在我國經濟發展總體平穩、經濟增長結構轉變、消費升級以及人民群眾對精神文化需求愈發旺盛等背景下,傳媒板塊有望分享經濟向消費端轉型的紅利。

2017年傳媒板塊漲跌情況(截止到2017年12月8日)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國傳媒市場深度調查及發展趨勢研究報告》

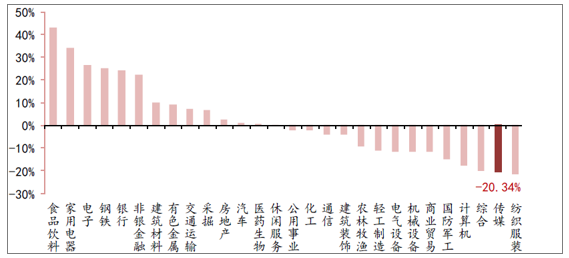

17年申萬各板塊區間漲跌幅情況(截止到2017年12月8日)

資料來源:公開資料整理

(二)、估值水平繼續回調,接近歷史低點

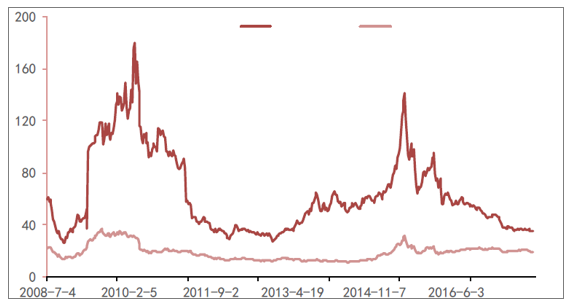

傳媒板塊經過連續兩年的回調,板塊整體估值已經處于歷史低位。截止12月8日,若按照整體法且不剔除虧損個股計算,傳媒行業整體板塊PE為34.9倍,已經接近剔除2008年金融危機以外十年行業歷史估值低點——2011年的34倍的水平。自2015年后,傳媒板塊市盈率與A股全市場市盈率差距逐漸縮小,差額從16年6月的79.3倍已經逐步縮小到目前的15.6倍。從28各行業的估值水平來看,傳媒板塊估值水平處于28個子行業中第12名,估值已經較為接近合理區間。

2008.6.30-2017.12.08傳媒行業PE

資料來源:公開資料整理

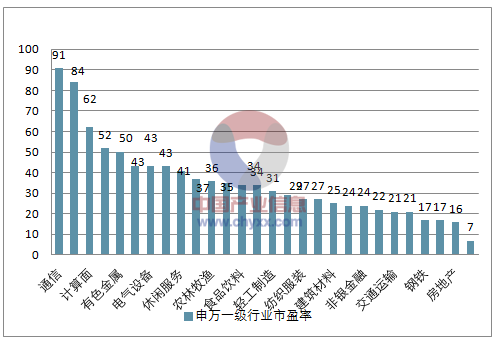

申萬一級行業市盈率

資料來源:公開資料整理

(三)、游戲股2017年脫穎而出,高估值品種2017年跌幅較大

漲幅榜中,新股占六成,部分游戲個股表現優秀。年初至今漲幅居前十五的個股中,有9支是2017年發行的新股,占比超過六成。年內數字閱讀行業景氣度高及數字閱讀概念的火熱,掌閱科技自上市以來實現了24個漲停板,漲幅達686.1%。若剔除次新股,愷英網絡、三七互娛、完美世界、迅游科技四支游戲行業個股股價表現優秀,其中愷英網絡和三七互娛是依靠業績驅動,迅游科技是由于17年現象級端游《絕地求生:大逃殺》帶來對游戲加速器的火爆需求所帶動。

2017年漲幅榜(截止到2017.12.08)

排名 | 證券名稱 | 年內漲幅 | 上市日期 |

1 | 掌閱科技 | 686.10 | 2017-09-21 |

2 | 宣亞國際 | 330.29 | 2017-02-15 |

3 | 中廣天擇 | 197.73 | 2017-08-11 |

4 | 吉比特 | 163.36 | 2017-01-04 |

5 | 力盛賽車 | 154.23 | 2017-03-24 |

6 | 華凱創意 | 133.28 | 2017-01-20 |

7 | 新經典 | 103.44 | 2017-04-25 |

8 | 元隆雅圖 | 70.26 | 2017-06-06 |

9 | 愷英網絡 | 59.67 | 2010-12-07 |

10 | 華揚聯眾 | 43.04 | 2017-08-02 |

11 | 分眾傳媒 | 31.47 | 2004-08-04 |

12 | 三七互娛 | 30.09 | 2011-03-02 |

13 | 完美世界 | 13.09 | 2011-10-28 |

14 | 北緯科技 | 9.30 | 2007-08-10 |

15 | 迅游科技 | 7.38 | 2015-05-27 |

資料來源:公開資料整理

跌幅榜中,部分個股由于業績增速無法消化其高估值,股價下跌幅度較大。年內跌幅前十五中,共有5支為16年上市的次新股票,這些個股在上市后股價估值較高,在17年投資風格轉換的背景下跌幅較大。其中,盛訊達年內跌幅最大,下跌幅度達56.75%;而院線標的幸福藍海和上海電影分別下跌52.74%和51.88%,位列跌幅榜第5位和第6位;華錄百納因重組失敗等因素導致股價下跌接近四年新低,年內下跌48.85%。

2017年跌幅榜(截止到2017.12.08)

排名 | 證券名稱 | 跌幅(%) | 上市日期 |

1 | 祥源文化 | -56.75 | 2003-02-20 |

2 | 盛訊達 | -55.45 | 2016-06-24 |

3 | 冰川網絡 | -55.21 | 2016-08-18 |

4 | 中體產業 | -55.18 | 1998-03-27 |

5 | 幸福藍海 | -52.74 | 2016-08-08 |

6 | 上海電影 | -51.88 | 2016-08-17 |

7 | 文化長城 | -49.42 | 2010-06-25 |

8 | 歡瑞世紀 | -49.00 | 1999-01-15 |

9 | 廣西廣電 | -48.98 | 2016-08-15 |

10 | 華錄百納 | -48.85 | 2012-02-09 |

11 | 天舟文化 | -48.09 | 2010-12-15 |

12 | 讀者傳媒 | -47.51 | 2015-12-10 |

13 | 天龍集團 | -47.38 | 2010-03-26 |

14 | 貴廣網絡 | -47.31 | 2016-12-26 |

15 | 華媒控股 | -46.72 | 2003-02- |

資料來源:公開資料整理

(四)、 板塊總體業績增速放緩,細分行業估值中樞回落

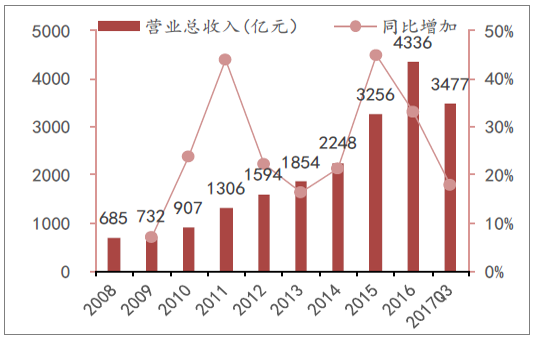

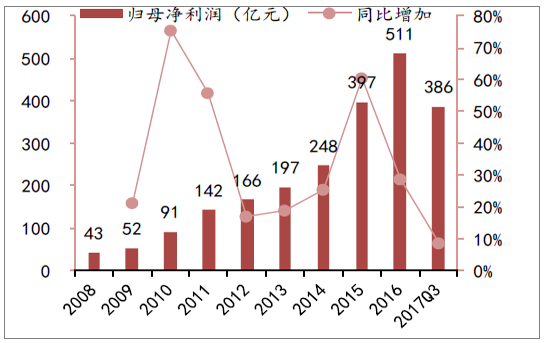

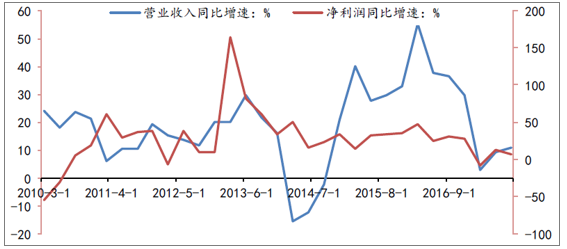

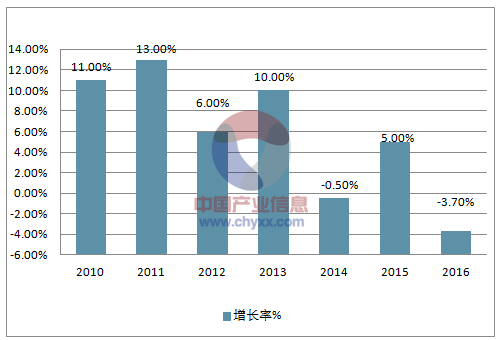

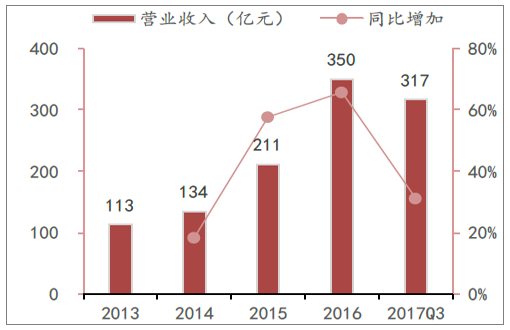

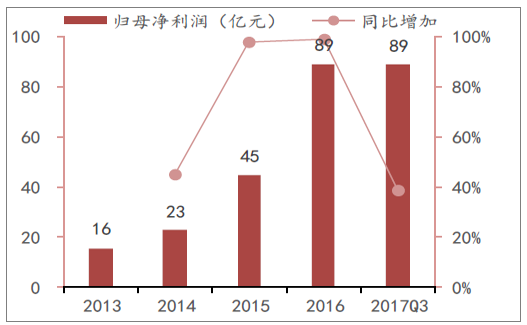

從行業板塊的盈利能力來看,2008年-2016年傳媒板塊整體業績一直保持高速增長。但從2016年開始,由于受并購重組監管趨嚴等多方面因素,導致行業整體增速明顯放緩,2017年業績增速明顯降低。2008-2016年,傳媒板塊營收和歸母凈利潤分別實現25.94%和36.26%的年復合增長。但2017年前三季度,傳媒行業整體實現營收3477億元,同比增速下降到17.81%,凈利潤共實現386億元,同比僅增加8.72%。

2008-2017年Q3傳媒板塊營收狀況

資料來源:公開資料整理

2008-2017年Q3傳媒板塊歸母凈利潤狀況

資料來源:公開資料整理

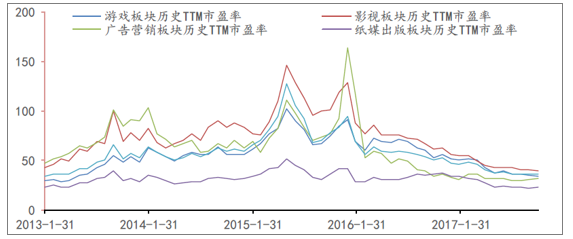

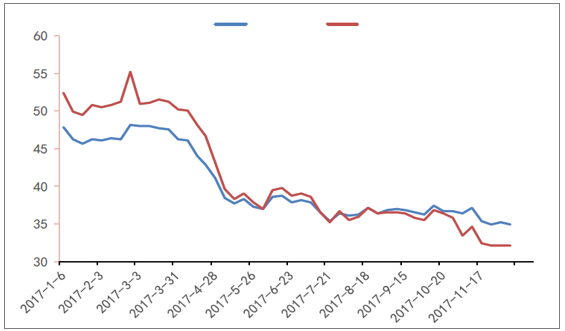

傳媒各板塊中,影視和游戲是估值相對較高的板塊,紙媒出版估值長期保持較低水平,廣告傳媒板塊估值隨著行業整體景氣度下滑逐漸走低。影視板塊估值在歷史上均以較大幅度大于傳媒整體估值;在15年前后隨著手游市場崛起,游戲板塊估值隨之走高,但隨著時間的推移,估值已經逐漸回落到板塊平均水平;由于傳統紙媒出版行業景氣度較低,紙媒出版板塊估值長期保持低于傳媒整體水平,波動幅度較小;廣告營銷板塊是波動幅度較大的板塊,在13年-14年廣告營銷板塊估值高于傳媒整體估值,16年后廣告營銷板塊估值回落明顯,長期低于傳媒總體估值。

游戲、影視、廣告營銷、紙媒出版子版塊市盈率(截止到2017.12.08)

資料來源:公開資料整理

(五)、2018年傳媒板塊走勢分析

展望2018年,傳媒板塊走勢分化將更為明顯;同時,在監管層仍將大概率對傳媒行業保持高壓監管的態勢下,除去政策的變化,內生業績的增長將成為驅動股價的唯一因素。在傳媒眾多子版塊當中,認為影視和游戲行業明年整體在優質內容的帶動下仍然能夠保持較快的增速,能提供精品內容的制作公司將獲得更大的競爭優勢,從而在未來獲得更大的市場份額;而廣告營銷雖然整體承壓,但仍然可以精選市占率和垂直滲透率較大的龍頭公司進行布局,借助其較大的規模效應從而強者恒強。

二、 影視娛樂行業發展趨勢

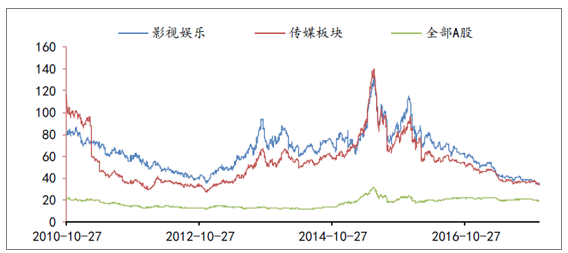

(一)、板塊營收企穩回升,部分品種投資價值凸顯

經過兩年半的調整,影視娛樂板塊的估值從2015年133.2倍回落至35.1倍,在整個傳媒板塊各個子行業中處于中位,且板塊估值處于2010年以來的歷史最低位。估值水平的持續回調使得版塊內的部分品種已經回落到了合理區間,在納入統計的26家影視娛樂版塊的上市公司中,共有5家公司目前的PEG小于1,分別為大晟文化、長城動漫、驊威文化、北京文化和美盛文化;連續三年凈利潤增速大于20%的公司共有3

2010-2017年影視娛樂版塊估值情況

資料來源:公開資料整理

業績驅動逐漸擺脫外延,內生增長逐漸企穩回升。自2016年初監管層收緊對影視類資產的并購重組,影視娛樂板塊營業收入和歸母凈利潤增速均從2016年二季度開始放緩,2017年影視類資產并購監管仍然趨嚴,多家影視公司宣布終止重組方案。在嚴監管的背景下,影視娛樂公司業績逐步回歸內生增長。2017年前三季度,影視娛樂板塊營業收入合計實現388.6億元,同比增長11.56%,歸母凈利潤合計為64.8億元,同比增長7.53%,板塊整體業績增速逐漸企穩回升。

2010-2017年影視娛樂版塊營業收入增速和凈利潤增速

資料來源:公開資料整理

截至2017年12月8日,影視板塊整體下跌了23.14%,除了新上市的橫店影視和金逸影視外,所有影視娛樂公司較年初均出現不同程度的下跌。

2016年我國人均文化娛樂消費支出為800元,同比增長11.5%,文化產品需求端維持穩定增長。在消費升級的大浪潮下,用戶的付費意識和意愿均大幅提升,愿意為優質的影視娛樂作品付費,文化消費水平的提升加大了對優質影視娛樂作品的需求,中國的影視娛樂行業正處于在“優質內容驅動”的黃金時代。隨著經濟和科技的快速發展和消費能力的提升,消費習慣逐漸在轉變,不再守著電視看節目,而是在電腦、手機上看劇;越來越多的人去電影院,觀看IMAX、3D和4D版本的電影,整個影視娛樂業進入新時代。

(二)、優質國產引觀影人數回升,票房重回兩位數增長

1、影片內容不斷提升,明年票房有望再創佳績

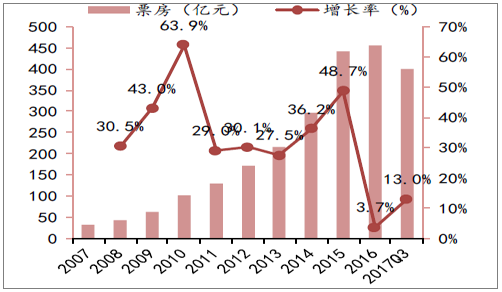

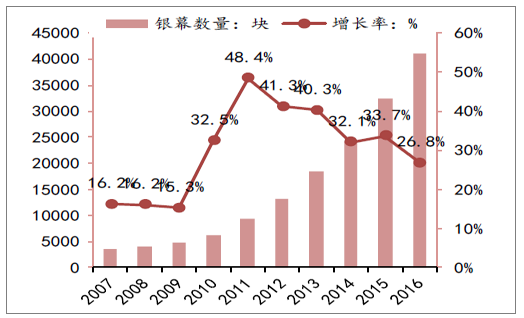

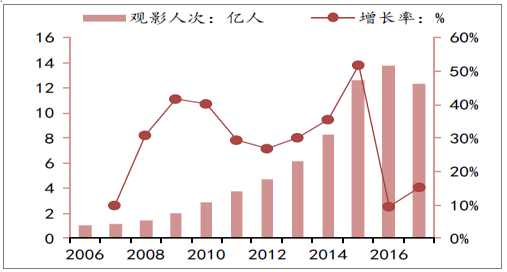

過去十年,中國電影銀幕數量以27.86%的年復合增速高速增長。截止2016年底共有銀幕數量4.1萬塊,超過美國成為全球電影屏幕數量最多的國家,在維持單銀幕產出穩定的情況下,銀幕數的擴張推動電影票房收入持續增長。雖然電影票房在2016年受到內容的拖累而最終的成績不盡如人意,但隨著2017年國產電影在內容和制作品質明顯改善的帶動下,觀影情緒有了大幅的改善,觀影人數出現了明顯的回升。截止三季度末,2017年電影票房和觀影人數同比分別增長了12.95%和15.4%,達到400.67億元和12.3億人次。這當中,國產電影的貢獻功不可沒。

2007年-2017Q3中國電影票房收入

資料來源:公開資料整理

2007-2016中國銀幕數量

資料來源:公開資料整理

2017年電影市場最大的看點當屬《戰狼2》等一批優質的國產影片,這一類國產電影無論是在敘事的邏輯、動作特效還是演員的演技均較以往有了很大的進步。不單單口碑評分爆棚,同時也增強了民眾對祖國的認同感。最終自8月份上映以來,觀影人次同比增長了69.5%,達到2.1億人次;票房也不斷刷新記錄,最終以56.8億元人民幣的單部電影票房創了中國電影史的新高,可謂是社會效益和經濟效益雙豐收的典范。

影片質量的提升最明顯的效應就是觀影人數的回升,而觀影人數的回升最直接的結果就是影片票房的提升。2015和2016年,單片票房超過10億元的電影分別只有8部和9部,而2017年由于優質電影數量的增多,截止3季度便已經有13部電影取得了超過10億元的票房,體現出優質的內容逐漸成為電影票房增長的重要驅動力。

2006-2017Q3中國電影觀影人次

資料來源:公開資料整理

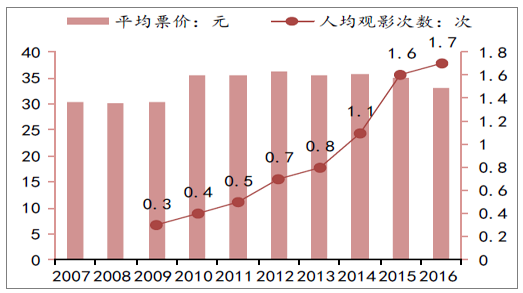

2007-2016年平均票價和人均觀影次數

資料來源:公開資料整理

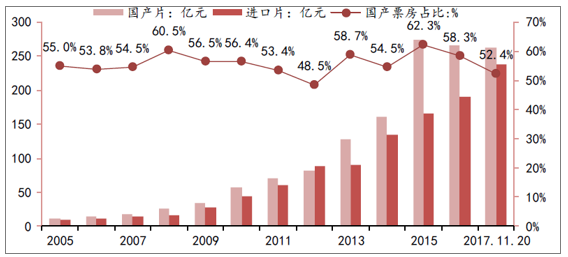

2005-2017年國產片、進口片票房收入情況

資料來源:公開資料整理

2018年進口大片質量穩定,總體票房維持兩位數增長可期。2018年好萊塢電影大片云集,包括備受關注的《黑豹》、《復仇者聯盟3》、《碟中諜6》等,其中《星球大戰:最后的絕地武士》、《公牛歷險記》、《勇敢者游戲:決戰叢林》有望于2018年1月在國內上映,這些優質影片預計將進一步提升國內觀影人次,從而推動明年的票房繼續維持兩位數的快速增長。

2018年好萊塢大片(精選)

影片 | 上映時間(美國) |

星球大戰:最后的絕地武士 | 2018/1/5(中國預計上映時間) |

勇敢者游戲:決戰叢林 | 2018/1/12(中國預計上映時間) |

公牛歷險記 | 2018/1/19(中國預計上映時間) |

黑豹 | 2018/2/16 |

古墓麗影:源起之戰 | 2018/3/16 |

環太平洋2:雷霆再起 | 2018/3/23 |

狂暴:世紀浩劫 | 2018/4/20 |

復仇者聯盟3:無限戰爭 | 2018/5/4 |

星球大戰外傳:索羅 | 2018/5/25 |

超人總動員2 | 2018/6/15 |

侏羅紀世界2:失落王國 | 2018/6/22 |

蟻人與黃蜂女 | 2018/7/6 |

碟中諜6 | 2018/7/27 |

X戰警:黑鳳凰 | 2018/11/2 |

神奇動物在哪里2:格林德沃之罪 | 2018/11/16 |

大黃蜂 | 2018/12/21 |

資料來源:公開資料整理

2、院線建設城市層級下沉,提升三四五線城市觀影熱情

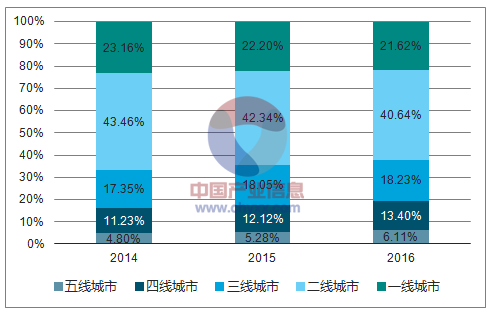

據統計,截止2017年上半年,一線城市的觀影人次為1.28億,同比下降11.16%,連續第二年下滑,這從側面說明在一二線城市的影院和銀幕數量趨于穩定、電影票房增長相對飽和的背景下,電影院線渠道的下沉將會對三四五線城市的票房市場起到極大的提振作用。

雖然一二線城市仍然是電影市場的主力,但2016年一二線城市的整體市場份額已經從2013年的68.82%下滑至62.26%。然而三四五線城市的電影市場份額卻保持逐年遞增的態勢,主要是由于影院向三四線城市擴張滿足了觀影的需求,提升了觀影人次。經統計,2014-2016年三四五線城市觀影人數復合增長率分別為達到了29.96%、40.23%和43.45%。隨著城市化的進一步深化推進、三四五線城市的城市化率及覆蓋人口進一步提升以及,全國各大院線繼續加大對三四五線城市院線的布局,未來幾年中國電影票房市場的增長將會得到極大的保證。

2014-2016年中國電影票房市場份額(按城市層級)

資料來源:公開資料整理

3、在線票務集中度繼續提升,貫穿上下游致話語權加強

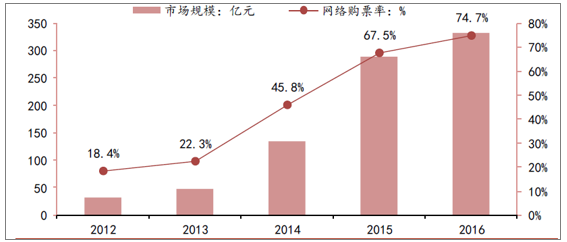

隨著移動互聯網技術的迅猛發展,在線票務憑借其線上選座、購票方便的優勢受到觀眾喜愛,迅速崛起成為最主要的電影購票方式。據最新的數據,2017年二季度,我國在線購票滲透率高達84.8%,且這一數字還將進一步擴大。

在線票務不僅能提升電影售票的效率,隨著在線票務平臺的業務擴展,逐漸進入電影制作發行環節,開始獨立發行或主發行、主出品電影,推動了電影產業的互聯網化進程。在電影發行方面,互聯網票務平臺改變了電影發行模式,通過數據分析作出預判,從而制定恰當的宣發策略;發行渠道多元化,將電影信息更快、更直接地推送給用戶,實現電影發行的互聯網化和電影營銷的電商化。在電影放映方面,在線票務平臺可以通過分析用戶歷史消費數據,為影院提供排片建議,讓影院預售情況調整排片。隨著在線票務平臺的快速發展,互聯網技術和電影全產業鏈融合將進一步加深,提升電影產業各項業務的經營效率。

2012-2016年中國在線票務市場規模及網絡購票率

資料來源:公開資料整理

2016年Q4在線票務出品、發行影片數量

資料來源:公開資料整理

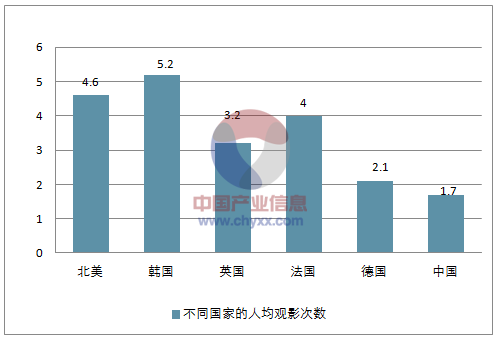

4、中國電影市場長期千億規模

截止2016年底,我國人均觀影次數僅為1.7次,顯著低于北美的4.6次和韓國的5.2次。隨著城鎮化進程的加速、影院渠道進一步下沉、3D和IMAX等先進放映技術的應用以及影片質量的提升,我國人均觀影次數有望進一步提高,長期來看電影市場有望超過千億元的規模。

不同國家的人均觀影次數走勢分析

資料來源:公開資料整理

長期中國電影市場空間

人均觀影頻率(次) | 觀影人次(億次) | 票價35元時票房(億) | 票價40元時票房(億) |

1 | 13.8 | 483 | 552 |

1.5 | 20.7 | 725 | 828 |

2 | 27.6 | 966 | 1104 |

2.5 | 34.5 | 1208 | 1380 |

資料來源:公開資料整理

(三)、 影視行業馬太效應愈加顯著,優質影視劇將迎來量價齊升

1、傳統電視收視持續下滑,網絡視頻行業不斷擴張

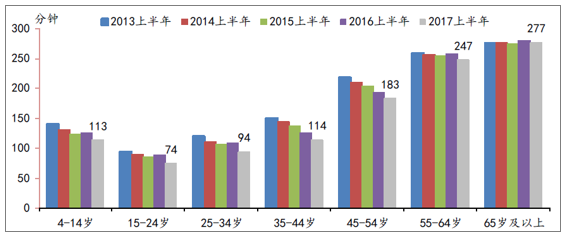

2013-2017上半年各年齡段觀眾人均日收視時長

資料來源:公開資料整理

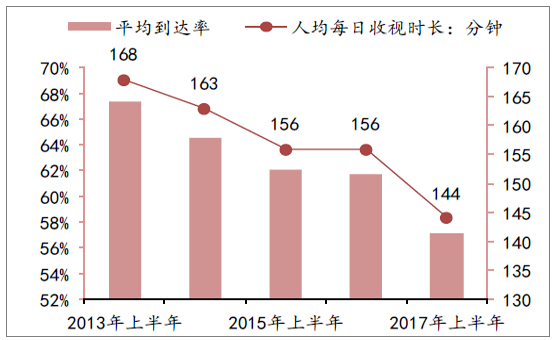

2017年上半年,經CSM調查統計的15個城市電視觀眾人均每天收看電視的時長為144分鐘,連續第四年出現下滑。主要原因一是創新綜藝節目的數量雖然在不斷上升,但是節目的同質化越來越明顯,這些降低了電視對觀眾的吸引力。第二,隨著媒體融合的不斷深入、互聯網技術的不斷滲透,以不同介質作為傳播渠道的新媒體對傳統電視產生了很大的分流效應,這一趨勢不單單在青少年越發明顯、同時在44-54歲之間的中年近兩年也呈現了加速的趨勢。

2013-2017上半年觀眾規模及時長

資料來源:公開資料整理

2010-2016年電視廣告刊例收入變化

資料來源:公開資料整理

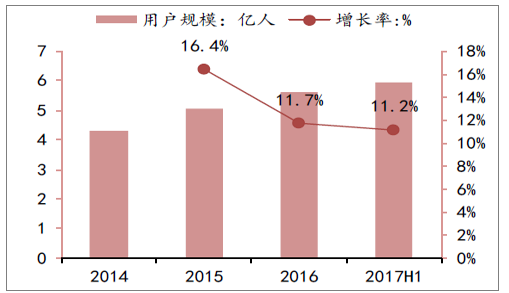

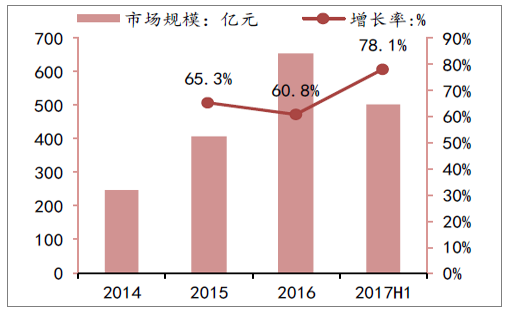

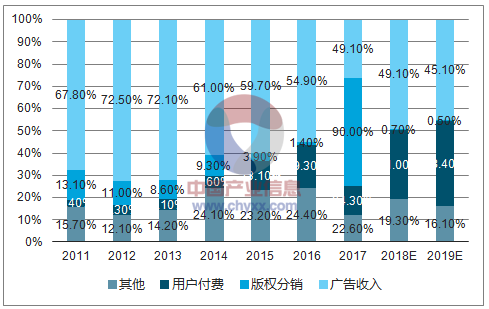

傳統媒體的下滑換來的是新媒體的擴張。隨著移動互聯網的普及和技術的發展,網絡視頻用戶規模從2014年開始維持較高的增速,到2017年上半年,我國網絡視頻用戶規模達到5.96億人,且仍以每年兩位數的幅度增長。伴隨著高品質的精品影視劇數量不斷提升,平臺在不斷吸引大量新增用戶的同時更增強了現有用戶的粘性,拉動了平臺的影響力和活躍度。2017年,優酷接連推出多部優質獨播劇,憑借《軍師聯盟》、《十里春風不如你》、《白夜追兇》等口碑極佳的影視劇的帶動,日均付費用戶同比增長超過180%,app月活用戶增長46.7%,用戶活躍度和付費用戶數量均顯著提升。預計2017年,我國網絡視頻付費用戶將超過1億人,網絡視頻市場規模將超過880億元;到2020年,這一數字將會分別超過2.5億人和1500億元。

中國在線視頻行業用戶規模及增長率

資料來源:公開資料整理

中國在線視頻行業市場規模及增長率

資料來源:公開資料整理

2014-2020年在線視頻市場規模

- | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

網民規模(億人) | 6.5 | 6.9 | 7.3 | 7.9 | 8.7 | 9.0 | 9.5 |

滲透率 | 67% | 73% | 77% | 79% | 81% | 83% | 85% |

在線視頻用戶(億人) | 4.3 | 5.0 | 5.6 | 6.3 | 7.0 | 7.4 | 8.1 |

付費率 | 2% | 4% | 13% | 17% | 23% | 27% | 31% |

付費用戶(萬人) | 945 | 2200 | 7500 | 10395 | 15750 | 19980 | 25033 |

ARPU | 146 | 242 | 168 | 200 | 200 | 200 | 200 |

付費收入(億元) | 13.8 | 53.3 | 126 | 208 | 315 | 400 | 501 |

廣告收入(億元) | 150 | 243 | 359 | 460 | 573 | 641 | 673 |

在線視頻市場規模 | 246 | 407 | 653 | 885 | 1167 | 1378 | 1565 |

資料來源:公開資料整理

2011-2019年在線視頻收入拆分

資料來源:公開資料整理

2、 優質內容占比集中度上升,頭部影視劇價格料將持續上升

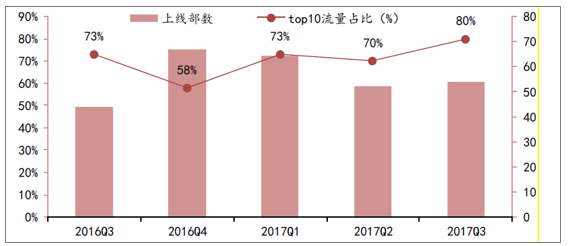

視頻網站給頭部電視劇帶來了巨大的流量,僅2017年上半年就有七部電視劇的網絡播放量突破100億,其中《三生三世十里桃花》網絡播放量突破400億,成為史上網絡播放量最高的電視劇。頭部電視劇不僅在網絡端播放量劇增,在電視臺的收視率也創下新紀錄,《人民的名義》收視峰值破7,創下了近十年國內電視劇史最高紀錄。與此同時,網絡劇的市場集中度不斷提升,2017年Q3前十大網絡劇流量集中度達到80%,top10網絡劇三季度流量均超過10億。電視劇和網絡劇的集中度提升,體現了影視劇市場二八效應加劇,頭部影視劇價值愈加凸顯。

2016Q3-2017Q3上線網絡劇top10流量占比

資料來源:公開資料整理

2016年和2017上半年top10電視劇網絡播放量

- | 2017年上半年 | 2016年 | - | |

排名 | 電視劇名稱 | 播放量(億) | 電視劇名稱 | 播放量(億) |

1 | 三生三世十里桃花 | 414 | 青云志 | 259 |

2 | 人民的名義 | 350 | 錦繡未央 | 227 |

3 | 擇天記 | 286 | 歡樂頌 | 185 |

4 | 歡樂頌2 | 245 | 幻城 | 165 |

5 | 孤芳不自賞 | 194 | 微微一笑很傾城 | 163 |

6 | 楚喬傳 | 183 | 好先生 | 142 |

7 | 熱血長安 | 104 | 麻雀 | 117 |

8 | 因為預見你 | 95 | 老九門 | 115 |

9 | 漂亮的李慧珍 | 83 | 武神趙子龍 | 109 |

資料來源:公開資料整理

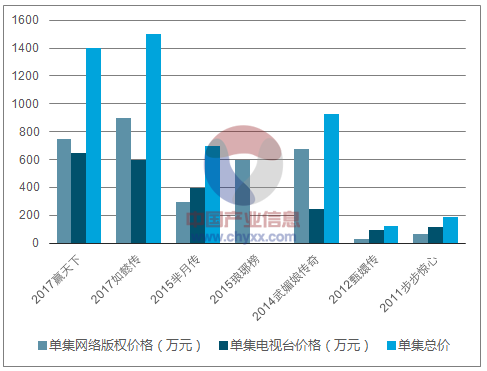

高收視率和高點擊量的頭部熱門影視劇能吸引用戶、提高流量,成為電視臺和視頻網站爭奪的資源,推動頭部影視劇的網絡版權價格不斷創新高,首輪衛視播出價穩中有升。2018年三大視頻網站對優質內容的爭奪更加激烈,將繼續加大對優質內容的資金投入,將推動影視劇的網絡版權采購價格繼續上漲。自2015年以來收視前五的衛視基本穩定,隨著電視的收視進一步向前五大衛視集中,Top5衛視廣告收入基本穩定,基于頭部內容對收視率的影響力,采購預算將繼續往精品劇傾斜,推動首輪播出價穩定增長。

2011年-2017年頭部影視劇版

資料來源:公開資料整理

3、 精品化和自制化將成趨勢,優質國產影視劇揚帆出海

影視劇銷售價格的上漲,提升了影視劇項目的資金投入,資金和資源也將聚集在頭部劇,頭部劇的質量將不斷提升。同時國家出臺相關政策,提升網絡劇的審查標準和尺度,有利于提升網絡劇整體質量;限制演員薪酬,推動制作成本配置合理化,有利于生產出優質影視劇,制作精良的影視劇的數量將增多。

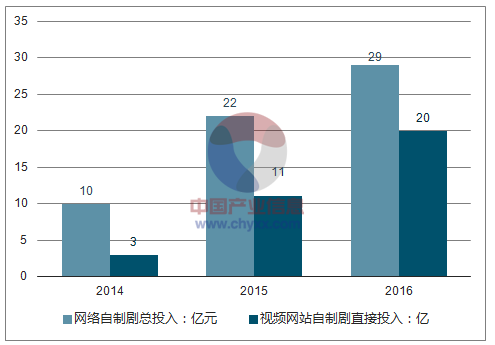

視頻網站制作優質內容。視頻網站在購買影視制作公司的優質內容的同時大力發展自制內容,與市場制作公司合作,培養自己制作團隊,加強內容的控制權。視頻網站的自制劇數量持續提升,從2016年的79部提升至129部,視頻網站的自制劇播放量維持高增長,視頻網站繼續加大在自制劇的投入。視頻網站和影視制作公司加大合作,視頻網站投資、影視公司制作的定制劇逐漸增多,加大對優質內容的投入,有望提升網絡劇質量,精品化的自制劇和定制劇將成為趨勢。

2014-2016年網絡自制劇投資成本和視頻網站投資成本

資料來源:公開資料整理

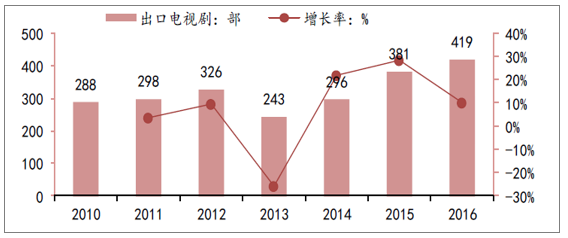

中國優質內容崛起,影視劇加速出海。近年來中國電視劇出海速度加快,2016年國產影視劇出口總數達2.5萬余集,過去四年電視劇出口的年復合增長率為14.59%。隨著中國影視劇質量的提升,國產影視劇在海外獲得較好的口碑,《甄嬛傳》《三生三世十里桃花》《擇天記》《楚喬傳》等國產電視劇在海外市場受到追捧,Netflix買下《白夜追兇》的海外發行權更是具有里程碑意義,標志著中國網絡劇的崛起,中國制作的優質電視劇和網絡劇將走向世界。

十九大再次強調推進文化國際傳播能力建設,推動中國文化出海加速,展示中國文化,提升文化自信,文化出海將迎來長期的政策利好。廣電總局聯合五部委下發《關于支持電視劇繁榮發展若干政策的通知》支持優勢電視劇走出去,將組織制作機構參加國際影視節并設立展臺舉辦節目推介活動,支持影視公司在境外辦實體,建立海外制作和傳播平臺,因地制宜的營銷方式有助于國產影視劇在海外市場成功發行。海外發行渠道的建立疊加影視劇質量提升,將促進中國影視劇海外版權價格的增長,2018年將是中國影視走出去的關鍵年,影視劇出海有望迎來量價齊升。

2010-2016年中國電視劇出口情況

資料來源:公開資料整理

三、 游戲行業景氣度走勢分析

(一)、游戲行業市場集中度情況分析

1、 市場總規模走勢分析

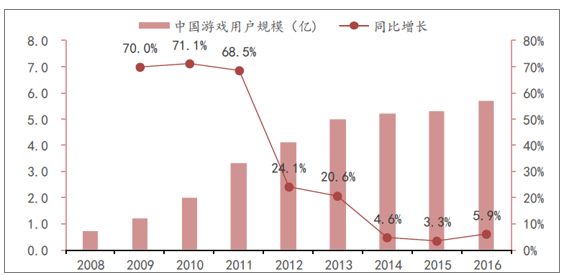

國內市場規模持續增長,用戶規模穩步提升。由于人均可支配收入的增加、支付手段的便利化、人民群眾對文娛類消費習慣的養成、受游戲影響較大的80后、90后、00后的消費能力提升,近年來國內游戲市場一直維持高速增長態勢,成為傳媒板塊中最為景氣細分行業。從市場規模來看,2017年上半年游戲市場規模達997.8億元,同比上升26.7%。用戶規模方面,2017年上半年游戲用戶規模為5.07億人,同比增長3.6%。用戶規模增速逐漸下降,預計用戶數量將趨于穩定,人口紅利逐漸殆盡,中國游戲市場規模將更依賴于人均消費的提升。

2008年-2016年中國游戲市場用戶規模

資料來源:公開資料整理

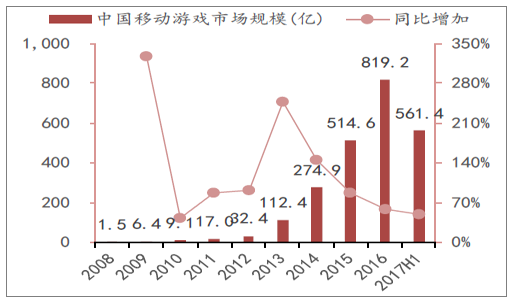

手游市場規模已經超過游戲總市場規模的半數,其中移動電子競技做出較大貢獻。2017年上半年997.8億市場收入中,手游占比56.3%,相比2016年提升6.8%,手游市場銷售規模達561.4億元,同比上升49.8%,增長近200億元。其中,以《王者榮耀》為首的移動競技游戲板塊實現高速發展。2017上半年,中國電子競技游戲市場銷售收入達359.9億元,同比增長43.2%,其中移動電子競技游戲市場收入達176.5億元,同比增加100.6%,占電子競技市場的49%,增長主要來自于帶有社交性質的移動電競游戲《王者榮耀》的貢獻。端游電子競技市場銷售收入達183.4億元,同比增加12.3%,占電子競技市場的51%。

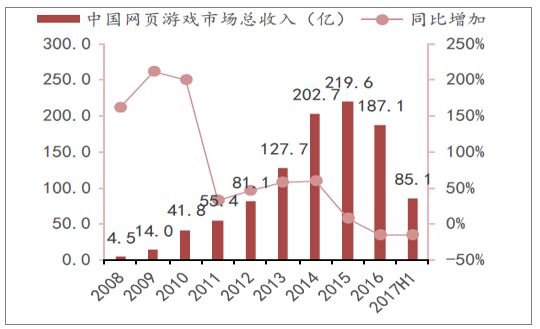

由于手游的崛起對頁游產生擠壓、頁游同質化嚴重以及頁游供給端大作銳減等原因疊加,頁游市場逐步衰退,未來或將進入寡頭壟斷市場狀態。2017年上半年,頁游市場總收入達到85.1億元,同比下降15.4%;從頁游用戶規模層面來看,2017年上半年用戶規模為2.47億人,同比下降11.4%,減少約0.3億人。預計在未來,隨著行業萎縮,部分小廠由于推廣難度上升難以實現盈利退出市場后,頁游市場將向幾大擁有渠道的頁游大廠寡頭壟斷的局面靠近。

2008-2017年H1中國移動游戲市場規模

資料來源:公開資料整理

2008年-2017年H1中國頁游市場規模

資料來源:公開資料整理

2、手游行業集中度走勢分析

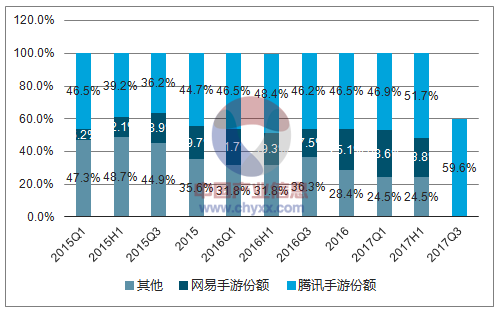

手游行業市場集中顯著提升,CR2從15年Q1的52.7%提升至17年Q3的75.5%。在現象級作品《王者榮耀》的引領下,騰訊手游市場份額提升至了歷史上的最高點59.6%。一方面,作為國民現象級游戲《王者榮耀》借助話題、口碑傳播、強大的社交性成功轉化了大量非游戲用戶,隨著《王者榮耀》激發了數量更為龐大的人民群眾對游戲的接觸和興趣,在未來將有部分新增游戲人群得以保留,甚至轉向游戲行業內其他產品,因此《王者榮耀》對整個游戲行業有著極其積極正面的影響;另一方面,《王者榮耀》導致了游戲玩家和玩家游戲時間的高度集中,圍繞著游戲衍生的電競、直播等泛娛樂IP入口,存在著巨大的衍生價值。2017Q3騰訊實現268.4億元凈利潤,同比增加47.8%,環比增加12.5%,主要來自移動端游戲的貢獻。

2015年Q1-2017年Q3騰訊+網易市場份額(CR2)集中度

資料來源:公開資料整理

3、戲板塊業績情況分析

隨著近年行業景氣度提升,游戲板塊的營業收入、歸母凈利潤均保持高速增長,而與此同時游戲板塊的估值逐漸走低。利潤方面,2017年Q3游戲板塊實現89億歸母凈利潤,2013年-2016年歸母凈利潤復合增速位77.18%。估值方面,游戲板塊的估值從17年年初高點的64倍逐漸回落到目前的35倍。

2013-2017Q3滬深游戲板塊營業收入

資料來源:公開資料整理

2013-2017Q3滬深游戲板塊歸母凈利潤

資料來源:公開資料整理

游戲板塊PE(截止至2017.12.8)

資料來源:公開資料整理

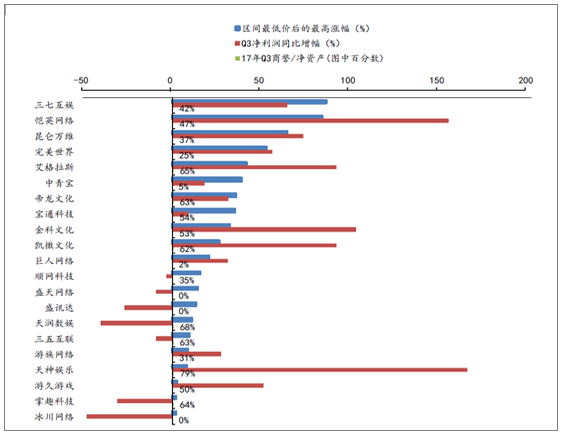

游戲標的年內最低價后的最高漲幅、Q3凈利潤增速與商譽凈資產占比(圖中百分數)一覽

資料來源:公開資料整理

2、 “游戲出海”勢頭強勁,看好海外藍海市場

雖然國內手游新增人口紅利在未來將逐漸消失、手游渠道相對集中擠壓發行商的獲利空間,但是國外市場廣闊,手游渠道順暢,在此背景下國內游戲廠商出海將有利于增強公司獲利能力,手游市場將得以持續發展。

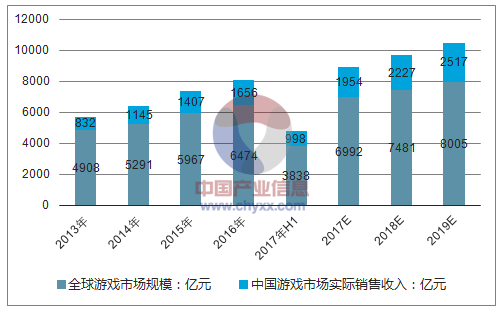

2013-2019E中國游戲市場規模與全球游戲市場規模(含預測)

資料來源:公開資料整理

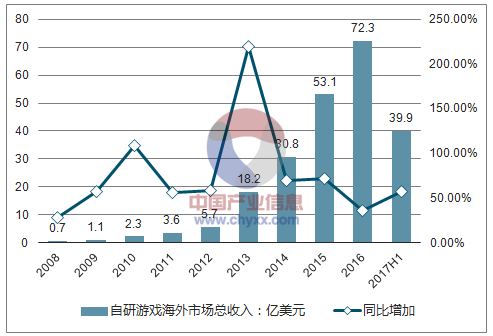

以中國自主研發移動游戲為主的“游戲出海”發展勢頭良好。2017年上半年,中國自主研發網絡游戲海外市場總收入達39.9億美元(折合人民幣月270億元,中國同期市場規模為998億元),同比增長57.7%,移動游戲在海外市場的加速拓展是其主要增長動力。中國游戲企業利用自身對游戲體驗的設計優勢,在移動游戲領域成功打入歐美、東南亞等市場。

自研網游海外市場總收入

資料來源:公開資料整理

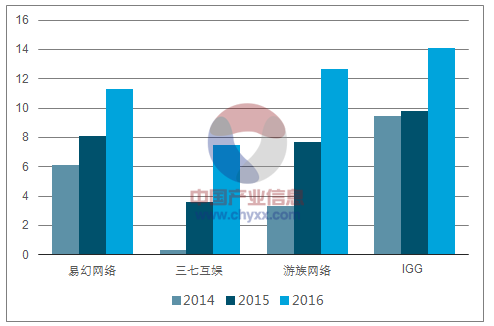

從廠商海外業務的角度來看,國內上市公司諸如易幻網絡、游族網絡、三七互娛以及IGG等公司,均在海外業務上取得突破性進展。其中,三七互娛采取本地化及立體化策略,渠道商與Facebook合作;游族網絡與海外1000多家廠商達成合作,發行渠道涵蓋150多個國家與地區。

易幻網絡、三七互娛、望族網絡、IGG海外營收(單位:億元)

資料來源:公開資料整理

從產品的角度來看,部分國產手游產品綜合素質已經具有攻占海外榜單的實力。

3、電子競技游戲產業發展趨勢分析

電子競技是游戲行業下一個風口,將使游戲產業得以延伸。電子競技游戲由于其強調人與人之間的對抗、可玩性強、具有隨機性、社交屬性強,擁有遠長于包括單機游戲等大多數游戲的生命周期。一款優秀的電子競技游戲,可以給參與研發、運營的公司帶來長期的收入,研發成本較容易收回。此外,與其他游戲不同之處,除了傳統的游戲買斷或道具內購,電子競技類游戲產業鏈可以延伸至直播、賽事(票務、授權)、授權IP、廣告營銷甚至于博彩。

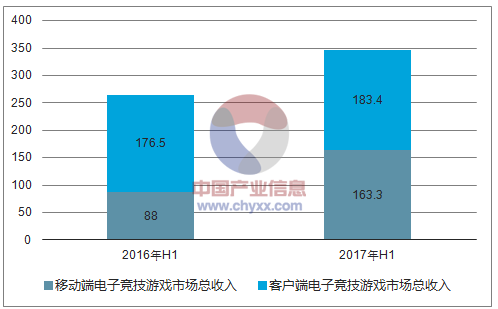

在騰訊旗下現象級大作《王者榮耀》的推動下,電子競技游戲市場進一步繁榮增長。2017年1-6月,中國電子競技游戲市場總收入達到359.9億元,同比增長43.2%,占中國游戲市場總收入36.1%。其中,2017年1-6月,中國移動電子競技游戲市場總收入達到176.5億元,同比增長100.6%,占中國移動游戲市場總收入31.4%。客戶端電子競技游戲市場總收入達到183.4億元,同比增長12.3%,占中國客戶端游戲市場總收入57.4%。

2016年H1與2017年H1電子競技游戲占比

資料來源:公開資料整理

電子競技逐漸去污名化,電競產業茁壯發展。

電子競技運動就是利用電子設備作為運動器械進行的、人與人之間的智力對抗運動。其中最廣為人知的電競游戲包括《星際爭霸》系列、《CS》系列、《魔獸爭霸3》、《LOL》、《DOTA2》。在電子競技行業誕生之初,在中國主流價值體系中,游戲行為往往意味著“不務正業”。但隨著行業發展、社會意識形態變遷、社會人口結構轉變,電子競技行業逐漸被主流社會接受,存在去污名化現象,從“洪水野獸”變成了“世界語言”。2003年11月18日,國家體育總局正式批準,將電子競技列為第99個正式體育競賽項。2008年,國家體育總局將電子競技改批為第78個正式體育競賽項。當地時間2017年10月,在瑞士洛桑舉行的國際奧委會第六屆峰會最終同意將其視為一項“運動”。16年8月,中國國內高等院校出現首個電子競技專業,16年9月教育部公布了最新的13個增補專業,其中“電子競技運動與管理”被歸類于體育類專業赫然在列。16年12月,由國家體育總局主辦的“2016首屆CHINATOP國家杯電子競技大賽”在深圳南山區開幕,標志著電子競技從此擁有“國字號”賽事。17年4月,亞洲奧林匹克理事會與阿里體育宣布,電子競技將加入2017年亞洲室內武術運動會、2018年雅加達亞運會,并成為2022年杭州亞運會的正式比賽項目。

直播成為電競產業重要變現手段,促使電子競技行業良性發展。最初的電競變現模式主要是源于選手及戰隊參加比賽獲得獎金、廣告代言費、贊助費,此后曾發展至選手錄播視頻并在視頻中推介淘寶店的模式,兩種模式均變現較為困難,行業發展較慢。隨著電競直播平臺的興起,電競行業終于解決了過去困擾了十多年的問題,不再受制于廣電渠道,借助互聯網實現內容變現,同時直播平臺獲得的巨額收入也給電競行業創造了大量就業崗位,電競行業從此進入了良性發展。未來的中國電競行業或將模仿頂級體育賽事,涉及到主客場制、轉會、外援、轉播、贊助、版權等,行業將逐漸完善,市場前景值得期待。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告

《2026-2032年中國傳媒行業市場運行格局及產業趨勢研判報告》共九章,包含中國傳媒行業代表性企業布局案例研究,中國傳媒行業市場前景預測及發展趨勢預判,中國傳媒行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國傳媒行業發展歷程、政策、發展現狀、重點企業經營情況及趨勢研判:傳媒整體業績回升向好,游戲板塊表現突出[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)