2018 年預計散運行業供給和需求增速雙雙走低,但是需求增速(2.7%)仍然超過供給增速(1.7%),運價中樞有望隨之上移,帶來行業盈利改善。并且,由于目前行業新船在手訂單量處于歷史低位,決定未來2 年行業供給(有效運力)增速將處于下行通道之中,且增速絕對值逐步趨于零。從歷史來看,當供給(有效運力)增速趨近于零時候,散運行業有望進入為期2-3 年由供給收縮帶來的向上周期中,運價進入修復的快車道,行業中期趨勢向好,關注A 股散運核心標的中遠海特。從擇時角度考慮,由于上游采暖季限產(2017 年11 月15 日至2018 年3 月15 日)的影響,明年限產結束和春節后開工換季的2 月底、3 月初或是較好的布局時點。

一、供給情況分析

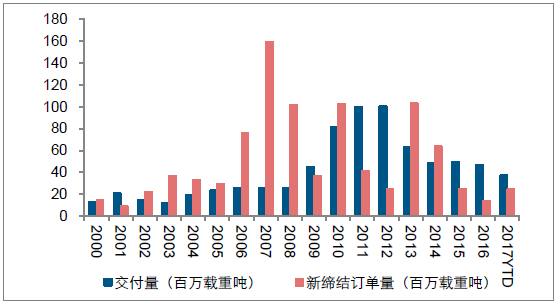

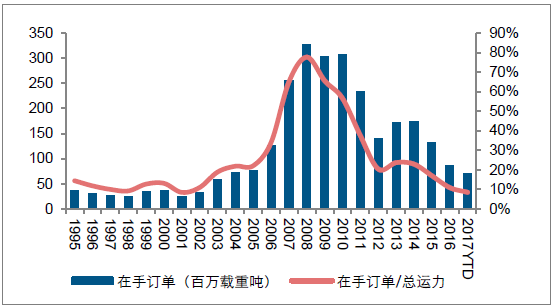

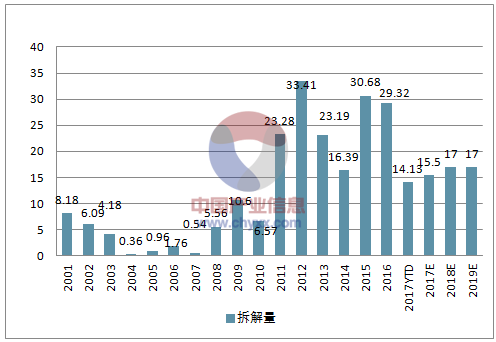

2018 年或將成為2000 年以來散運行業去產能的第一年。隨著散運新船在手訂單近幾年來逐漸交付,同時新締結訂單量補充不足,導致行業在手訂單量快速減少:截止2017 年11 月底,行業擁有在手訂單量68.8 百萬載重噸,在手訂單量/總運力比率為8.4%,該比率處于近20 年來最低位。在手訂單量是決定行業中期運力供給的核心變量,由于目前在手訂單量/總運力比率處于歷史低位,或將導致2018 年干散貨船年底運力規模低于年初運力規模——行業真正進入“去產能”階段:以歷史平均訂單交付率和拆解率計算,2018 年將交付和拆解散運船舶分別為17.4 和18.1 百萬載重噸(拆解量大于交付量),預示2018 年行業運力凈增加量或將小于0。

2015 年以來,散運船舶交付量超過新締結訂單量

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國交通運輸市場專項調研及發展趨勢研究報告》

在手訂單量/總運力比率為8.4%,處于20 年最低位

資料來源:公開資料整理

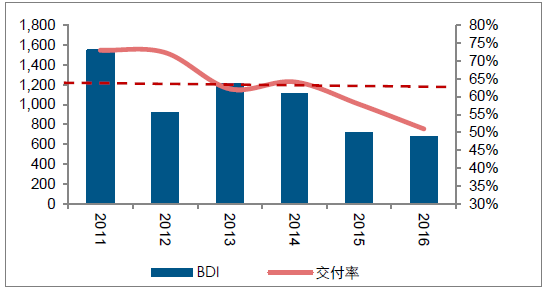

2011-2016 年,在手訂單平均交付率為63.4%

資料來源:公開資料整理

以平均交付率計算,2018 年船舶交付量為17.4 百萬載重

資料來源:公開資料整理

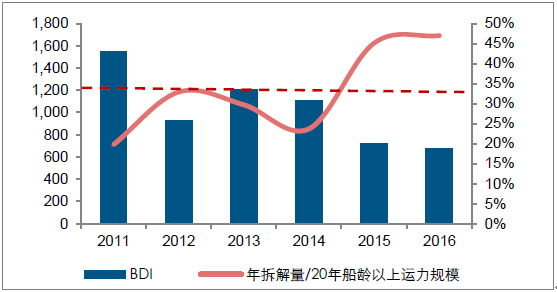

2011-2016 年,年拆解量/20 年以上船齡運力平均比率為33.0%

資料來源:公開資料整理

以平均拆解率計算,2018 年船舶拆解量約為18.1 百萬載重噸

資料來源:公開資料整理

2018 年散貨船年底運力凈增加值敏感性測算(單位:百萬載重噸)

- | - | 2018年在手訂單預計交付率 | ||||

2018年運力預計拆解量 (百萬載重噸) | -- | 50% | 60% | 65% | 70% | 75% |

24 | -10.3 | -7.6 | -6.2 | -4.8 | -3.5 | |

22 | -8.3 | -5.6 | -4.2 | -2.8 | -1.5 | |

20 | -6.3 | -3.6 | -2.2 | -0.8 | 0.5 | |

18 | -4.3 | -1.6 | -0.2 | 1.2 | 2.6 | |

16 | -2.3 | 0.4 | 1.8 | 3.2 | 4.6 | |

14 | -0.3 | 2.4 | 3.8 | 5.2 | 6.6 | |

12 | 1.7 | 4.4 | 5.8 | 7.2 | 8.6 | |

資料來源:公開資料整理

二、供需增速情況分析

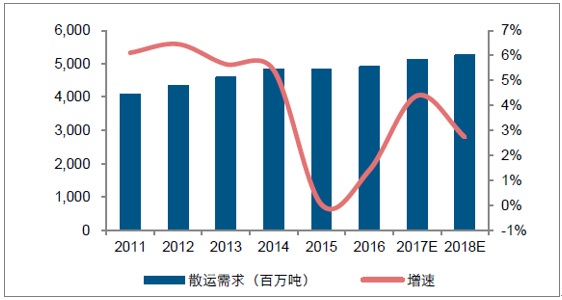

2018 年行業供需增速雙雙下滑,但供需改善趨勢延續。供給方面,對未來幾年散運運力進行測算:預計2018 年和2019 年散貨船年底運力分別為821.3 和814.3 百萬載重噸,同比增長0%和減少0.9%,供給(有效運力)增速分別為1.7%和-0.4%。需求方面,預計2018 年散運行業需求增速為2.7%,較2017 年需求增速(4.4%)有所下滑。綜合來看,雖然2018 年行業供需增速都較2017 年有所下滑,但是需求增速(2.7%)仍然超過供給增速(1.7%),行業供需改善趨勢延續。

散運船隊年底運力測算(單位:百萬載重噸)

資料來源:公開資料整理

散運船隊拆解量

資料來源:公開資料整理

散運船隊在手訂單量及新締結訂單量

資料來源:公開資料整理

散運船隊年底運力測算(單位:百萬載重噸)

- | 年底運力:百萬載重噸 | 增速 | 拆解量 | 在手訂單量 | 交付量 | 新締結訂單量 | 訂單取消量 |

2001 | 286.87 | - | 8.18 | 24.03 | 20.65 | 8.94 | 0 |

2002 | 294.4 | 2.60% | 6.09 | 32.08 | 14.29 | 22.34 | 0 |

2003 | 301.99 | 2.60% | 4.18 | 56.7 | 11.93 | 36.56 | 0 |

2004 | 322.41 | 6.80% | 0.36 | 70.25 | 19.57 | 33.11 | 0 |

2005 | 345.44 | 7.10% | 0.96 | 76.11 | 23.57 | 29.48 | 0.05 |

2006 | 368.45 | 6.70% | 1.76 | 125.3 | 25.75 | 76.36 | 1.42 |

2007 | 392.96 | 6.70% | 0.54 | 255.62 | 25.24 | 159.35 | 3.78 |

2008 | 419.78 | 6.80% | 5.56 | 326 | 25.42 | 101.53 | 5.73 |

2009 | 462.75 | 10.20% | 10.6 | 303.51 | 44.84 | 37 | 14.65 |

2010 | 541.54 | 17.00% | 6.57 | 306.04 | 81.4 | 102.21 | 18.28 |

2011 | 621.73 | 14.80% | 23.28 | 232.67 | 99.92 | 41.66 | 15.1 |

2012 | 687.58 | 10.60% | 33.41 | 139.79 | 100.44 | 24.35 | 16.79 |

2013 | 726.9 | 5.70% | 23.19 | 171.66 | 63.04 | 103.22 | 8.31 |

2014 | 758.82 | 4.40% | 16.39 | 173.42 | 48.4 | 63.9 | 13.75 |

2015 | 776.7 | 2.40% | 30.68 | 131.42 | 49.2 | 25.02 | 17.82 |

2016 | 793.81 | 2.20% | 29.32 | 86.17 | 47.24 | 14 | 12.01 |

2017YTD | 816.66 | 2.90% | 14.13 | 68.79 | 37.19 | 24.28 | 4.47 |

2017E | 820.94 | 3.40% | 15.5 | - | 42.63 | - | - |

2018E | 821.31 | 0.00% | 17 | - | 17.37 | - | - |

2019E | 814.31 | -0.90% | 17 | - | 10 | - | - |

預計2018-2019 年,散運有效運力增速分別為1.7%和-0.4%

資料來源:公開資料整理

預計,2018 年散運行業需求增速為2.7%

資料來源:公開資料整理

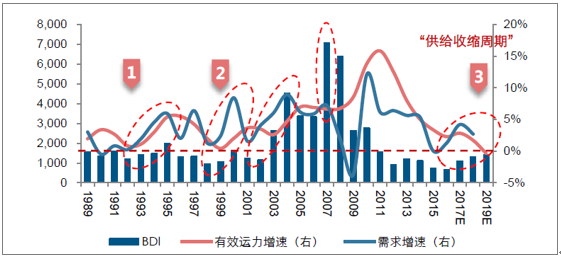

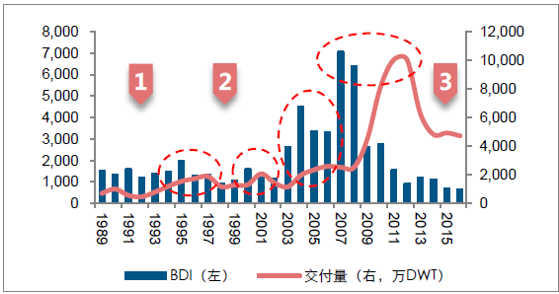

三、歷史的回聲:供給收縮周期,價格修復加速

供給增速逐步趨于零,行業或將進入由供給收縮帶來的向上周期中。散運行業趨近于典型的完全競爭市場,運價由供需關系主導——供需增速差決定運價邊際變動。由于目前新船在手訂單量處于歷史低位,決定未來2 年行業供給(有效運力)增速將處于下行通道之中,且增速絕對值逐步趨于零。回顧歷史,每當行業有效運力增速趨于零,行業將開啟一輪為期2-4 年的向上周期:

歷史回顧一(1992-1995 年):在歐洲貨幣體系危機期間,散運行業有效運力增速逐步下行并趨近于零。危機結束之后,散運需求隨著全球經濟快速復蘇,運價上漲刺激船東進行運力擴張。但是,由于造船周期(2-3 年)的存在,運力增長相對滯后。需求增速持續超過供給增速,行業進入持續4 年的向上周期。

歷史回顧二(1998-2000 年):行業前期積累的大量在手訂單逐步交付,有效運力基本實現零增長。散運需求在受到亞洲金融危機階段性沖擊之后快速修復,而運力擴張相對滯后。行業供需邊際改善帶動運價逐步走高,并經歷歷時3 年的向上周期。

2017-2019 年散運行業需求增速大概率超過有效運力增速

資料來源:公開資料整理

散運行業需求具有強周期性

運價影響當期締結的新訂單量

資料來源:公開資料整理

運力交付滯后于運價變動2-3 年

資料來源:公開資料整理

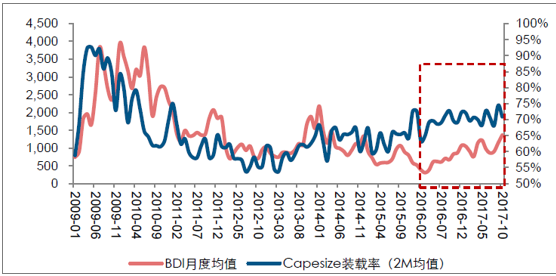

受益于行業供給增速下行,向上周期已然啟動,且未來2-3 年有望延續。選取散運行業中最具代表性的Capesize 船型作為驗證——2016 年年初以來,散運BDI 指數與Capesize 裝載率一同上行,驗證行業復蘇趨勢確立。從供需角度看,Capesize 裝載率走高主要由于:隨著Capesize 運力增速下行且逐步趨近于零,需求增速輕易越過供給增速,帶動船舶裝載率提升。往后看,由于散運新船在手訂單量處于歷史低位,決定供給增速中期下行趨勢難以逆轉,行業需求增速超過供給增速的態勢將大概率維持,由此進入新一輪向上周期中。

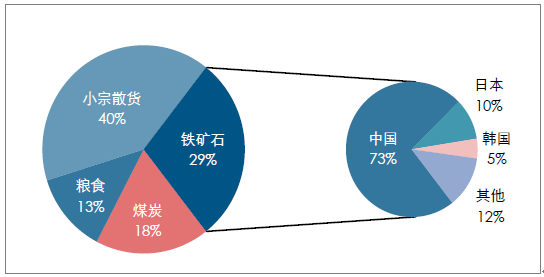

2016 年全球散運貨種結構(按周轉量分)

資料來源:公開資料整理

BDI 走勢主要由BCI 主導

資料來源:公開資料整理

2016 年年初以來,BDI 與Capesize 裝載率一同上行

資料來源:公開資料整理

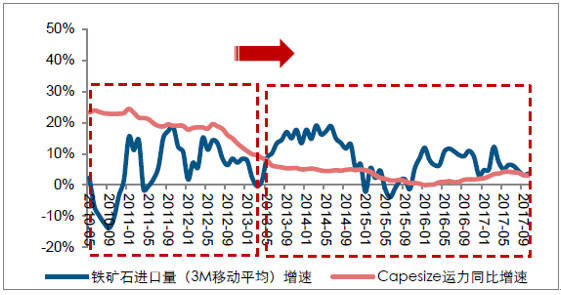

由于Capesize 運力增速下行,需求增速超過供給增速概率提升

資料來源:公開資料整理

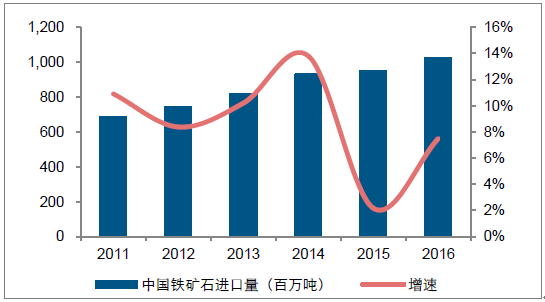

2011-2016 年,中國鐵礦石進口量復合增速為8.3

資料來源:公開資料整理

三、投資情況分析

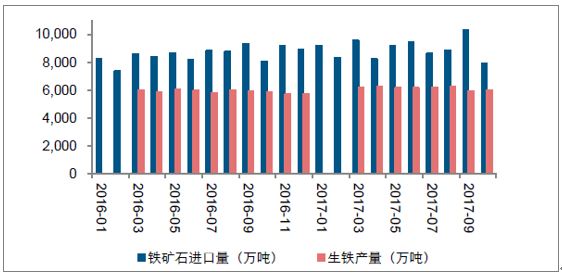

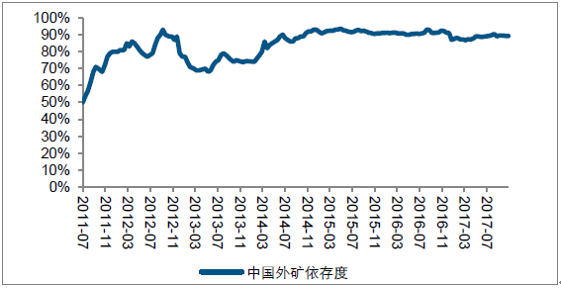

裝載率修復疊加“年后復工”行情,左側布局、順勢而為。2017 年11 月3 日,工業和信息化部辦公廳和環境保護部辦公廳聯合發布《關于“2+26”城市部分工業行業2017-2018 年秋冬季開展錯峰生產的通知》。根據測算,采暖季限產期間(2017 年11 月15 日至2018 年3 月15 日)將減少該時期國內生鐵產量14%左右。由于我國鐵礦石進口依賴度較高(90%左右),在不考慮鐵礦石庫存的情況,將同比例減少期間鐵礦石進口量。由此,造成Capesize 船型裝載率大幅下滑,預計將對BDI 走勢造成一定壓力。然而,隨著2018 年3 月采暖季限產結束,Capesize 船型裝載率有望快速修復,疊加散運“年后復工”行情(歷史平均漲幅達到52%),運價或將呈現“年前大幅下滑,年后快速回升”的走勢。因此,從擇時角度考慮,明年限產結束和春節后開工換季的2 月底、3 月初或是較好的布局時點。

中國鐵礦石進口量和生鐵產量

資料來源:公開資料整理

中國外礦(鐵礦石)依存度約為90%

資料來源:公開資料整理

在“采暖季限產”影響之后,預計Capesize 裝載率在2018 年3 月左右觸底回升

資料來源:公開資料整理

2010 年以來,BDI 在春節之后都有一波上漲行情

年度 | 春節日期 | 春節當日BDI | 年后高點出現日期 | 點位 | 漲幅 | 反彈持續天數 |

2010 | 2010/2/14 | 2566 | 2010/3/15 | 3574 | 39% | 29 |

2011 | 2011/2/3 | 1045 | 2011/3/11 | 1562 | 49% | 36 |

2012 | 2012/1/23 | 841 | 2012/4/27 | 1156 | 37% | 95 |

2013 | 2013/2/10 | 746 | 2013/3/25 | 935 | 25% | 43 |

2014 | 2014/1/31 | 1110 | 2014/3/11 | 1580 | 42% | 39 |

2015 | 2015/2/19 | 511 | 2014/3/31 | 602 | 18% | 28 |

2016 | 2016/2/8 | 293 | 2016/4/27 | 715 | 144% | 79 |

2017 | 2017/1/28 | 827 | 2017/3/29 | 1338 | 62% | 60 |

平均值 | - | - | - | - | 52% | 51 |

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)