1、航運需求與宏觀周期

全球經濟繼續改善,2018 年航運行業將延續 2016 年以來的趨勢:(1)外需復蘇帶動集運復蘇。美國減稅促進集運出口需求,預計將于 2019 年發力。中國進口關稅減免利好回程貨量復蘇。運力增速相比 2018 小幅上升,行業 2018 年你大概率緊平衡。閑臵運力接近歷史新低運價彈性極大。(2)基建降速,干散需求增速小幅下降,不影響行業邊際改善。受益于經濟復蘇,政府反周期對沖的基建投資預計將會降速,我們判斷干散需求增速將從 3.7%小幅下降,但由于供給收縮充分,行業大概率延續邊際改善。(3)OPEC 限產影響 ,疊加油價遠期升水抑制儲油需求,油運仍在下行區間。油運市場不破不立,2018 年將繼續下行,淡季船公司大幅拆解有望迎來行業拐點。

美元加息,信貸收緊抑制新船訂單簽約。銀行的信貸政策以及利率是新造船投資的重要參考指標。我們認為本輪反彈不會重蹈 2014年新船訂單激增的覆轍,本路復蘇過程中新船訂單會有一定程度反彈,但仍在可控范圍內。

2、干散貨:邊際改善確定性強,供需差加速改善

供需缺口加速收窄,行業加速改善。干散貨航運整體仍在運力過剩中回復,2018 年供需缺口改善相比 2017 有望加速。我們預計 2018 年 BDI 均值在 1300-1500,相比 2017上漲 30%。2017 年四季度旺季均值約 1400 點, 在 18 年供需繼續邊際改善的基礎上,2018 年全年 BDI 均值有望達到 17 年 4 季度均值。2017 年需求增速 4.4%,運力增速3.4%,供需改善 1%。2018 年克拉克森預計需求增速 2.7%,運力增速 1.3%,供需差為1.4%,行業相比 17 年加速改善。

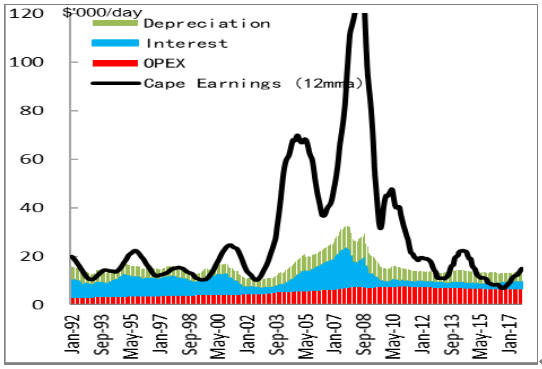

本輪周期底部的深度和持續時間超過92年依賴任何一輪底部,復蘇韌性強。根據我們對好望角型船周期波動的分析,每一次強力反彈均建立在 12 月移動平均線運價跌破運營成本后發生,跌破的時間越長,產能出清越充分,復蘇韌性越強。我們根據好望角型船的新造船價格,好望角型船日租金已經連續 29 個月的 12 月移動平均值低于盈虧平衡點下方,甚至一度接近運營成本,船公司虧損嚴重,本輪運費的底部和深度均超過 1992 年任何一輪周期底部。即使需求不出現強復蘇,船公司凈虧現金,主動或被迫出售拆解老舊船舶也會帶來有韌性的復蘇。

相關報告:智研咨詢發布的《2018-2024年中國交通運輸市場專項調研及發展趨勢研究報告》

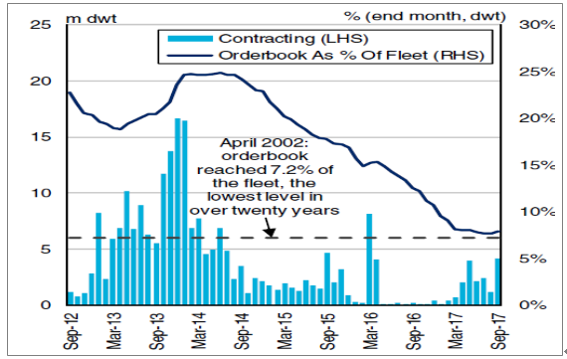

在建訂單占比僅有 7.2%

數據來源:公開資料整理

好望角型連續三年運價低于盈虧平衡點

數據來源:公開資料整理

基建投資減緩,干散貨需求增速小幅下降。根據預測 2018 年干散貨需求增速從2017 年的 4.2%下降至 2.7%,其中鐵礦石增速從 5.1%下降至 3.1%,動力煤增速從 5.6%下降至 1.4%。但相比 1.3%的運力增速,邊際改善仍將持續。

運力出清充分,邊際改善確定性強。當前干散貨在建訂單占現有船隊比例僅為 7.2%,為歷史最低點。2017 年交付率約 73%,按交付率 76%計算,即使 2018 年 0 拆解,18、19 年運力增速僅為 2.8%,2.6%。18、19 年干散貨航運持續邊際改善確定性非常強。

干散貨供需預測

年份 | 運力增速 | 需求增速 | 供給增速- 需求增速 |

2010 | 17.0% | 13.2% | 3.8% |

2011 | 14.9% | 6.2% | 8.7% |

2012 | 10.6% | 6.3% | 4.3% |

2013 | 5.7% | 4.9% | 0.8% |

2014 | 4.4% | 5.7% | -1.4% |

2015 | 2.4% | 0.9% | 1.5% |

2016 | 2.2% | 2.2% | 0.0% |

2017 | 3.4% | 4.4% | -1.0% |

2018 | 1.3% | 2.7% | -1.4% |

2019 | 1.4% | 2.2% | -0.8% |

數據來源:公開資料整理

3、集運:淡季閑置運力處于低位,旺季仍有超預期可能

需求有望超預期,萬箱船交付壓力仍在,集運行業2018 年為緊平衡。受大船交付影響,預計18 年運力增速為 4%,相比 17 年提高 0.4%,需求端受外需復蘇,疊加美國減稅影響,需求增速有望略達到 5.2%略高于 17 年的5.1%,盡管 18 年供需差相比 17年小幅收窄,邊際改善仍然有望實現。

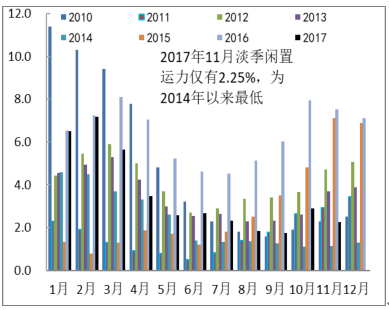

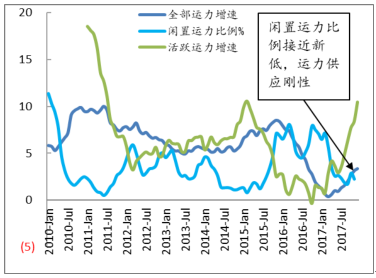

閑臵運力處于2014 年以來新低,運價彈性充足。11月、12月是集運的傳統淡季,淡季限制船舶的比例可以反映船舶的產能利用率情況。2017年11 月,閑臵運力僅有2.25%,僅次于 2014 年水平,去年同期為 7.5%。如果 2018 年出現需求超預期,或新船交付推遲超預期,在閑臵運力處于低位的背景下,裝載率有望超預期,運價彈性巨大。

集裝箱船降速航行常態化,無提速運力釋放風險。2013 年交付的集裝箱船多為將經濟航速優化在低速航行的環保設計,強制船舶提速將產生技術上的困難。18000TEU以上的超大型集裝箱船甚至不具備加速航行的能力。另一方面,提速將帶來燃油成本的大量提升,在油價上漲,班輪公司成本競爭的格局下,提速會降低成本優勢。

11 月閑置運力橫向比較接近歷史新低

數據來源:公開資料整理

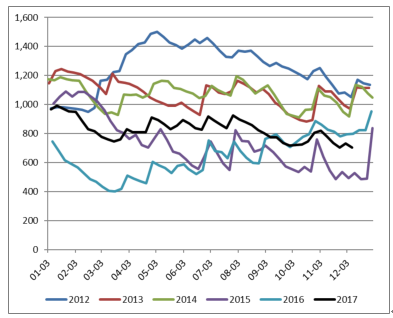

SCFI 季節性走勢

數據來源:公開資料整理

閑置運力接近歷史低位,運力供應剛性

數據來源:公開資料整理

超大型集裝箱船運營增厚行業壁壘,龍頭公司競爭優勢得以保持。船舶大型化可以降低東行航線運營成本,但超大型集裝箱船(18000TEU 以上)需要規模化運營才能實現規模優勢。

4、油運:仍在周期下行

油輪仍在周期下行區間 ,明年二三季度或為短期底部。克拉克森預測 2018 年油運運力增長 3.2%,油品周轉量增速 3.8%。雖然全年有望實現邊際改善,但二三季度淡季運價大概率較為慘淡。

OPEC 限產延長至 18 年底,油運需求受抑制。當前油價遠期貼水,儲油用船釋放 ,運費承壓。油價高位抑制需求,原油補庫存動力不強。當前 VLCC12 月移動平均 TCE 仍在成本線上方,油輪船東手上現金相對充足,在需求承壓下的自然反彈仍需時日。

油價遠期貼水,儲油船釋放

數據來源:公開資料整理

油運供需預測

年份 | 運力增速 | 需求增速 |

2010 | 3.94% | 5.065 |

2011 | 5.72% | 1.15% |

2012 | 3.79% | 3.69% |

2013 | 1.68% | -1.56% |

2014 | 1.26% | -0.14% |

2015 | 3.23% | 2.76% |

2016 | 6.00% | 6.24% |

2017 | 5.06% | 3.67% |

2018 | 3.21% | 3.8% |

2019 | 1.8% | 3.5% |

數據來源:公開資料整理

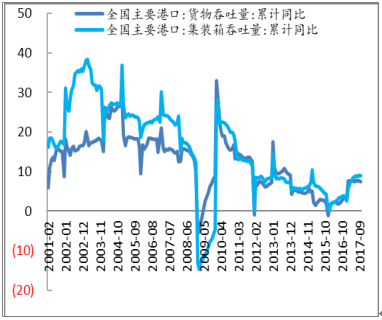

5、港口:吞吐量回暖 裝卸費下調帶來政策不確定性

外貿集裝箱裝卸費下調,碼頭裝卸費市場化倒退帶來政策不確定性。裝卸費下調影響港口收入,區域港口由市場定價轉向公益屬性。11 月 15 日,發改委要求上海港、天津港、寧波舟山港和青島港 2018 年起下調外貿進出口集裝箱裝卸費用,下調幅度在10—20%左右,港口主營承壓。雖然部分集運公司與港口有折扣價格,實際收入影響有限,但本輪發改委的調控有政策轉向的風險,是裝卸費市場化的倒退。在政策轉向的情況下,未來港口及碼頭運營商將被賦予更多的公益服務屬性,而非基于自然壟斷下的利潤導向,受此影響,區域性碼頭發展空間受限,而國際碼頭運營商所受影響較小。

相比區域性港口,我們更看好港股第三方碼頭運營商中遠海港口、招商局港口。在港口區域整合以及一帶一路中國港口“走出去”的背景下,我們看好在碼頭運營管理擁有核心競爭力的第三方碼頭運營商(招商局港口,中遠海港口,和記黃埔港口)未來的發展,其廣度、深度要高于區域性港口。

港口吞吐量增速趨勢性減緩

數據來源:公開資料整理

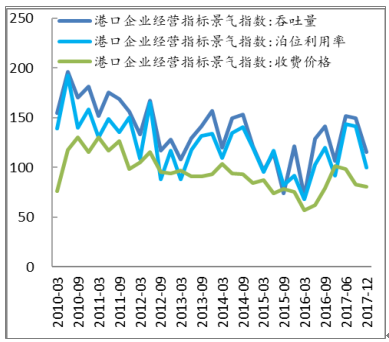

港口景氣指數 17 年初反彈后回落

數據來源:公開資料整理

全球布局,中國船隊是強力后盾。與國際傳統的獨立碼頭運營商( DP World ,和記黃埔港口)相比,中資碼頭運營商如招商局港口,中遠海港口背后均有船隊 運力支持。這意味著中資碼頭運營商的海外擴張不需要擔心船隊掛靠方面的問題,這賦予了我國碼頭運營商在碼頭資產收購和運營上獨特的競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國交通運輸信息化行業市場發展態勢及投資機會研判報告

《2026-2032年中國交通運輸信息化行業市場發展態勢及投資機會研判報告》共十一章,包含中國交通運輸信息化代表性企業案例研究,中國交通運輸信息化市場前景預測及發展趨勢預判,中國交通運輸信息化投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢