1、17年以來樓市成交持續下降

2017年1—4月全國商品房銷售面積合計4.16億平方米,其中住宅銷售面積合計3.65億平方米,同比分別上升15.7%和上升13%。商品房累計銷售量同比增速較16 年出現明顯的下降,并且17年以來增幅也持續下滑。前四個月全國商品房銷售額合計3.32萬億,商品住宅銷售額合計2.79萬億,同比則分別上升20.1%和上升16.1%,漲幅也較去年及今年年初出現一定幅度的回落。

整體看,16年四季度開始房地產政策轉向調控,并且17年以來地方調控政策持續加碼,而反映在樓市成交上的是銷售增幅的持續回落。可見當前政策成效顯現。

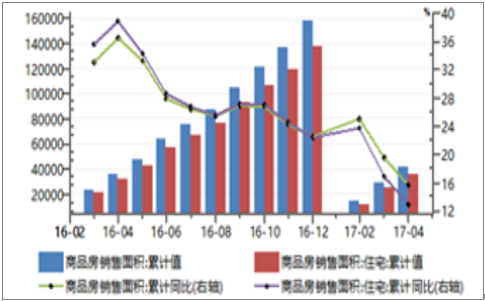

全國商品房累計銷售面積

數據來源:公開資料整理

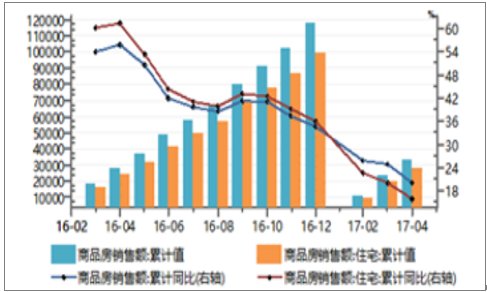

全國商品房累計銷售額

數據來源:公開資料整理

單月銷售來看,4月全國商品房銷售面積共 1.26 億平方米,同比上升 7.75%,較 3 月末漲幅大幅回落約 7 個百分點;而環比 3 月銷售面積則下降 15.76%,銷售出現較明顯的回落。4月份商品住宅銷售面積共 1.1 億平米,同比增長 5%,銷售增長也較上月末回落 6個百分點;而環比漲幅則為-15.37%,回落明顯。銷售額方面,4 月全國商品房銷售額1 萬億,同比上升 9.95%;商品住宅銷售額 8551 億,同比增長 7.74%,漲幅較 3 月末分別下降 14.5 個百分點和 10.4 個百分點,而環比漲幅則分別為-18.88%和-16.8%,銷售額出現一定幅度的環比下滑。當前樓市進入政策調控期,銷售同比增幅持續下降,4 月環比銷售則有一定幅度回落,預計未來調控將會持續,樓市銷售仍會有持續回落的可能。而預測全年整體銷售同比下降將是大概率事件,但整體仍將維持在較高水平(16 年全年商品房銷售額合計 11 萬億,再創歷史新高,預計 17 年全年仍將維持約 9 萬億的歷史高位水平,斷崖式下降風險較低)。

全國商品房單月銷售面積

數據來源:公開資料整理

全國商品房單月銷售額

數據來源:公開資料整理

2、一二線城市房價漲幅持續回落調控成效顯現

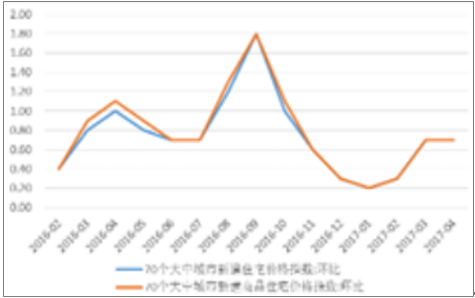

房價走勢方面,根據 70 大中城市住宅價格指數觀測,4 月份 70 大中城市新建住宅價格指數同比上升 9.6%;其中新建商品住宅價格指數同比上升 9.9%;漲幅均較前三個月持續回落。環比方面,4 月 70 大中城市新建住宅價格指數環比上升 0.7%,新建商品住宅環比也上升 0.7%;環比漲幅較前兩個月有所上升,但漲幅維持在較低水平。自從 16 年國慶期間出臺調控政策后,房價環比漲幅持續下降,趨勢沒有改變。

70 大中城市房價同比變化

數據來源:公開資料整理

70 大中城市房價環比變化

數據來源:公開資料整理

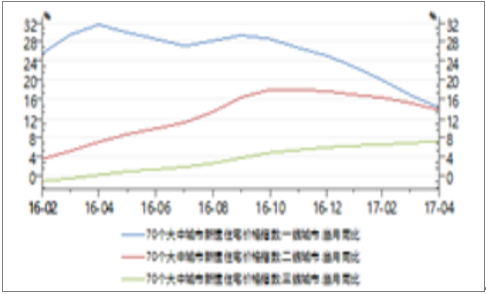

細分看,4 月份一線、二線城市房價同比漲幅均繼續有所回落,而三線城市房價同比漲幅則繼續錄得小幅上升。70 大中城市中,一線城市 4月份新建住宅價格同比漲幅為 14.4%,較上月回落 2.5 個百分點,一線城市房價漲幅仍高于二三線城市漲幅;二線城市新建住宅價格同比漲幅則為 13.7%,較上月末下降 1.5 個百分點。三線城市 4 月新建住宅價格同比則上漲 7.3%,漲幅較一二線城市低,但較上月末漲幅則繼續上升 0.3 個百分點。

環比方面,4 月份一線城市房價環比上升 0.4%,較上月底下降 0.2 個百分點;二線城市環比上升 0.5%,較上月底下降 0.1 個百分點;三線城市環比上漲 0.8%,與上月漲幅相約。其中三線城市房價環比漲幅最高。

可見,當前一二線城市陸續加碼出臺調控政策,房價漲幅有所回落,房價持續上漲勢頭明顯抑制。而大部分三四線城市則繼續加速樓市去庫存,導致當前房價漲幅有所保持。未來幾個月調控政策的持續,一二線城市房價漲幅進一步回落可能性存在。

一二三線城市住宅價格同比變化

數據來源:公開資料整理

一二三線城市住宅環比變化

數據來源:公開資料整理

3、預計開發投資增速拐點將現

17 年截止 4 月末,全國房地產開發投資完成額累計達 2.77 萬億元,累計同比增速上升至 9.3%,開發投資增速持續回升,較 16 年底上升 2.4 個百分點,并且為 15 年 3 月份以來增幅最高水平。全國住宅開發投資完成額則為 1.86 萬億元,累計同比增幅為 10.6%,增幅也較上年末提升 4.2 個百分點,為 14 年 10 月份以來開發投資增速最高水平。15 年及 16 年樓市銷售景氣度高,特別是一二線及部分熱點城市,出現樓市銷售量價齊升,導致開發投資增速從低位持續回升。但 16 年四季度樓市進入調控周期,當前樓市成交量價均出現增幅持續明顯的回落,未來開發投資出現回落將是大概率事件。開發投資增速拐點將現,對于煤炭鋼鐵等大周期行業,以及經濟增長將會帶來一定負面影響。

另一方面,雖然預計房地產開發投資增速將會從當前高位回落,對經濟增速帶來一定負面影響。但國內基建投資、以及一帶一路帶來的投資建設,將對整體經濟增長起到支撐作用。因此調控周期短期難以扭轉。

房地產開發投資增速變化

數據來源:公開資料整理

4、土地成交年內高點或已現

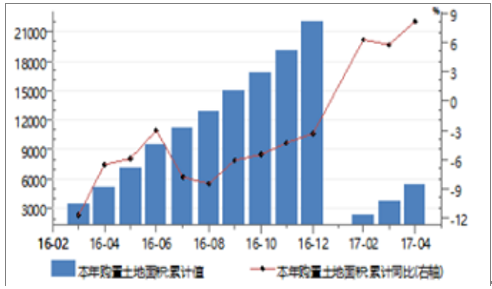

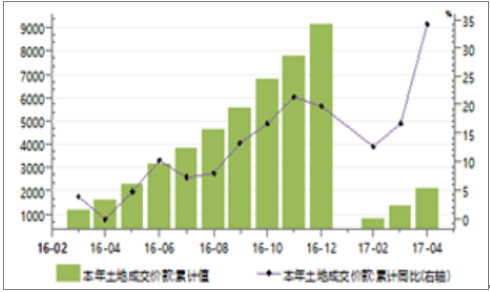

17 年 1—4 月,全國土地購置面積累計為 5527 萬平方米,同比上升 8.1%;而上年整體土地購置面積同比下降 3.4%;17 年以來土地成交同比增幅止跌回升,開發商積極補充庫存有所體現。17 年前四月土地成交價款累計則為 2104.5 億,同比上升 34.2%,增幅較上月末也出現大幅上升,維持在較高的增幅水平。整體看,16 年樓市銷售良好,17 年一季度樓市銷售保持相對理想,開發商拿地意愿仍較高,這與開發投資增速持續上升相一致。

全國土地累計購置面積

數據來源:公開資料整理

全國土地累計成交價款

數據來源:公開資料整理

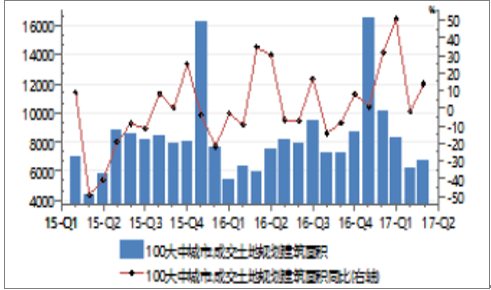

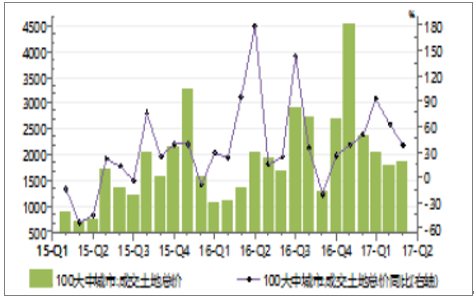

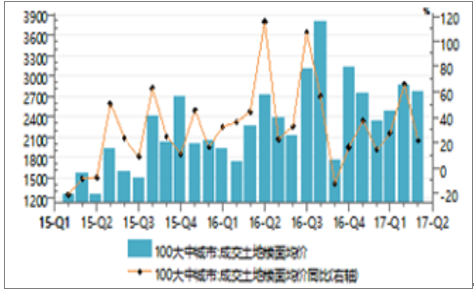

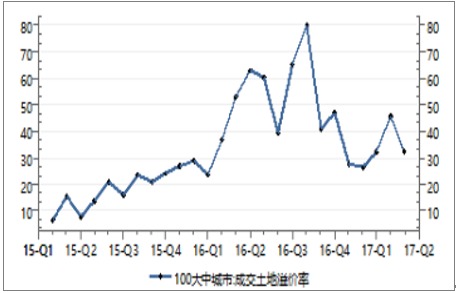

從100個大中城市土地成交情況觀察,4 月份單月成交的土地規劃建筑面積為 6665 萬平米,同比增長 13.48%。4 月成交土地規劃建面較上月有明顯的上升,增幅理想。4月成交土地總價為 1842 億,同比上升 37.6%,漲幅則較上月末大幅下降 25 個百分點。而土地成交樓面均價為 2763 元/平米,同比漲幅為 21.25%,漲幅較月末也出現明顯的回落。4 月末土地溢價率則為 32.1%,溢價率維持在較高位置。整體看,4 月份 100 大中城市成交土地規劃建面出現明顯上升,但成交總價增幅回落;樓面均價也較上月小幅下降,顯示土地市場熾熱情況有所抑制,土地成交溢價高企,地王頻出情況有所改善。而隨著調控持續加碼,銷售出現拐點,同時資金收緊等,未來土地市場熱度回落可能性較大。

100大中城市單月土地成交建面

數據來源:公開資料整理

100大中城市單月土地成交總價

數據來源:公開資料整理

100大中城市土地成交樓面均價

數據來源:公開資料整理

100大中城市土地成交溢價率

數據來源:公開資料整理

整體看,16年四季度開始樓市進入新一輪調控周期,而17年部分一二線及熱點城市樓市調控進一步加碼,導致樓市整體成交量、價增幅從17年3月份開始持續下降,調控成效已經顯現。而預計土地成交及開發投資增速也將在未來兩三個月內出現拐點。17年全年來看,樓市整體銷售量價出現同比下降將是大概率事件,但相信降幅仍相對有限(成交額下降12%以內),樓市整體風險可控。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢