(一)原奶價格存溫和上漲預期 有望形成良性改善

歐盟、美國、澳大利亞以及新西蘭為世界主要原奶產奶國,國外主要產奶國泌乳奶牛存欄下降,國內泌乳奶牛存欄連續幾年下降,牛奶產量存在一定的收縮預期。從國外主要乳品價格指數來看,GDT 綜合指數在年中回升后出現拐頭向下跡象,恒天然宣布下調 2017/18 年度收奶價格,同時下調 2017/18 產季收奶量持平于前一季,或存在中國奶粉注冊制因素影響。但就目前全脂奶粉拍賣價來看,折合為原奶價格,疊加一定的運輸成本后與國內生鮮乳收購價之間的價差空間在逐步縮小。另一指數 IFCN 原奶-飼料比顯示國際奶價仍處在上升周期,18 年原奶價格仍存在溫和上漲預期,有望帶動國內奶價回暖。在終端上則體現為乳企逐漸促銷力度減弱,價格戰趨緩,銷售費用存在一定的下降空間,最終逐漸對乳企盈利形成良性改善。對上游原奶生產企業以及業績彈性較大、擁有自建牧場、轉價能力較強的龍頭企業形成利好。

GDT價格指數連續多期上漲

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國乳品市場運行態勢及投資戰略研究報告》

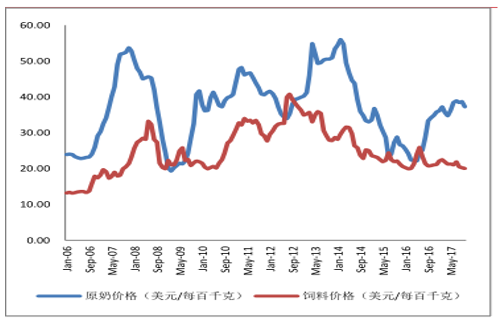

IFCN奶價-飼料比顯示奶價處于上升周期

數據來源:公開資料整理

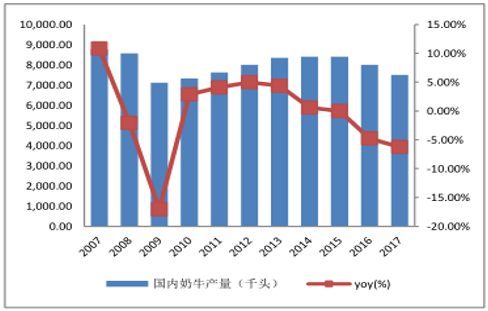

國內奶牛產量增速持續回落

數據來源:公開資料整理

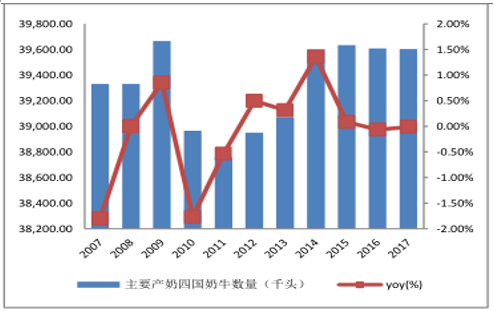

主要產奶國奶牛數量呈下降趨勢

數據來源:公開資料整理

(二)消費升級令高端產品更受青睞

對于乳制品行業來說,消費升級也將持續打開行業未來增長空間。從需求端來看,一二線城市平均奶制品消費量上漲空間相對較小,主要看點在于高端白奶、低溫高端酸奶以及高附加值奶制品帶來的消費升級。更主要的增長點在于三四線城市消費量的持續提升,根據 AC 尼爾森數據,液奶零售額增速持續回升,17年上半年增速達到 7.3%,三四線城市液態奶零售額同比增長接近 9%,行業增速主要來自于三四線城市銷售回升的貢獻。目前國內乳制品消費量相較于世界平均水平還有相當大的空間,尤其是三四線城市人均消費量遠低于一二線城市人均消費水平。隨著人均收入提升以及消費升級效應,三四線城市以及廣大的農村市場所帶來的增量空間巨大。

(三)注冊制實行騰出市場空間 高營養價值乳品消費漸起

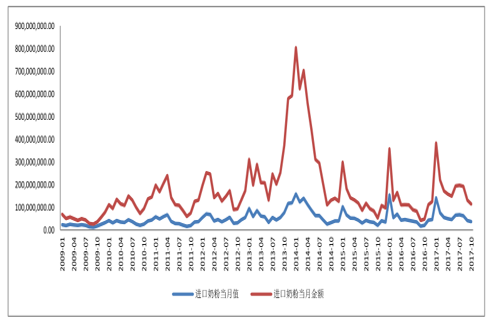

奶粉方面,隨著注冊制在明年的正式實行,將有效減少國內部分未通過注冊的小廠產量,同時限制部分國外產品的進口,加上消費者對國內奶粉產品的信心回流,具有品牌基礎的奶粉企業將分享空出來的市場。此外,消費升級還將引導消費者增加奶酪、黃油等高營養價值乳制品的購買,看好高營養價值乳制品市場未來的發展。

進口奶粉金額下降

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國乳品行業競爭戰略分析及投資前景規劃報告

《2022-2028年中國乳品行業競爭戰略分析及投資前景規劃報告》共十六章,包含乳品地區銷售分析,2022-2028年中國乳品行業投資戰略研究,市場指標預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢