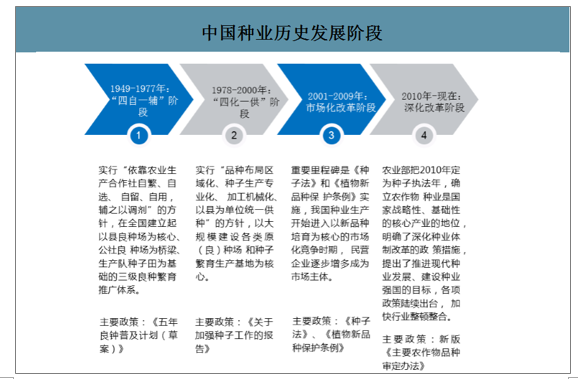

一、發(fā)展歷程

我國種業(yè)發(fā)展歷程可劃分為4個(gè)階段,以2000年《種子法》實(shí)施為標(biāo)志,我國種業(yè)進(jìn)入市場化階段,計(jì)劃經(jīng)濟(jì)色彩逐漸淡化,看不見的市場之手逐步發(fā)揮主要作用。

1)1949-1977年:“四自一輔”階段。實(shí)行“依靠農(nóng)業(yè)生產(chǎn)合作社自繁、自選、自留、自用,輔之以調(diào)劑”的方針,在全國建立起以縣良種場為核心、公社良種場為橋梁、生產(chǎn)隊(duì)種子田為基礎(chǔ)的三級良種繁育推廣體系。

2)1978-2000年:“四化一供”階段。實(shí)行“品種布局區(qū)域化、種子生產(chǎn)專業(yè)化、加工機(jī)械化、以縣為單位統(tǒng)一供種”的方針,以大規(guī)模建設(shè)各類原(良)種場和種子繁育生產(chǎn)基地為核心。

3)2001-2009年:市場化改革階段。重要里程碑是《種子法》和《植物新品種保護(hù)條例》實(shí)施,我國種業(yè)生產(chǎn)開始進(jìn)入以新品種培育為核心的市場化競爭時(shí)期,民營企業(yè)逐步增多成為市場主體。

4)2010年-現(xiàn)在:深化改革階段。農(nóng)業(yè)部把2010年定為種子執(zhí)法年,確立農(nóng)作物種業(yè)是國家戰(zhàn)略性、基礎(chǔ)性的核心產(chǎn)業(yè)的地位,明確了深化種業(yè)體制改革的政策措施,提出了推進(jìn)現(xiàn)代種業(yè)發(fā)展、建設(shè)種業(yè)強(qiáng)國的目標(biāo),各項(xiàng)政策陸續(xù)出臺(tái),加快行業(yè)整頓整合。

中國種業(yè)歷史發(fā)展階段

數(shù)據(jù)來源:公開資料整理

二、市場現(xiàn)狀

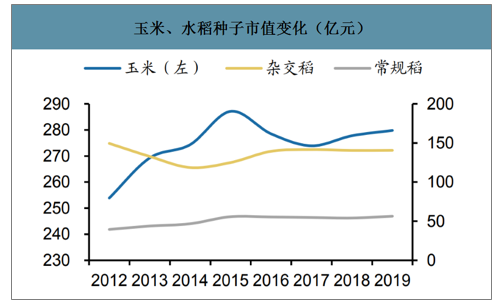

由于種植面積大,商品率較高,三大主糧種子占據(jù)我國商品種子市場的半壁江山,其中玉米種子市值規(guī)模最大,達(dá)279億元,水稻種子194億元(其中雜交稻139億元、常規(guī)稻55億元),小麥種子161億元,分別占比22.7%、15.8%和13.11%。

兩雜市場合計(jì)占比34%

數(shù)據(jù)來源:公開資料整理

玉米、水稻種子市值變化(億元)

數(shù)據(jù)來源:公開資料整理

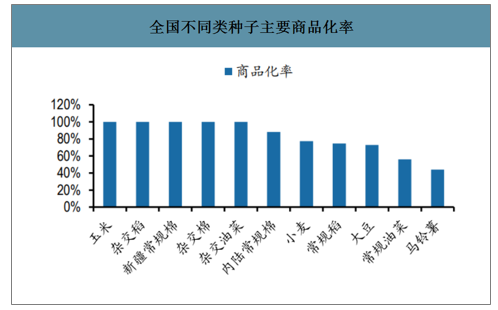

雜交作物種子的商品化率一般為100%,因?yàn)樯a(chǎn)上利用的一代雜交種,具有雙親的綜合優(yōu)勢,而從第二代開始便產(chǎn)生性狀分離現(xiàn)象,生長不一致,產(chǎn)量降低,因此生產(chǎn)上雜交種子只能用一年,不能繼續(xù)留種。由于雜交優(yōu)勢突出,現(xiàn)在農(nóng)民種玉米用種基本為雜交種子,而雜交小麥和大豆育種研究未取得實(shí)質(zhì)性突破,雜交種商業(yè)推廣緩慢,農(nóng)民種植依賴大量常規(guī)種,因此玉米種子和雜交稻種子商品率高達(dá)100%,而小麥和大豆因?yàn)槭苻r(nóng)民自留種的種植習(xí)慣制約,種子商品化率較低。

全國不同類種子主要商品化率

數(shù)據(jù)來源:公開資料整理

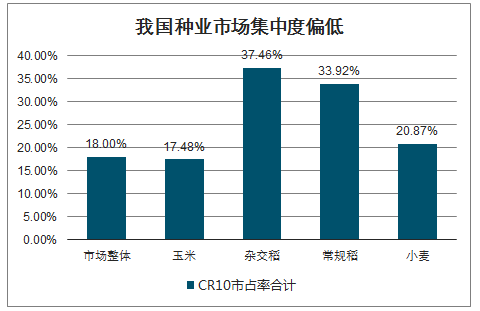

世界發(fā)達(dá)國家的種子行業(yè)已發(fā)展成集科研、生產(chǎn)、加工、銷售、技術(shù)服務(wù)于一體,相當(dāng)完善的可持續(xù)發(fā)展產(chǎn)業(yè)體系,少數(shù)幾家大型種子集團(tuán)壟斷了世界種子行業(yè)的大部分市場。相較于發(fā)達(dá)國家,我國種業(yè)仍處于初級階段。

我國種業(yè)市場集中度偏低

數(shù)據(jù)來源:公開資料整理

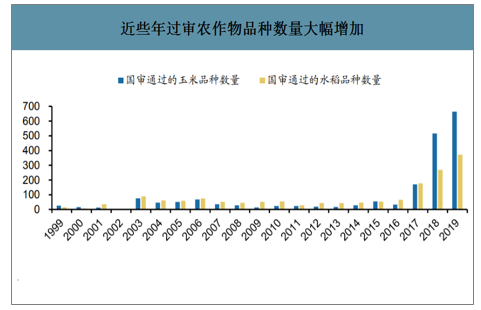

智研咨詢發(fā)布的《2019-2025年中國種業(yè)市場運(yùn)營模式分析及發(fā)展趨勢預(yù)測研究報(bào)告》數(shù)據(jù)顯示:品種審定步入快車道,過審品種數(shù)量大幅增加。2019年,國審玉米664個(gè),國審水稻372個(gè),分別同比增加28.7%和38.3%。

品種供給從短缺變?yōu)轱柡蜕踔吝^剩,供需結(jié)構(gòu)反轉(zhuǎn)。短期內(nèi),行業(yè)或經(jīng)歷發(fā)展陣痛,因當(dāng)前品種創(chuàng)新仍以雜交育種等常規(guī)技術(shù)為主,革命性的生物技術(shù)尚未形成跨越式突破,導(dǎo)致真正提升市場需求的優(yōu)良品種不多,品種同質(zhì)化形勢更加嚴(yán)峻,市場競爭更加激烈。

近些年過審農(nóng)作物品種數(shù)量大幅增加

數(shù)據(jù)來源:公開資料整理

2014年以來,我國開始實(shí)行農(nóng)業(yè)供給側(cè)改革,先后出臺(tái)了新版《主要農(nóng)作物品種審定辦法》、《國家級水稻玉米品種審定綠色通道試驗(yàn)指南(試行)》、《全國種植業(yè)結(jié)構(gòu)調(diào)整規(guī)劃(2016—2020年)》等相關(guān)政策文件,同時(shí),國家也逐步取消玉米、大豆和棉花臨時(shí)收儲(chǔ)政策并逐步降低小麥、稻谷最低收購價(jià)格,政策導(dǎo)向市場化趨勢不斷增強(qiáng),特別是2019年農(nóng)業(yè)一號(hào)文件,再次強(qiáng)調(diào)要持續(xù)推行農(nóng)業(yè)供給側(cè)改革,通過市場化的方式完成行業(yè)供給側(cè)改革和實(shí)現(xiàn)行業(yè)的高質(zhì)量發(fā)展。

政策導(dǎo)向聚焦行業(yè)市場化改革和提質(zhì)增效兩個(gè)領(lǐng)域

數(shù)據(jù)來源:公開資料整理

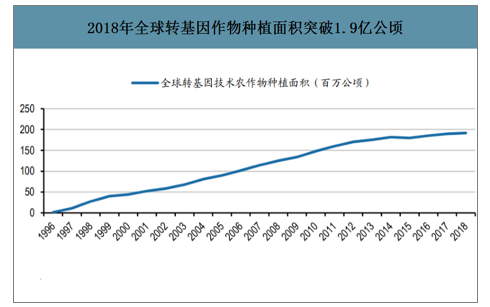

目前,國內(nèi)批準(zhǔn)種植的轉(zhuǎn)基因作物包括抗蟲棉、抗病番木瓜。抗蟲棉方面,截至2019年底,轉(zhuǎn)基因?qū)m?xiàng)共育成轉(zhuǎn)基因抗蟲棉新品種176個(gè),累計(jì)推廣4.7億畝,國產(chǎn)抗蟲棉市場份額達(dá)到99%以上。在其他品種的科研上,以轉(zhuǎn)基因抗蟲玉米及轉(zhuǎn)基因耐除草劑大豆為重點(diǎn)。

轉(zhuǎn)基因技術(shù)具有加快育種進(jìn)程、突破種間生殖隔離、有目的改造品種、減少環(huán)境污染等優(yōu)勢,對于現(xiàn)有雜交品種具有競爭優(yōu)勢。

2018年全球轉(zhuǎn)基因作物種植面積突破1.9億公頃

數(shù)據(jù)來源:公開資料整理

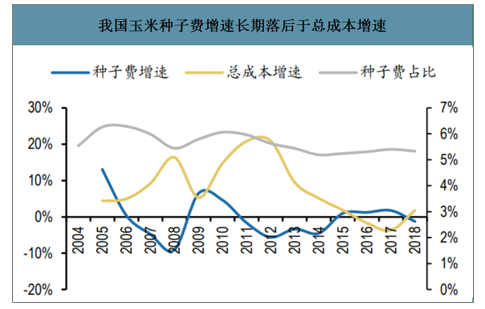

因耕作模式和天然稟賦差異,疊加產(chǎn)業(yè)科技實(shí)力和競爭環(huán)境因素,中美種植業(yè)成本結(jié)構(gòu)存在差異。一方面,我國種子費(fèi)占農(nóng)作物種植總成本比重低。人工和土地是我國農(nóng)作物種植的主要成本項(xiàng)目,種子費(fèi)用僅占5%左右,其中,玉米5.3%,水稻4.8%;,美國玉米種子費(fèi)占比14.4%,是我國的2.7倍,水稻種子費(fèi)占比10.3%,是我國的2.1倍。另一方面,我國種業(yè)從農(nóng)作物種植成本上行過程中分享的收益,種子費(fèi)增速落后于農(nóng)作物種植總成本。中國人工和土地是驅(qū)動(dòng)總成本常年增長的主要?jiǎng)恿Γ绹N子費(fèi)增速高于總成本,價(jià)格的穩(wěn)定增長有效推動(dòng)種子市場規(guī)模擴(kuò)張。

我國玉米種子費(fèi)增速長期落后于總成本增速

數(shù)據(jù)來源:公開資料整理

我國種子費(fèi)占水稻種植成本比重僅5%

數(shù)據(jù)來源:公開資料整理

相對前三次整合浪潮,在第四次全球并購浪潮(2015年至今)中發(fā)現(xiàn)了中國企業(yè)的影子:中國化工430億美元收購先正達(dá);隆平高科收購陶氏益農(nóng)擁有的巴西業(yè)務(wù);中糧集團(tuán)收購尼德拉農(nóng)業(yè)等。通過規(guī)模效應(yīng)帶來研發(fā)等各業(yè)務(wù)環(huán)節(jié)的跳躍式增長,從而在發(fā)展過程中強(qiáng)化競爭壁壘,形成正面反饋,預(yù)計(jì)未來國內(nèi)企業(yè)將進(jìn)一步通過外延并購持續(xù)整合研發(fā)資源、擴(kuò)大市場,提升競爭地位,國內(nèi)巨頭可期。

三、企業(yè)格局

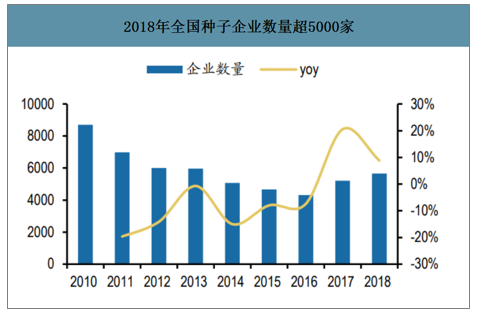

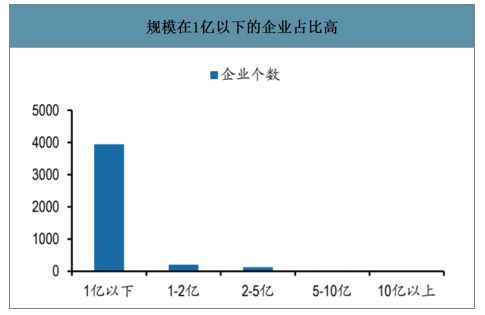

企業(yè)規(guī)模不足掣肘抗風(fēng)險(xiǎn)能力,注重營銷、忽略研發(fā)則成為風(fēng)險(xiǎn)規(guī)避下的“最優(yōu)解”。目前市場上至少有1/3的種子是套牌種子或違法轉(zhuǎn)基因種子。套牌種子是我國種業(yè)市場的頑疾,隨著生產(chǎn)水平的提高,套牌種子并不“偽劣”,種子在純度、凈度和發(fā)芽率等方面不一定不達(dá)標(biāo),且因其成本低、盈利多,具有“價(jià)格”競爭優(yōu)勢。經(jīng)濟(jì)負(fù)外部性無法通過市場自身解決,而常年知識(shí)產(chǎn)權(quán)保護(hù)不力則給這一惡性行為創(chuàng)造了生存空間,肆無忌憚地違規(guī)私繁對產(chǎn)能過剩、阻礙資本積累和圍困正規(guī)企業(yè)起到了推波助瀾的作用。知假賣假者生意興隆,守法經(jīng)營者難以生存,“劣幣驅(qū)除良幣”的現(xiàn)象頻出:熱門品種成為假冒仿劣重災(zāi)區(qū),生命周期被迫縮短;新品種剛剛通過審定其親本就可能被竊取,套牌種子隨后登場;同質(zhì)化產(chǎn)品充斥市場,低效競爭無助于品種升級。

2018年全國種子企業(yè)數(shù)量超5000家

數(shù)據(jù)來源:公開資料整理

規(guī)模在1億以下的企業(yè)占比高

數(shù)據(jù)來源:公開資料整理

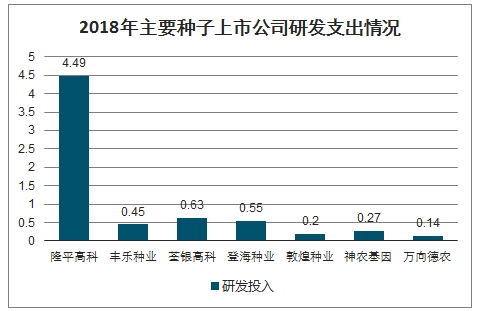

2018年主要種子上市公司研發(fā)支出情況

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國種業(yè)投資戰(zhàn)略分析及發(fā)展前景研究報(bào)告

《2026-2032年中國種業(yè)投資戰(zhàn)略分析及發(fā)展前景研究報(bào)告》共九章,包含國內(nèi)種子上市企業(yè)發(fā)展情況分析,中國種子非上市企業(yè)運(yùn)營分析,2026-2032年中國種業(yè)趨勢預(yù)測及趨勢分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2024!種業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模及前景分析:種企研發(fā)能力不斷增強(qiáng),產(chǎn)業(yè)一體化程度大幅提高[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國種業(yè)產(chǎn)業(yè)市場現(xiàn)狀簡析:政策推動(dòng)市場監(jiān)管持續(xù)趨嚴(yán),行業(yè)健康發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年種業(yè)重點(diǎn)企業(yè)對比分析:隆平高科VS登海種業(yè)VS荃銀高科VS農(nóng)發(fā)種業(yè)VS敦煌種業(yè)VS新農(nóng)開發(fā) [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國種子市場規(guī)模1300億元,產(chǎn)量達(dá)2058.4萬噸[圖]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)