一、行業趨勢:高效化仍是主線,財務謹慎和精益管理型企業制勝

2006-2018年光伏電池環節共有4家公司登頂全球龍頭,龍頭出現多次更迭,比如2006年全球電池龍頭尚德目前已經排名5名之外。

1.電池環節龍頭變遷原因

(1)技術迭代快+資產重,財務謹慎是電池廠商核心競爭要素之一

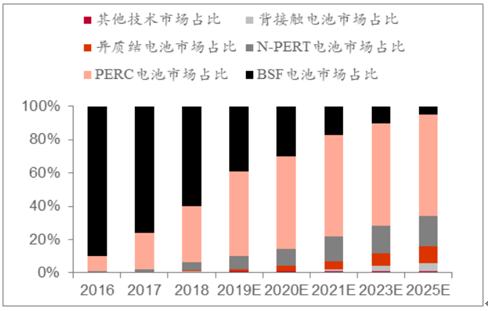

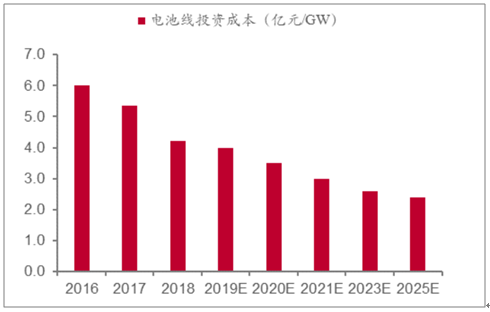

從技術迭代角度看,由于屬于泛半導體產業,電池技術迭代不僅僅包括“漸變”,還包括“突變”,PERC、異質結等電池占比迅速提升并侵蝕BSF份額,2016到2019年BSF市場份額由88%下降到39%。從資產屬性角度看,資產越重,技術迭代的影響越大,2018年光伏單GW投資為4.2億元,是光伏主產業鏈中投資強度最高的環節,一旦固定資產建成后出現技術迭代,將會導致企業盈利模型崩塌。因此,財務謹慎的電池片經營持續性得到保障。

各種電池技術市場占比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國光伏電池行業市場研究及發展趨勢研究報告》

電池產線單位投資成本變化趨勢

數據來源:公共資料整理

(2)電池環節技術具有設備賦能特征,精益管理成為電池廠商核心競爭要素之二

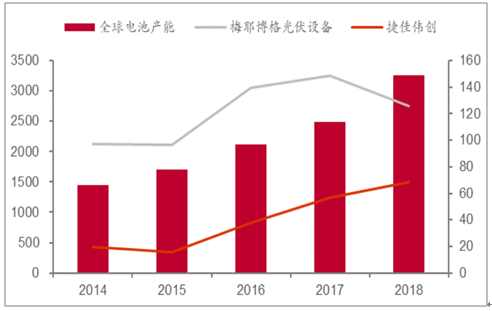

從技術本源來看,電池環節技術復雜,但具有設備賦能特征。2014-2018年,電池產能持續擴張,捷佳偉創與梅耶博格等龍頭光伏設備企業營收保持同步快速增長趨勢。由于設備賦能特征相對明顯,企業間的差異來自于對產能利用率、良率的精益管理。

電池設備企業營收(百萬元)與全球電池產能(GW)變化

數據來源:公共資料整理

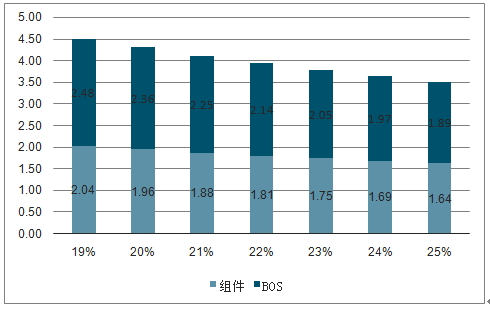

高效化是降低度電成本最主要路徑,也是電池環節發展趨勢。降本增效是降低光伏發電度電成本的關鍵。其中提高效率降低度電成本主要是通過以下兩個途徑:(1)降低光伏組件成本,當電池效率由19%提高至25%時,組件成本降幅達19.9%;(2)降低BOS成本,當電池效率由19%提高至25%時,BOS成本降幅達24.0%。

不同電池效率下系統成本(元/W)

數據來源:公共資料整理

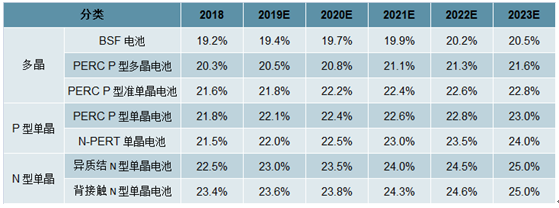

技術存在突變可能且資產偏重,電池環節穩態競爭格局呈現多強格局。由于高效化成為電池環節的追求,技術將不斷進步,不僅體現在現有技術路線效率的提升,還表現在潛在替代量產技術的出現,PERC和異質結電池效率將由2018年21.8%/22.5%提升至2023年的23.0%/25.0%。

各類光伏電池技術轉換率展望分類2018

數據來源:公共資料整理

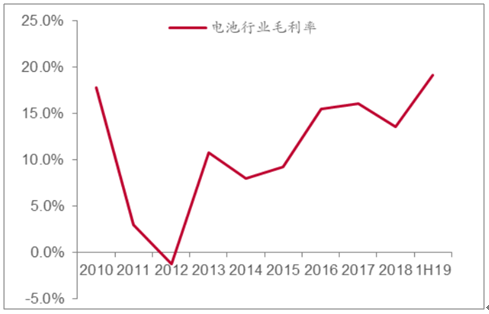

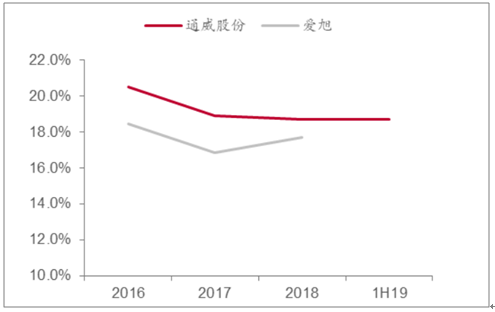

龍頭電池企業穩態毛利率約20%。光伏電池本質是工業標準品,企業利潤來自于自身成本與行業邊際成本差值,且由于電池環節是重資產投資,電池環節合理盈利能力較高。2010-1H19行業平均毛利率波動幅度較大,中位數處于10%-15%之間,主要原因是受電池片環節短周期供需影響;而2010-1H19行業龍頭公司毛利率整體相對穩定,在17%-21%之間。預計未來隨著行業格局相對固定且資產收益回歸常態,龍頭公司穩態毛利率約20%左右。

2010-1H19光伏電池行業毛利率水平

數據來源:公共資料整理

2016-1H19行業龍頭公司毛利率

數據來源:公共資料整理

二、短期行業機會:價格接近三線企業現金成本,望筑底回升

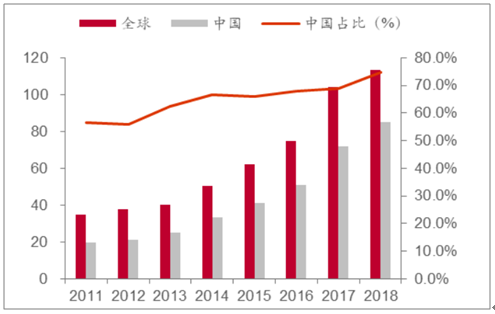

電池產量和集中度均提升。2011-2018年全球電池產能產量持續上升,2018年全球產量為113.6GW,同增8.9%,其中我國產量85.0GW,同增18.1%,產量占比74.8%,占比較去年提升5.8PCT,占比逐年增加。從競爭格局來看,2014-2017年全球電池CR4較為平穩,2017年CR4為19.8%。2018年產業集聚程度快速加大,CR4提升5.6PCT至25.5%,預計隨著龍頭企業的崛起,產業集聚將更加明顯。

2011-2018年全球和中國電池產量(GW)

數據來源:公共資料整理

電池環節競爭格局變化

數據來源:公共資料整理

2020年擴產幅度收縮,且電池擴張計劃以單晶電池為主。預計2019年底電池環節產能為218.1GW,較2018年底增加72.2GW,同增49.5%。隨著2019年擴產集中釋放,2020年產能增加較少,預計2020年底全球電池產能將達到245.5GW,同增12.6%,但考慮到當前電池價格對應一線龍頭企業毛利率約10%,預計實際擴產幅度會低于各家企業計劃。

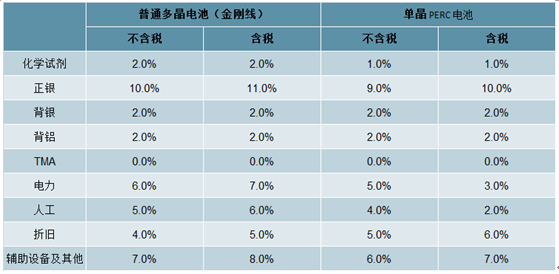

典型單晶PERC電池生產和現金成本分別為0.86/0.81元/W。目前,典型單晶PERC電池生產成本中硅成本和非硅成本分別占比為60.5%/39.5%。非硅成本中正銀占比較高,占非硅成本的26.5%,此外,折舊占非硅成本的比例14.7%。

典型電池環節生產和現金成本構成(元/W)

數據來源:公共資料整理

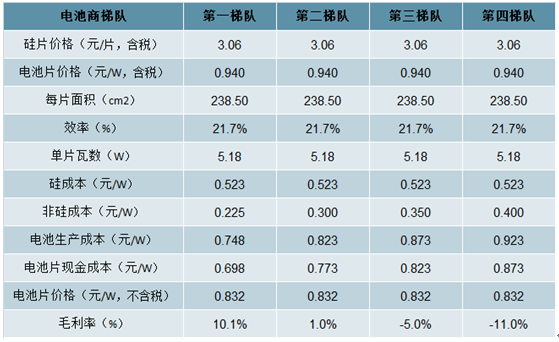

電池僅第一梯隊盈利,行業處于底部區間。當前單晶PERC電池價格對應一線企業毛利率10.1%,二線企業毛利率僅1.0%,接近三線企業現金成本,基本可以判斷當前價格處于行業底部區間,供給有所壓制,同時明年硅片環節大幅擴產,或導致價格下滑,盈利能力或將回升

不同電池梯隊盈利能力一覽(元/W)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國有機光伏電池行業市場全景調研及投資戰略研判報告

《2025-2031年中國有機光伏電池行業市場全景調研及投資戰略研判報告》共十四章,包含2025-2031年有機光伏電池行業投資機會與風險,有機光伏電池行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光伏電池行業產業鏈情況:產量持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光伏電池行業全景速覽:我國光伏電池產量穩定上漲,貿易順差繼續增大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)