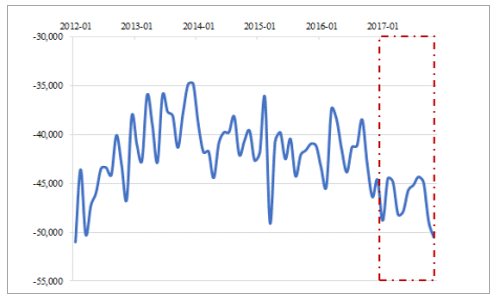

白銀和黃金一樣,同時兼具商品、貨幣和金融屬性,數據顯示白銀和黃金價格相關性高,價格波動趨于一致,所以其金融屬性是近年來決定白銀價格走勢的主要推動力。 在當前的美元計價貨幣體系下, 我們更多的是考慮美國經濟、美元指數與白銀價格之間的關系。 我們看好 2018 年白銀價格的核心邏輯是:美元中樞面臨下移。從長周期來看,美元指數是全球對美國經濟實力的綜合定價,美元指數與美國 GDP 占全球 GDP 比例高度相關。自 2015 年以來,美元指數超跑美國經濟占全球比例(目前占比僅在 15%左右),使得美元指數下跌概率提升。近期數據顯示美元經濟增長不及預期,美元持續弱勢,目前美元指數大幅下跌至 90 點以下,是 2014 年 12 月以來首次跌破 90 點。目前全球朱格拉周期(設備更新周期)處于上升階段,歐美日韓的設備投資增速抬頭,繼續支撐全球經濟。國際金融機構預計 2018 年美國和歐洲經濟增速將優于 2017 年,同時對中國經濟增速持樂觀態度。美國經濟分析局數據統計,美國前 11 個月貿易逆差額累計值同比增加 11.60%。美國作為典型的逆差國家,全球經濟復蘇往往會帶來其貿易逆差擴張。

美國貿易逆差進一步擴大(當月值,百萬美元)

資料來源:公開資料整理

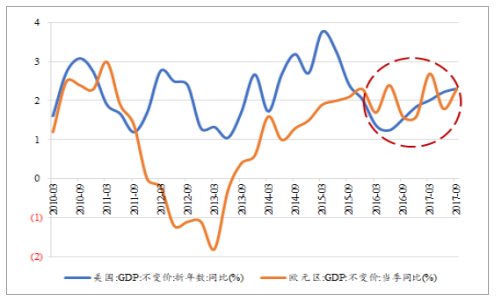

美國對歐元區 GDP 增速相對優勢減弱

資料來源:公開資料整理

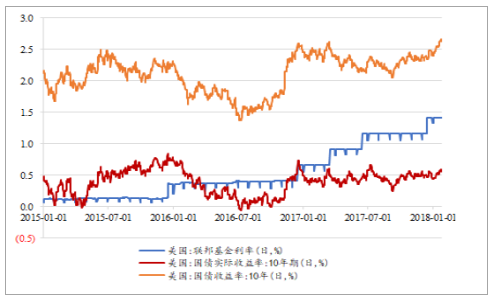

具體來看,歐元區經濟復蘇強勁, 美國對歐元區 GDP 增速相對減弱,歐洲央行退出寬松貨幣政策,提振歐元、壓制美元,同時中國經濟展現出極強的韌性, 2017 年 GDP 同比增速達到 6.9%,超過國際市場普遍預期。美國自身方面特朗普稅改對美國經濟提振作用可能不達預期,其稅改方案在國會投票期間已經削減規模,同時考慮到隨著全球一體化的加深以及美國政府負債規模的擴大,其財政乘數(單位財政擴張對經濟的拉動力)持續減弱,稅改對經濟增長和通脹水平的刺激也隨之減弱。美聯儲加息方面,根據美聯儲給定的長期合意中樞利率水平(目標 2.75%,目前為1.25%-1.5%),美國加息進程進入下半場。從歷史上來看,美聯儲加息并不一定能帶來強勢美元,本輪加息并非發生在經濟過熱和資產泡沫之后,其本質其實是回歸正常化,隨著通脹水平回升,實際利率始終維持在低位,如若加息幅度跟不上通脹上行幅度,甚至有進一步下移可能,支撐貴金屬價格。綜上我們認為美元中樞面臨下移風險,將利好于白銀價格上漲。

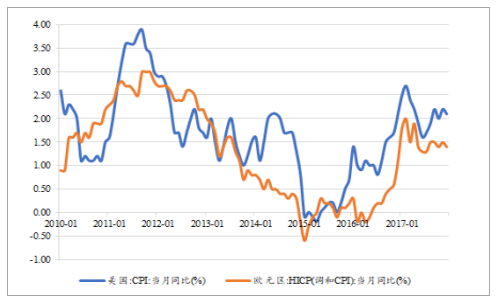

自 2015 年以來歐美通脹水平回升

資料來源:公開資料整理

美國實際利率水平維持低位

資料來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國白銀行業運營評估與投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白銀行業市場供需態勢及發展趨向研判報告

《2026-2032年中國白銀行業市場供需態勢及發展趨向研判報告》共六章,包含中國白銀行業細分市場分析與預測,中國白銀行業主要企業經營分析,中國白銀行業前景預測與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國白銀期貨交易規模及價格走勢分析:成交量增長34.32%,成交額增長83.89%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)