1、消費領域當前的鮮明特征——消費升級

隨著我國經濟的不斷增長和居民收入水平的不斷提高,近年來,消費升級現象成為了大消費領域的顯著特征。消費升級反映了居民從較低生活質量標準向較高生活質量標準的演變,是主流商品的消費需求由低級向高級轉變的過程,是消費結構隨著時代的進步逐漸優化的過程。我們可以從宏觀和行業兩個維度對消費升級進行理解。宏觀層面的消費升級現象主要表現在居民對食品、衣著等必需品的支出比例不斷減少,服務性消費等高級消費比例不斷增加。行業層面的消費升級主要表現在消費者消費在某種產品的消費上由低檔轉向高檔的過程。

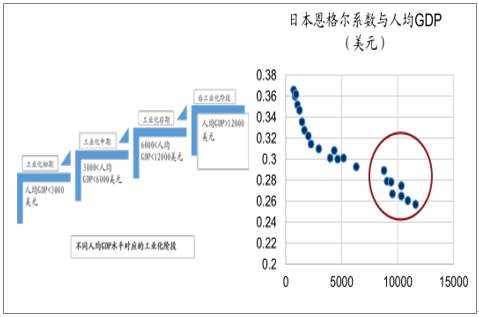

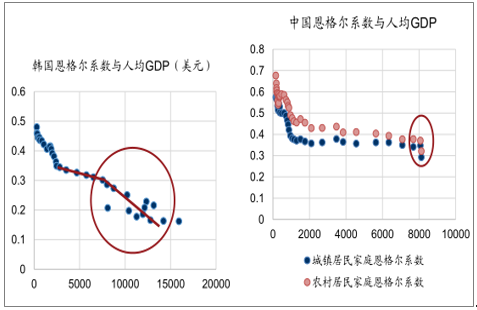

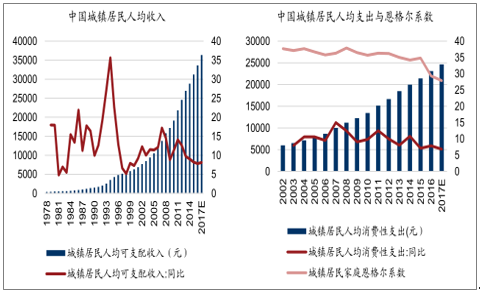

從消費升級的宏觀經濟背景看,中國已進入工業化后期階段,正處于消費結構升級的加速期。從國際經驗看,著名發展經濟學家錢納里的工業化階段理論描述了發展中國家隨著人均GDP增長,產業結構發展經歷的幾個主要階段:1)人均 GDP<3000 美元時,處于不發達經濟及工業化初級階段,產業結構以農業為主和勞動密集型產業為主,生產力水平較低;2)人均 GDP 在 3000-6000美元之間時,處于工業化中期階段,以重工業和先進技術產業為主導;3)人均GDP 在 6000-12000 美元時,進入工業化后期,工業占比開始逐步回落,新興服務業如金融、信息、咨詢、房地產等迎來快速發展,居民消費快速擴張,總消費逐漸成為三大需求中的主力;3)人均 GDP>12000 美元后,步入后工業化及現代化階段,技術密集型產業迅速發展,科技創新成為產業發展主要驅動力,高檔耐用品被普及推廣,知識密集型產業開始從服務業分離并占主導地位,人們的消費欲望呈現出多樣性,更追求個性。截至 2016 年,我國人均 GDP 已達8000 美元,已經進入消費服務業快速增長的工業化后期。由于產業結構的改變屬于供給側的變化,我們先不必糾結供給與需求的因果關系,因為市場總會在某個價格水平上實現均衡,那么這種產業結構的升級必然對應著居民消費結構的升級。歷史上,日本與韓國均在人均 GDP 達到 10000 美元左右經歷了消費升級的加速過程(恩格爾系數表示居民食品支出占總支出之比,系數降低表示居民對必需品消費的減少,對其他高級消費的增加,反應了消費的升級)。近幾年來消費在我國經濟中重要程度也在不斷提升,最終消費支出對 GDP 貢獻率從 2010 年 37%提升至 2016 年 64.6%,消費已經成為支撐我國經濟的重要力量,而大消費板塊的投資價值也在不斷提高。

中國消費升級的宏觀背景:步入工業化后期階段,恩格爾系數顯著下降

數據來源:公開資料整理

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國社會消費品零售行業市場分析預測及投資戰略研究報告》

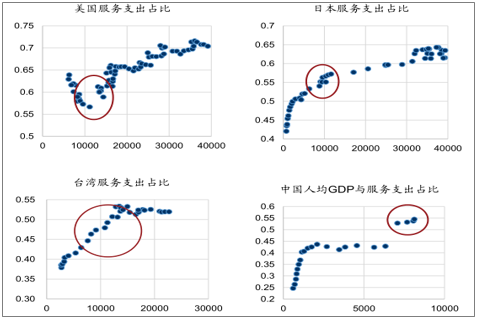

從消費者服務支出占比的情況看,從美國、日本的國際經驗和臺灣的歷史數據都可以發現,在工業化后期階段,消費者服務支出占比在人均 GDP 達到10000 美元前后經歷了顯著的加速提升過程。這一現象是對錢納里工業化階段理論的又一次映證,同時也反映了消費者服務性消費需求的顯著提升,消費呈現結構性升級的特征。中國自 2012 年以來統計口徑發生了變化,服務性支出略微偏高,但仍然可以看到服務支出的顯著提升。

綜上所述,從宏觀層面的消費升級看,中國的人均 GDP 超過 8000 美元,跨入工業化后期階段,產業結構正在向服務業轉移,同時消費結構也伴隨著這一過程進入結構性升級的加速期。

中國消費升級的宏觀背景:步入工業化后期階段,服務支出占比顯著提升

數據來源:公開資料整理

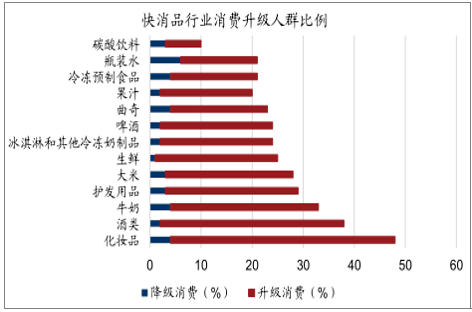

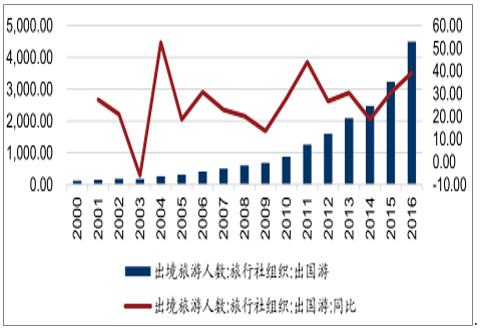

從行業的角度看,大消費領域各行業內的消費升級現象同樣顯著。快消品行業方面,以化妝品行業為例,44%的消費者在 2016 年消費了比上一年度更貴的化妝品——升級消費,僅 4%的消費者消費了更便宜的化妝品——降級消費。耐用品行業方面,以汽車為例,據調查,SUV的銷量持續引領中國市場的增長,且正朝著 SUV 入門級以上車型升級。在過去四年,SUV貢獻了汽車銷量總增長的 66%。這主要是受 B級和 C 級市場小型SUV 的拉動所致,去年占到 SUV整體銷售的78%。服務業方面,以旅游業為例,旅行社口徑下的中國出國旅游人數快速增長,2016增速近40%。

快消品行業的消費升級

數據來源:公開資料整理

旅游行業出境游近年來持續火熱

數據來源:公開資料整理

2、消費升級的動力

(1)居民收入穩步增長,消費能力不斷提高

隨著國民經濟的不斷發展,居民收入水平的不斷提高,消費能力的不斷上升奠定了消費升級的基礎。截至 2016 年,城鎮居民人均收入已達 33616 元人民幣。而收入的不斷增長也使得居民消費能力不斷增長,食品衣著類基本消費減少,恩格爾系數顯著降低,服務類高級消費不斷增加,消費升級現象逐漸顯現。

居民收入穩步增長,消費能力不斷提高

數據來源:公開資料整理

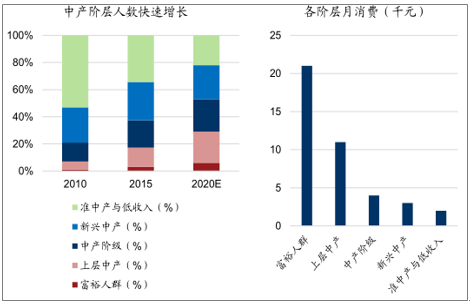

(2)中產階層快速增長帶動消費能力提升

隨著居民收入的不斷提高,中產階層占比也在逐步提升,帶動了消費能力的提升。如圖表 12 所示,2010 年-2016 年,我國城鎮居民人均可支配收入從1.91 萬元提升至 3.36 萬元,同比增速平均在 8%左右;另據國家統計局數據,農村居民人均可支配收入從 0.59 萬元提升至 1.24 萬元,CAGR 達到 13.1%。從中產階級人數看,根據預測,預計到 2020 年我國中產階層比例將達到 53%左右,而中產階層家庭月消費可以達到 4 千元每月,較中低收入家庭月消費有大幅增長。這無疑有利于消費行業的發展,以白酒行業為例,過去主要消費中低端酒(300元以下)的消費者隨著收入的提升開始更注重酒的品質,開始逐步消費次高端(300-600元)或者高端白酒(600-1200元)。收入的穩步增長將帶動居民消費能力不斷增強,中高收入群體作為消費的主體,其占比提升也將提高居民整體消費能力,奠定消費升級的基礎。

中產階層快速增長

數據來源:公開資料整理

(3)人口結構變化促進了消費升級

由于不同年齡階段的人群擁有不同的消費需求,人口結構變化是影響消費升級的另一重要因素。隨著經濟發展和人口政策的實施也讓中國人口結構在過去十幾年發生了變化的顯著,目前形成了兩個人口高峰:25-30 歲 90 后消費者為主的人群和 35-40歲 70 后消費者為主的人群。其中前者具有消費傾向更高,更個性化的消費習慣等特征。80、90 后消費者接受高等教育范圍更廣,消費觀念的改變也讓這個群體消費能力更強。新一代消費群體具有更高的平均消費傾向,從儲蓄率數據上看,我國國民儲蓄率相比全球總體偏高,但 2008 年以來呈現下降趨勢,觀念轉變帶來消費增量,我們認為其背后的重要推動力之一即是 80、90 后逐漸成為新的消費主力。新一代消費者消費動力更強,超前消費等觀念也對消費起到拉動作用。70 后這一消費群體則更注重高品質消費,并且消費支出更多集中在教育、養老等方面。

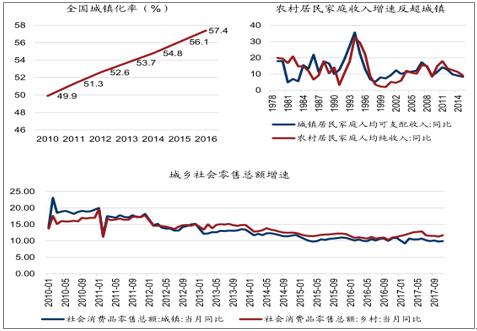

(4)城鄉差距的縮小助推消費升級

中國經濟具有較為典型的城鄉二元化特征,農村地區的發展全方位落后于城市地區。而近些年來隨著中國城鎮化率不斷提高,城鄉差距不斷縮小,農村居民的消費能力也不斷提升,這在一定程度上助推了消費升級。一方面,城鎮化率提升,有利于廠商渠道拓展和下沉。根據國家統計局發布的中國城鎮化發展趨勢,我國城鎮化率在 2016 年已達 57.4%,城鎮人口超 7.7 億,未來城鎮化率仍將不斷提高。城鎮化過程中,農村、鄉鎮的基礎設施將不斷完善,將有利于農村地區的經濟發展,提高收入水平,如交通的發展將有利于廠商的渠道下沉,使得產品進一步向三四線或者農村地區滲透,2017 年度乳制品行業的發展一個重要原因就是來自三四線城市乳制品的滲透率提升。此外,城鎮化穩步推進有利于帶來更多的就業機會,提高農村地區收入,從而提高消費能力。由下圖可見,農村居民家庭人均收入增速自 2008 年以來開始反超城鎮居民,鄉村社會消費品零售總額增速也自 2013 年以來持續高于城鎮地區。因而鄉村地區消費的快速增長也是促進當前消費升級的因素之一。

居民收入穩步增長,消費能力不斷提高

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)