宣告破產的房企已經增加到408家。這種趨勢進入9月之后更加明顯,房企“補血”力度加大。根據克爾瑞地產研究發布的報告,9月份,有95家房企的融資總額為1124.48億元,環比上升45.3%,同比上升17.2%。

房企融資陷四面楚歌。地產企業的馬太效應會越來越明顯,中小房企未來的資金鏈面臨考驗。

人民法院網站消息,截至10月27日,宣告破產的房企已經增加到408家。

這種趨勢進入9月之后更加明顯,房企“補血”力度加大。

9月份,有95家房企的融資總額為1124.48億元,環比上升45.3%,同比上升17.2%。

與此同時,監管對于違規涉房貸款不斷壓縮,有消息稱某省聯社要求嚴格落實房地產調控政策,房地產貸款占比高于20%的農商行,不得以任何方式新增房地產貸款。

根據21世紀經濟報道不完全統計,自2018以來,銀保監系統已經因違規涉房,對銀行開出過億金額罰單。8月9日,中信銀行因違規發放房地產開發貸款等13項違法違規行為被合計罰沒2223.7萬元。

年內調控次數再創新高

融資成本也再上臺階,今年前三季度,房企債券類融資成本6.88%,較2018年全年上升了0.67個百分點。

中原地產研究中心統計數據顯示,截至10月8日,年內房企美元融資533.6億美元,同比上漲50%,雖然各種政策收緊,但房企美元融資的數量依然刷新歷史記錄。9月單月,房地產企業海外美元融資37.97億美元,相比8月的15.8億美元,翻了一番還多。發債利率也不斷攀升,10%已不再是天花板。據21世紀經濟報道記者對公告的不完全統計,今年至少有三只債券的發債利率已經達到或超過15%。

而且,這種跡象可追溯到更早之前的7月12日,泰禾集團股份有限公司發布公告稱,泰禾全資子公司擬發行4億美元債券,債券票面年息15%,每半年支付一次。成本之高令業內驚訝,泰禾集團2018年凈利潤率為12.6%。不過這不是最高的,此前當代置業的一筆美元票據,利率達到了15.5%。

而至9月,全國房地產調控政策依然密集發布,中原地產研究中心統計數據顯示,9月單月全國房地產調控政策發布次數高達48次,雖然少于8月份的60次、7月份的56次,但整體看,2019年房地產調控政策的密集程度依然刷新歷史紀錄,1月份68次、2月份21次、3月份15次,4月份60次,5月份41次,6月份46次。從房地產調控的政策密集程度看,2019年前9個月合計的415次房地產調控,平均每個工作日有2次以上的房地產調控,刷新了歷史紀錄。

連續14個月回落

10月15日,央行發布了今年前三季度金融統計數據報告和9月社會融資規模存量統計數據報告顯示,9月末,廣義貨幣(M2)余額為195.23萬億元,同比增長8.4%,增速分別比上月末和上年同期高0.2個和0.1個百分點。在社會融資方面,9月末社會融資規模存量為219.04萬億元,同比增長10.8%。

其中,房地產領域貸款增速則連續14個月回落,9月末,人民幣房地產貸款余額為43.3萬億元,同比增速為15.6%。前三季度,新增人民幣房地產貸款4.6萬億元,占同期人民幣新增貸款量的33.7%,與去年全年水平相比低6.2個百分點,降至24.1%。

央行辦公廳主任周學東認為,目前是比較合理的占比。過去房地產熱的時候個人購房貸款增長會非常快,占比高的時候有些城市甚至超過50%,銀行貸款增量中超過一半流向房地產及購房領域。現在從全國來看,占比降至24.1%,是相對比較合理的水平。根據多年觀察,25%左右的占比是比較合理的。過去幾年多數情況下,這一數據都在30%以上。

與此同時,房企一直仰仗的“金主”——銀行也因為違規涉房,祭出罰單也開始多起來。

10月10日,北京銀保監局公布了兩張共計890萬元的行政罰單。其中,興業銀行北京分行違規向房企提供融資是其被罰的主要原因;浦發銀行北京分行信貸資金違規用于投資及購房以及通過信托通道發放土地儲備貸款成為其被罰的主要原因。這兩家銀行分別被罰款600萬元和290萬元。

10月8日,浙江銀保監局披露的罰單顯示,中信銀行杭州分行被罰款195萬元,案由包括貸款資金被挪用于購房;被挪用于房產公司經營;對公房地產開發貸款貸后檢查流于形式、貸款資金被挪用于購買股權等。

10月11日,平安銀行義烏分行將信貸資金用于支付購房首付款被罰款50萬元。

“隨著監管趨嚴,銀行通過表外等渠道給房地產違規‘輸血’的風險將全面增大。房企未來的資金成本和資金鏈會承受一定的壓力,高房價可能會出現調整。”易居研究院智庫中心研究總監嚴躍進表示。

不過也有某股份行的負責人表示,銀行之所以鋌而走險給房企貸款,是因為目前經濟下行背景下,其他行業的不良率較高,房地產行業的貸款在目前情況下仍是優質資產,且可以承受較高的利率。從公司盈利的角度來看,銀行自然愿意將貸款向房企傾斜。

今年1—3月份房地產融資環境相對寬松,不少信托公司在業務開展上也主要以房地產信托為主,地產信托增量也比較大,長三角地區有部分城市甚至出現了地王,宏觀杠桿率也出現了大幅的飆升。

這個現象出現之后,政策當局很快作出了反應,4月份政治局會議強調了結構化去杠桿,7月份開始強調房住不炒,期間監管也在加強對房地產企業融資的限制,比如23號文禁止信托、銀行等金融機構違規向房地產企業輸送信貸資金。

最近這兩個月,這種限制房企融資的趨勢又得到了進一步的強化,比如較多信托公司在窗口指導的要求下,房地產信托業務規模不能新增,信托公司投向房地產領域的資金規模和比例在7月份后都出現了明顯的下滑。

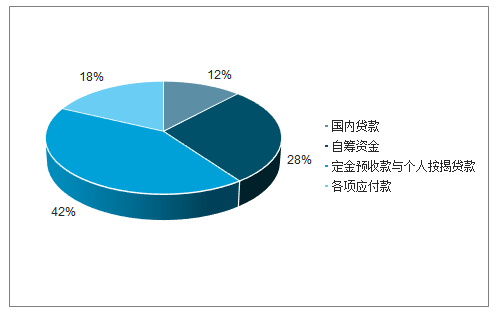

一般來講,房地產企業的資金來源可以粗略分為兩類,一類是外部融資,另一類是以銷售回款和運營為主的內部現金流。

在外部融資里,國內貸款大約占比12%,是房企融資重要的渠道。但國內貸款門檻較高,銀行多以優質房企為主要客戶,小房企得到的支持較少,更多依靠非標融資。我們調研發現,有些小房企非標融資占其資金來源的比例能達到50%,而整個行業,非標融資的比例可能只有25%左右

另外,現在監管對房地產開發貸款也進行了限制,余額不能超過3月底的規模,這樣可能導致大型房企的融資也會出現收緊的情況,要更多選擇其他高成本的融資渠道。

內部現金流中,最大的一類是房地產銷售回款,占比在40%以上,現在要求房住不炒,對這塊現金流的沖擊可能會比較大。

一方面,無風險收益率雖然仍處下行的趨勢,但住房按揭貸款利率在逆勢上行。而新增居民中長期貸款同比增量(3月中心移動平均值)與按揭貸款利率有明顯的負相關性,利率越高,新增居民中長期貸款越低,居民加杠桿購房的動力越低。

另一方面,全社會對房價上漲的預期也發生了一些變化。央行每個季度公布的儲戶問卷調查數據顯示,2019年二季度儲戶預期房價上漲的比例已經同比下降了8%。在買漲不買跌的想法驅動下,剛需或投資性需求的居民可能會更多選擇觀望。

后續房地產銷售可能也不會太好,開發商銷售回款的能力會受到制約。

銷售回款占房地產開發資金來源的42%

數據來源:公開資料整理

還有其他的一些融資手段,現在也同樣受到了制約。比如ABS,尤其是供應鏈的ABS,去年大概新增了1300多億,今年新增大概1100億,是房地產開發資金的重要補充,但現在供應鏈ABS也被限制了。

還有中資美元債,之前很多房企選擇發美元債來置換境內的債務,現在監管要求房企只能置換境外的債務,且必須是一年內到期的中長期債務,開發商用于開發投資的資金來源進一步受到了約束。

對于房企而言,擺脫這種融資困境,有兩個辦法,第一是減少拿地,控制擴張規模;第二是加快周轉,但在居民購房意愿下滑的當下,要加快周轉,可能要更需要房企讓利,降價促銷。

短期來看,這種方式確實可以獲得更多的現金流。但一來這些內生現金流可能要更多用于還債(再融資已經受限),二來以降價促銷的方式加快周轉,會強化房價下跌的預期,不利于后續銷售回款。

而減少拿地的行為,對地方政府土地出讓與房地產新開工會產生明顯沖擊。我們注意到,今年土地成交價款出現了斷崖式下降,去年尚有18%,今年則是-27%,一來一去大概降了45個百分點。

其中三四線城市降幅最大,我們把全國的土地成交數據減去100大中城市土地成交數據,發現三四線城市同比是負40%到50%之間,下降的比全國多得多。

這種情況下,以土地購置費用為主的其他投資項到今年年底或明年年初可能會大幅下滑,降到5%的水平。由于拿地少,房企土地儲備同比增速下滑,新開工同比增速后續也會大幅下滑。

不過,考慮到2017-2018年快周轉時期,存量開工與施工規模較大,建安支出還有一定的支撐。綜合這兩項, 2019年年末,房地產投資增速會降到6%-7%左右。

2014-2019.5土地成交價同款及成交總價同比趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢