最近十年里,全球企業都在紛紛進入國內市場,尤其是服裝領域,例如ZARA,H&M,優衣庫等等服裝巨頭,越來越多的快時尚品牌收到國內消費者的歡迎,但是伴隨著海外服裝品牌不斷進入中國,國內的一些服裝品牌也遭遇了一定的打擊。

據調查,國內知名的美特斯邦威在短短一年時間里關閉了800家店,足以可見服裝行業的競爭壓力。現在由于國內新興品牌的崛起,以及國人觀念的轉變,再加上電商行業沖擊,出現了很多的“關店潮”,又一服裝巨頭或將“逃離”中國,倒閉,撤離,燒毀60噸庫存。H&M就是其中一家,不僅面臨大量庫存積壓,還將可能全部退出中國市場。

H&M最初進入中國市場還是非常受歡迎的,它是瑞典的一個快時尚品牌,成立于1947年,比ZARA和優衣庫都要早。它從女裝起家,后來收購了一個男裝品牌。H&M的消費者群體定義為18~25歲,當H&M轉變為一種高性價比的時尚時,它更加成功,贏得了大量消費者。

2007年,H&M進入中國市場,在發展初期,因為其合理的價格以及快速的款式更新速度,深受年輕人的喜愛,在高峰期,在H&M的商店外都是要排隊進入 。很快,H&M開始從一線城市向二三線城市擴張,成為許多年輕人追求時尚的主要選擇。

但隨著H&M快速發展,庫存的問題也隨之而來,2014年,H&M迎來了職業生涯的"瓶頸"。2018年上半年公布的數據顯示,H&M的倉庫中存留者商品已經達到價值40億美元,然而H&M卻并沒有選擇降價出售,反而模仿LV,在五年之內焚燒了60噸庫存,美其名曰:是為了維護公司的形象,不能給消費者留下H&M是廉價品牌的印象,寧愿自己虧損,也不能低價出售。

但很多消費者卻并不買他們的帳,認為這是H&M對消費者的不尊重,很多網友紛紛表示:打折出售給消費者不是更好嗎?根據H&M消費者的反應,其實它的服裝質量與其價格并不相符合,質量與廉價品牌相同,但價格卻要高出很多,有關工商局也發生指出HM不符合國內質量要求。

其實“庫存”只是H&M表面上暴露的問題,真正導致它“敗亡”的是它:

“銷售策略的老舊才是壓死駱駝的最后一根稻草”

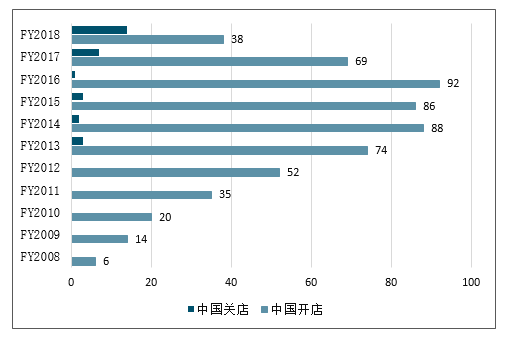

進入中國這么多年,H&M卻依舊采用多年在歐洲市場的不斷擴展實體店的策略。

H&M集團全球和中國凈開店數量

數據來源:公開資料整理

H&M中國凈開店數

數據來源:公開資料整理

據H&M2018年度報表,公司計劃新開390家新店,可他們不知道的是,國內的電子商務已經十分成熟了,他們沒有搭上第一班車,仍不思進取,故步自封只能獨自吞下苦果。他們的前輩英國“瑪莎”就是前車之鑒。

其實H&M在準備退出中國市場之前,也做過一些“補救”

例如H&M的中國區負責人表示會將滯銷的衣服捐出去或者回收利用,還有就是請小鮮肉代言促進消費。可他們始終沒正確認識到“問題”出在哪,這樣做只能是“竹籃打水一場空”!

中國有著巨量的消費基數,歷來都是各個品牌的兵家必爭之地。2018年限額以上企業服裝零售額約為10000億,而如果把其他針織紡織品加入計算的話,限額以上企業零售額約為14000億。(限額以上企業指銷售額大于一定數額的企業,零售業這個要求是500萬,且要求員工60人以上)。如此巨量的需求,使得中國成為了各大國際快時尚品牌的兵家必爭之地(下文中,采取的數據均為母集團數據,如優衣庫采取的是迅銷集團的數據,ZARA采取的是Inditex的數據)。四大快時尚品牌,中國(亞洲)業務占比都經歷過顯著提升的階段。2005年以來,國際快時尚品牌紛紛在中國快馬加鞭地發展,四大快時尚品牌的中國業務營收占比均體現出了迅速的增長(有的公司披露口徑為亞洲業務營收,亞洲業務的核心依然是中國地區業務,本文所用的年均指FY財年)。GAP的亞洲業務占比由2005年的3.6%,提升到2017年的10.0%;Inditex(ZARA)的亞洲收入占比,由2005年的6.7%,提升到2017年的23.9%;H&M的中國收入占比,由2007年的0.6%,提升到2017年的5.5%;優衣庫的中國收入占比,由2014年的9.9%,提升到2017年的14.0%,2018年的16.3%,再創新高。

四大快時尚品牌中國(亞洲)業務占比表

中國(亞洲)業務占比 | FY2005 | FY2006 | FY2007 | FY2008 | FY2009 | FY2010 | FY2011 | FY2012 |

GAP亞洲 | 3.6% | 3.9% | 4.1% | 4.7% | 6.1% | 6.5% | 7.2% | 8.1% |

H&M中國 | 0.6% | 0.9% | 1.5% | 2.2% | 3.0% | 4.0% | ||

Inditex(ZARA)亞洲 | 6.7% | 7.5% | 8.9% | 9.4% | 10.5% | 12.2% | 15.0% | 18.0% |

迅銷(優衣庫)中國 | - | - | - | - | - | - | - | - |

中國(亞洲)業務占比 | FY2013 | FY2014 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 | - |

GAP亞洲 | 8.3% | 8.7% | 9.1% | 9.6% | 10.0% | 8.0% | 7.4% | - |

H&M中國 | 4.6% | 4.3% | 5.0% | 4.9% | 5.5% | 5.1% | - | - |

Inditex(ZARA)亞洲 | 20.0% | 20.4% | 21.1% | 23.5% | 23.9% | 23.2% | 23.2% | - |

迅銷(優衣庫)中國 | - | 9.9% | 12.2% | 13.4% | 14.0% | 16.3% | - | - |

數據來源:公開資料整理

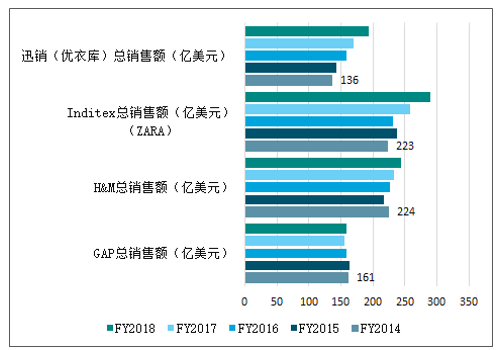

從總體量來看,四大快時尚集團現時點來說可以說是同一量級。下圖中可以看出,四大快時尚集團的銷售額可以說是同一體量量級,以美元計算(可能有一定匯率誤差),2018財年中,GAP營收約159億美元,H&M營收約244億美元,Inditex(ZARA)營收約290億美元,迅銷(優衣庫)營收約193億美元。基本上可以認為是同一體量級別的企業。

四大快時尚集團全球銷售額

數據來源:公開資料整理

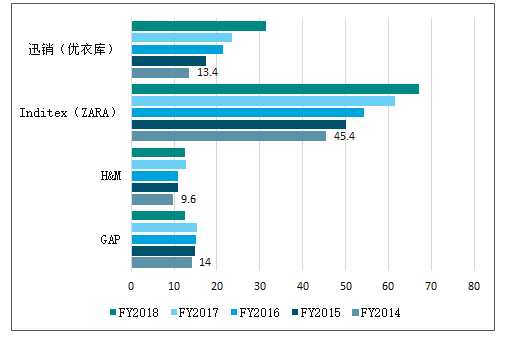

優衣庫和ZARA的強勢發展,很大程度上歸功于中國戰略的成功。雖然全球銷售總體量來看,四大快時尚集團屬于同一體量,但發展趨勢是不一樣的。下圖中可以看出,全球范圍內,優衣庫(迅銷)和ZARA的發展趨勢是更強的,H&M增長相對平緩,而GAP近15年來可以說沒什么增長。優衣庫和ZARA的迅猛發展,和其中國戰略是分不開的。而從亞洲(中國)銷售量來看,至2018年,GAP亞洲和H&M中國的銷售體量約為12億美元,而Intitex(ZARA)亞洲的銷售體量為67億美元,而迅銷(優衣庫)中國的銷售體量超過30億美元。實際上在中國(亞洲)業務上,ZARA和優衣庫已經領先GAP和H&M一個數量級了。而優衣庫和ZARA近年來的強勢發展,很大程度上歸功于其中國戰略的成功,在中國的迅速發展,使得優衣庫和ZARA整個集團的業務,都體現出了強勢的增長。

四大快時尚品牌中國(亞洲)銷售額(億美元)

數據來源:公開資料整理

四大快時尚品牌中國(亞洲)銷售額(億美元)

數據來源:公開資料整理

快時尚本是對服裝秀場設計的快速回饋和模仿,在秀場大牌的自救之路逐漸提上日程時,類似于即看即買、加快改進上新時間流程等方式正在取得成效。再加上越來越多的人開始關注“快餐時尚”的消費形式背后的環保問題,Zara們的常勝局面正在被瓦解。

時裝的壽命正在縮短,隨之而來的是大量的廢棄環保問題,而壽命的縮短除了本身制造出來的流行正在被一波又一波的“流行”沖刷,壓低成本所帶來的質量問題也正在顯現。

快時尚的工廠很多設立在人力低廉的發展中國家,隱藏了大量的危害漏洞,童工、勞工合同、火災、污染等等,背后的病態供應鏈生態環境遭到人們高度關注和質疑。

時裝的快速更替讓生產的廢料更加不好處理,對資源的浪費加大,再加上對服裝回收工作的忽視,也讓品牌產品有害物質超標,就連滯銷的產品被焚燒也帶來很多社會、環境問題。當年輕人開始看到這些,也有了更多好的品牌產品,快時尚的神話自然不會繼續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快時尚行業市場競爭態勢及前景戰略研判報告

《2026-2032年中國快時尚行業市場競爭態勢及前景戰略研判報告》共九章,包含快時尚行業主要城市發展分析,快時尚行業領先企業經營情況分析,快時尚行業發展隱憂及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢