呈貢區(qū)是近年昆明發(fā)展極快的新城區(qū)。區(qū)中心一帶,呈貢大學(xué)城和昆明南站相繼落成,密集人流加上交通樞紐的地位,讓這里幾平方千米的區(qū)域聚集了過百家酒店。在繁華的第七街區(qū),一棟公寓樓被十多家小酒店分租是常事,五花八門的酒店招牌掛滿大樓外墻。

青鳥藝術(shù)酒店是這里最受歡迎的酒店之一。正值暑假旅游旺季,青鳥的入住幾乎每天都能爆滿。今年6月底,業(yè)主謝先生簽約OYO酒店2.0模式,原本只是看中OYO給的營(yíng)收保底,現(xiàn)在看來,接下來能比同期賺得更多。

40公里外的昆明城區(qū),佳寶商務(wù)酒店位于一條不太顯眼的街道上,業(yè)主陳女士正在對(duì)賬,這個(gè)月酒店?duì)I收超過OYO給的保底金額32%。

“加盟模式聽過很多,但敢做收入保底的真只有OYO一家。”陳女士表示,“老實(shí)說,開始我還擔(dān)心他們會(huì)虧,但結(jié)果是,我和他們都賺得比以前多。”

丨巨頭入侵,昆明單體酒店陣痛中轉(zhuǎn)型

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2017年,全國(guó)限額以上住宿企業(yè)收入為3963億元,同期住宿業(yè)整體為5636.6億元。房間數(shù)量方面,全國(guó)限額以上住宿企業(yè)客房數(shù)393萬(wàn)間,同期摩根士丹利估算中國(guó)酒店業(yè)總客房數(shù)約1700萬(wàn)間。

以占行業(yè)23%的房間體量,吃掉71%的行業(yè)收入——單從每個(gè)房間貢獻(xiàn)的收入看,連鎖酒店巨頭的營(yíng)收能力是中小單體酒店的10倍以上。

營(yíng)收差距巨大的背后,是入住率的冰火兩重天。

經(jīng)歷近10年的發(fā)展,中國(guó)酒店行業(yè)頭部連鎖酒店平均入住率能夠達(dá)到80%。相比之下,大量個(gè)人經(jīng)營(yíng)的中小單體酒店入住率僅為50%左右。運(yùn)營(yíng)粗放、管理不善、硬件設(shè)施老化一直是單體酒店痛點(diǎn),當(dāng)具備資本、管理和品牌優(yōu)勢(shì)的連鎖集團(tuán)殺入經(jīng)濟(jì)型酒店市場(chǎng),這本是一場(chǎng)不對(duì)等的戰(zhàn)爭(zhēng)。

對(duì)于云南的單體酒店來說,市場(chǎng)環(huán)境的劇變則雪上加霜。近年,云南省積極推進(jìn)旅游市場(chǎng)秩序整治。存活下來的商家謀求轉(zhuǎn)型,但無論是品牌、渠道還是運(yùn)營(yíng),單體酒店在散客市場(chǎng)面對(duì)連鎖巨頭都不具備優(yōu)勢(shì),生存環(huán)境越發(fā)嚴(yán)峻。

陳女士十多年來一直從事酒店業(yè),經(jīng)歷了云南酒店市場(chǎng)的種種變化。2010年,佳寶商務(wù)酒店在二環(huán)邊開業(yè),便利的交通區(qū)位吸引大批前來云南出差的商務(wù)客,線下也能拉到一部分旅行社協(xié)議客,生意一直不錯(cuò)。

2016年以來,隨著大量酒店“扎堆”昆明,佳寶業(yè)績(jī)顯著下滑。到2017年,佳寶入住率只有兩成,營(yíng)收還不到高峰期的一半,扣除租金、人工、布草等成本,業(yè)主幾乎賺不到錢。

“我沒事就在附近溜達(dá),最大的感受是個(gè)人經(jīng)營(yíng)的中小酒店在減少,連鎖品牌倒越開越多。”察覺到單體酒店和連鎖品牌之間不對(duì)等的力量對(duì)比,陳女士開始尋求加盟連鎖品牌,但60多個(gè)房間的體量夠不上市面上大部分主流品牌的加盟門檻。

青鳥藝術(shù)酒店對(duì)昆明當(dāng)?shù)鼐频陿I(yè)變化同樣有切身感受。業(yè)主謝先生是上海人,兩年前路過昆明,剛好碰上高鐵南站啟用,看中這一帶的旅游業(yè)前景,果斷開了兩家青鳥酒店。酒店由謝先生親自負(fù)責(zé)設(shè)計(jì)裝修,軟硬件質(zhì)量在當(dāng)?shù)囟妓悴诲e(cuò),加上前期競(jìng)爭(zhēng)不大,那時(shí)候青鳥每天都能滿房。

2018年中,大量投資涌入周邊市場(chǎng),各式各樣酒店掛牌營(yíng)業(yè),青鳥經(jīng)營(yíng)情況急轉(zhuǎn)直下。“哪怕是旺季,入住率也在兩到三成徘徊,競(jìng)爭(zhēng)已經(jīng)飽和,大家都不賺錢。”

OYO一直瞄準(zhǔn)的,正是佳寶和青鳥這種“區(qū)位好但運(yùn)營(yíng)有待改進(jìn)”的典型潛力店。去年底,兩家酒店加盟OYO,通過調(diào)整分銷模式,加盟半年,佳寶和青鳥的營(yíng)收、入住率等各項(xiàng)指標(biāo)都逐步回到前幾年的水平。

但更大的變化發(fā)生在加入OYO酒店2.0模式后。

丨精準(zhǔn)控價(jià)+線上引流,2.0模式打破單體酒店僵局

今年5月,OYO宣布推出“2.0模式”,將以往的合作方式從傭金抽成,轉(zhuǎn)變?yōu)橄蛏碳姨峁┦找姹5住I(yíng)收超過保底的部分共同分享。與此相對(duì)應(yīng),OYO更加深度地參與酒店的改造、運(yùn)營(yíng)和分銷環(huán)節(jié)。保底是市場(chǎng)上常用的銷售策略,但在酒店業(yè),OYO是首個(gè)將保底引入的品牌。

2.0模式是1.0模式完成“歷史使命”后水到渠成的結(jié)果。如果說,追求擴(kuò)張速度的1.0模式解決了單體酒店在巨頭面前缺乏規(guī)模和品牌效應(yīng)的問題,那么深度運(yùn)營(yíng)的2.0模式回答的則是如何將這種規(guī)模和品牌效應(yīng)轉(zhuǎn)化成真正價(jià)值的問題。

官方數(shù)據(jù)顯示,目前OYO在全國(guó)擁有過萬(wàn)家酒店,合計(jì)超過50萬(wàn)房間,覆蓋337個(gè)城市。按房間數(shù)量計(jì)算,OYO已經(jīng)是中國(guó)第二大酒店集團(tuán)和規(guī)模領(lǐng)先的單品牌酒店。依托這張地面網(wǎng)絡(luò),OYO快速積累起大量酒店運(yùn)營(yíng)經(jīng)驗(yàn)和數(shù)據(jù),其中心運(yùn)營(yíng)系統(tǒng)的技術(shù)能力和算法精度也不斷提高,為2.0模式的重運(yùn)營(yíng)奠定基礎(chǔ)。

由OYO中心運(yùn)營(yíng)系統(tǒng)作出的全渠道智能動(dòng)態(tài)調(diào)價(jià),是2.0模式一大亮點(diǎn)。單體酒店由于不具備市場(chǎng)信息收集、處理和分析能力,長(zhǎng)期以來都根據(jù)周邊市場(chǎng)大致情況定價(jià),難免一葉障目。

以青鳥藝術(shù)酒店為例,在加入OYO前,由于對(duì)硬件設(shè)施比較有信心,酒店的房間均價(jià)超過200元,超過當(dāng)?shù)匦袠I(yè)水平近一倍,但酒店實(shí)際RevPAR(每間可出租房間營(yíng)收)并沒有達(dá)到行業(yè)水平。簽約2.0模式后,OYO針對(duì)其價(jià)格較高的情況,結(jié)合區(qū)域內(nèi)競(jìng)爭(zhēng)情況、目標(biāo)用戶消費(fèi)力,定制出更合理的起步價(jià),同時(shí)因應(yīng)入住率、時(shí)段等變量在一天內(nèi)動(dòng)態(tài)調(diào)價(jià),一個(gè)月就將酒店平均入住率從5成拉升到9成以上。作為當(dāng)?shù)鼐频陞f(xié)會(huì)會(huì)長(zhǎng),謝先生的案例起到了示范作用,7月份,昆明南站又有好幾家酒店加盟了OYO。

2.0帶來的另一個(gè)重要變化是線上強(qiáng)運(yùn)營(yíng)。今年5月,OYO先后與攜程、美團(tuán)達(dá)成戰(zhàn)略合作,獲得兩大OTA的流量支持;同時(shí),其在自有渠道會(huì)員體系建設(shè)上也取得長(zhǎng)足進(jìn)步,如6月OYO酒店支付寶小程序的會(huì)員日活動(dòng),期間帶來的新注冊(cè)會(huì)員就超過15萬(wàn)。

借力線上帶來的增量,佳寶商務(wù)酒店2.0階段營(yíng)收相比1.0再度實(shí)現(xiàn)翻番。加入OYO前,佳寶平均只有10%訂單來自線上,OTA等渠道運(yùn)營(yíng)也處于無人打理狀態(tài)。簽約2.0后,OYO人員前期幫助酒店打下的線上運(yùn)營(yíng)基礎(chǔ)進(jìn)一步發(fā)揮作用。一方面,由于攜程等渠道完全實(shí)現(xiàn)直連,結(jié)合精準(zhǔn)控價(jià),酒店來自O(shè)TA的訂單持續(xù)增長(zhǎng);另一方面,OYO自有渠道也不斷發(fā)力,豐富的會(huì)員營(yíng)銷活動(dòng)不斷將酒店線下散客轉(zhuǎn)化成忠實(shí)客戶。簽約2.0第一個(gè)月,佳寶的營(yíng)收超過保底32%,同時(shí)入住率拉升到90%,其中來自線上的訂單占整體9成,OYO會(huì)員訂單更占整體的三成以上。

由于酒店高消耗、高折舊的屬性,設(shè)施老化-收入下降-缺乏改造資金是廣大單體酒店長(zhǎng)期以來面臨的惡性循環(huán)。因此,除了日常運(yùn)營(yíng),2.0模式也為部分酒店提供專業(yè)的硬件設(shè)施評(píng)估和工程改造服務(wù)。據(jù)了解,2.0模式的改造時(shí)間平均控制在15天左右,最大限度降低對(duì)酒店?duì)I業(yè)的影響。

丨2.0下無“店長(zhǎng)”,顛覆性商業(yè)模式再次跑出“OYO速度”

一組看似矛盾的事實(shí)是,2.0的運(yùn)營(yíng)架構(gòu)如此復(fù)雜,其在線下的擴(kuò)張速度卻仍然驚人。7月19日,OYO酒店首席收益官朱磊表示,簽約2.0模式的酒店已經(jīng)超過1500家,峰值是單天簽約172家,上線2.0的酒店平均入住率提升至80%。

快速擴(kuò)張的背后,是中心運(yùn)營(yíng)系統(tǒng)以技術(shù)替代部分人力勞動(dòng),以及模塊化分工的城市團(tuán)隊(duì)對(duì)傳統(tǒng)店長(zhǎng)模式的顛覆。

在傳統(tǒng)連鎖酒店模式中,品牌方為了保證加盟店質(zhì)量,通常會(huì)派駐一位店長(zhǎng)。店長(zhǎng)總管內(nèi)務(wù)、分銷、財(cái)務(wù)等多項(xiàng)工作,管理強(qiáng)度大,人才綜合素質(zhì)要求高,因此培養(yǎng)一位成熟的店長(zhǎng),一般需要5-10年運(yùn)營(yíng)經(jīng)驗(yàn),這就大大限制了傳統(tǒng)連鎖模式的擴(kuò)張速度。單體酒店數(shù)量多、分布廣、規(guī)模小,每家店派一位店長(zhǎng)顯然不現(xiàn)實(shí),也不必要。此外,店長(zhǎng)的人力成本由加盟店承擔(dān),對(duì)于每月營(yíng)收不過數(shù)萬(wàn)的單體酒店而言,這筆支出也是一個(gè)沉重負(fù)擔(dān)。

針對(duì)這一情況,OYO酒店2.0模式并沒有設(shè)店長(zhǎng)一職,取而代之的,是由OYO中心運(yùn)營(yíng)系統(tǒng)管理酒店的控價(jià)、收益等環(huán)節(jié),以不斷學(xué)習(xí)進(jìn)化的大數(shù)據(jù)系統(tǒng)幫助成千上萬(wàn)家酒店找到最合適的定價(jià),同時(shí)盡可能減少“人”在復(fù)雜運(yùn)算工作中的參與,提高收益管理的效率和精準(zhǔn)度。

至于酒店線下的各項(xiàng)需求,則由一線城市團(tuán)隊(duì)分工合作解決。這個(gè)團(tuán)隊(duì)由負(fù)責(zé)制定保底方案的資產(chǎn)經(jīng)理,負(fù)責(zé)硬件設(shè)施改造的工程改造經(jīng)理和負(fù)責(zé)內(nèi)部管理事務(wù)的區(qū)域商務(wù)經(jīng)理等人員組成,由于分工明確,一位線下的OYO經(jīng)理可以同時(shí)管理四五家酒店,效果并不比常駐店內(nèi)的店長(zhǎng)差。

相比起1.0階段,城市團(tuán)隊(duì)的各個(gè)崗位都因應(yīng)2.0模式實(shí)現(xiàn)了職能轉(zhuǎn)型和技能升級(jí)。如工程改造經(jīng)理以往主要負(fù)責(zé)門頭改造和品牌軟裝物料鋪設(shè),2.0模式下則更關(guān)注評(píng)估識(shí)別酒店的核心硬件設(shè)施問題,制定高效合理的改造方案;區(qū)域商務(wù)經(jīng)理前身則是親力親為處理大小日常運(yùn)營(yíng)事務(wù)的運(yùn)營(yíng)人員,轉(zhuǎn)型后被賦予更大的運(yùn)營(yíng)自主權(quán),更加善用管理工具監(jiān)督酒店落實(shí)各項(xiàng)運(yùn)營(yíng)規(guī)范,提高管理效率。

朱磊表示,2.0模式的擴(kuò)張速度將繼續(xù)加快,2019年底目標(biāo)是簽約1萬(wàn)家、50萬(wàn)個(gè)房間,平均入住率提升至85%。按照低星酒店100元左右的房間均價(jià)計(jì)算,OYO酒店2.0保守估計(jì)未來每年將為單體酒店業(yè)主創(chuàng)收100多億。

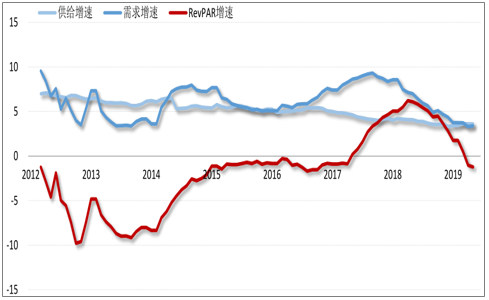

據(jù)調(diào)查數(shù)據(jù)顯示,近年來我國(guó)酒店行業(yè)需求端的增長(zhǎng)高于供給端的增長(zhǎng),行業(yè)不斷向供不應(yīng)求的狀態(tài)靠近,帶動(dòng)RevPAR不斷向好,并在2017年開始實(shí)現(xiàn)正增長(zhǎng)。而自2018年四季度開始,我國(guó)酒店的需求增速已下降至與供給增速接近的水平,需求增速下降導(dǎo)致2018年4月之后,RevPAR增速的持續(xù)下降。由于酒店行業(yè)的需求中較高比例為商務(wù)活動(dòng)帶來的差旅需求,需求的下降,反映的是部分企業(yè)主對(duì)貿(mào)易戰(zhàn)等經(jīng)濟(jì)不確定性的擔(dān)憂。

到2019年5月,我們跟蹤的酒店TTMRevPAR增長(zhǎng)率已經(jīng)轉(zhuǎn)為負(fù)數(shù),供給與需求增速平。

2012.1-2019.5中國(guó)內(nèi)地酒店業(yè)市場(chǎng)供需和RevPAR同比變化率

數(shù)據(jù)來源:公開資料整理

酒店供需對(duì)我國(guó)酒店市場(chǎng)RevPAR變化的貢獻(xiàn),酒店供給下降或需求上升對(duì)RevPAR有正貢獻(xiàn),反之有負(fù)貢獻(xiàn)。近期一段時(shí)間,數(shù)據(jù)顯示行業(yè)供給上升,需求下降,供給和需求都表現(xiàn)出對(duì)RevPAR的負(fù)貢獻(xiàn),導(dǎo)致RevPAR增速快速下滑。

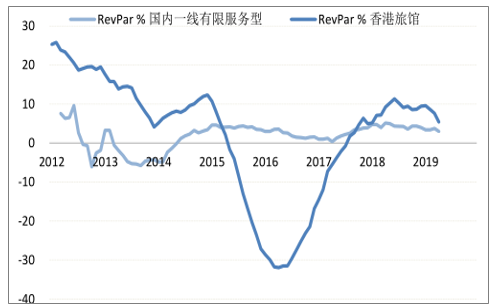

無論是有限服務(wù)型酒店,還是全服務(wù)型酒店,RevPAR維持增長(zhǎng)的主要?jiǎng)恿Χ紒碜杂诠┙o的持續(xù)收縮。從整個(gè)酒店周期上觀察,供給的收縮和擴(kuò)張,也是驅(qū)動(dòng)酒店行業(yè)景氣程度周期性變化的主要力量。

在過去7年中,我國(guó)內(nèi)地全服務(wù)型酒店比有限服務(wù)型酒店受到更強(qiáng)的需求周期性變化的影響,RevPAR增速也呈現(xiàn)出更強(qiáng)的周期性。我們也對(duì)比了香港與內(nèi)地一線城市酒店的數(shù)據(jù),可以看到香港與內(nèi)地酒店出現(xiàn)了近似同步的RevPAR增長(zhǎng)放緩趨勢(shì)。

2012-2019年國(guó)內(nèi)一線城市全服務(wù)型與香港中價(jià)酒店RevPAR增速對(duì)比

數(shù)據(jù)來源:公開資料整理

2012-2019年國(guó)內(nèi)一線城市有限服務(wù)型與香港旅館RevPAR增速對(duì)比

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)最大酒店行業(yè)上市公司錦江股份,到2019年2月份,錦江股份季調(diào)后境內(nèi)酒店平均RevPAR連續(xù)28個(gè)月正增長(zhǎng),3月、4月開始連續(xù)的負(fù)增長(zhǎng)。

經(jīng)季調(diào)的錦江境內(nèi)經(jīng)濟(jì)型酒店RevPAR(元)

數(shù)據(jù)來源:公開資料整理

經(jīng)季調(diào)的錦江境內(nèi)酒店RevPAR變化(%)及原因

數(shù)據(jù)來源:公開資料整理

進(jìn)入2018年以來,支撐錦江季調(diào)RevPAR連續(xù)正增長(zhǎng)的主要?jiǎng)恿κ墙?jīng)濟(jì)型到中高端的升級(jí)因素,單位收入變化因素在2018Q3開始轉(zhuǎn)為負(fù)面。國(guó)內(nèi)以錦江國(guó)際、首旅如家為代表大型酒店集團(tuán)進(jìn)入繁榮期后于2018年開始普遍施行提價(jià)策略,酒店平均房?jī)r(jià)增長(zhǎng)迅速,導(dǎo)致入住率停止增長(zhǎng)乃至出現(xiàn)回撤,境內(nèi)經(jīng)濟(jì)型和中高端RevPAR分別在18年Q3、Q4開始負(fù)增長(zhǎng)。

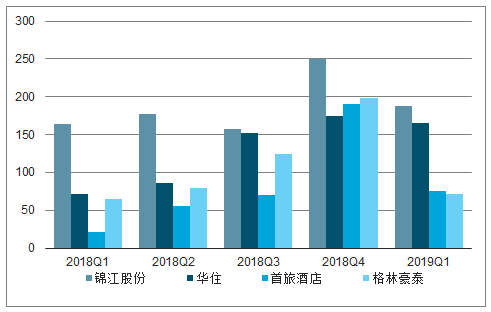

隨著酒店行業(yè)整合步伐加速,國(guó)內(nèi)連鎖酒店格局逐漸清晰,巨頭之間競(jìng)爭(zhēng)愈發(fā)激烈,新開店數(shù)量持續(xù)增長(zhǎng)。從2018年全年來看,凈開店數(shù)量大致呈現(xiàn)逐季升高的趨勢(shì),并在四季度迎來開店高峰。2019年,各大酒店集團(tuán)加快開店進(jìn)程,一季度凈開店數(shù)量較2018年同期大幅增加。華住于2019年Q1上調(diào)全年開店指引,由原來800-900家上調(diào)至1100-1200家,截止2019年3月底,華住擁有規(guī)劃中酒店數(shù)達(dá)1311家;首旅酒店2019年計(jì)劃新開店不少于800家,較2018年開店計(jì)劃450家同樣顯著提速;格林豪泰截止2019年3月底擁有待開業(yè)酒店數(shù)量481家,較2018年末大幅增加51家;錦江雖未對(duì)開店指引做出調(diào)整,但一季度凈開店188家,較2018年同期增加15%,開店水平在同業(yè)中處于領(lǐng)先位置。

2018-2019年一季度中國(guó)四大酒店集團(tuán)凈開業(yè)門店數(shù)量

數(shù)據(jù)來源:公開資料整理

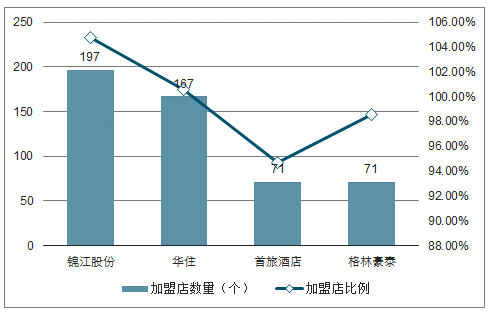

直營(yíng)酒店自負(fù)盈虧,經(jīng)營(yíng)成本高,營(yíng)收隨行業(yè)景氣度與經(jīng)濟(jì)形勢(shì)同步變動(dòng),周期性較強(qiáng),業(yè)績(jī)彈性大;加盟酒店為公司貢獻(xiàn)加盟收入,受行業(yè)環(huán)境影響程度小,與日常經(jīng)營(yíng)成本的脫鉤使得加盟業(yè)務(wù)擁有更大的盈利空間,酒店的加盟比例與整體ROE水平基本呈現(xiàn)正向關(guān)系。截止2018年末,加盟比例最高(98.9%)的格林豪泰擁有四家酒店中最高的ROE水平(30.5%)。出于平滑受益、提升盈利水平的目的,各大酒店2019年新開店普遍以加盟形式為主,加盟新店的比例(新開加盟店/凈開業(yè)酒店數(shù)量)均超過了90%。

2019年一季度中國(guó)酒店新開店加盟

數(shù)據(jù)來源:公開資料整理

與經(jīng)濟(jì)型酒店相比,中高端酒店投資回報(bào)率更高,能夠有效通過在消費(fèi)結(jié)構(gòu)轉(zhuǎn)型、中端酒店消費(fèi)群體逐年增長(zhǎng)的大背景下,國(guó)內(nèi)酒店紛紛加速布局中高端市場(chǎng),完善中高端品牌體系建設(shè),中高端酒店數(shù)量近年來高速增長(zhǎng)。

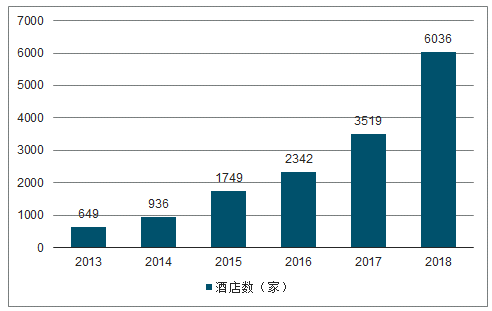

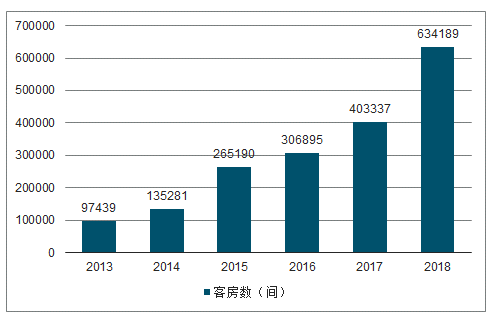

截止2019年1月1日,中端酒店?duì)I業(yè)數(shù)6036家;客房數(shù)634189間,客房同比增長(zhǎng)57.24%。中端酒店規(guī)模增長(zhǎng)的主要?jiǎng)右蛑皇怯捎诮?jīng)濟(jì)型酒店的發(fā)展碰上成本不斷上升的壓力,部分大型連鎖酒店集團(tuán)就把公司資源直接傾向于快捷酒店的升級(jí)市場(chǎng),所以形成中端發(fā)展提速的現(xiàn)象。

2013-2018年全國(guó)中端連鎖酒店數(shù)

數(shù)據(jù)來源:公開資料整理

2013-2018年全國(guó)中端連鎖客房數(shù)

數(shù)據(jù)來源:公開資料整理

目前中國(guó)中產(chǎn)階級(jí)數(shù)量位居全球第一,為消費(fèi)升級(jí)提供雄厚的消費(fèi)能力支持。據(jù)調(diào)查數(shù)據(jù)預(yù)計(jì):到2022年,中國(guó)中產(chǎn)階級(jí)數(shù)量將增長(zhǎng)至2.71億家庭。國(guó)內(nèi)中產(chǎn)階級(jí)數(shù)量增長(zhǎng),將成為中端酒店的消費(fèi)主力。未來,中國(guó)中端酒店市場(chǎng)的潛在消費(fèi)人群有望以年增長(zhǎng)10%左右的速度持續(xù)擴(kuò)大。

中產(chǎn)階級(jí)比重提升、消費(fèi)升級(jí)及高端轉(zhuǎn)移推動(dòng)中端酒店需求增長(zhǎng),中端酒店已成為市場(chǎng)新的投資熱點(diǎn),中端酒店市場(chǎng)的主要品牌運(yùn)營(yíng)情況、增長(zhǎng)勢(shì)頭良好。中端酒店市場(chǎng)迎來了發(fā)展高峰,以維也納、全季為代表的中端酒店頭部企業(yè)領(lǐng)跑效應(yīng)業(yè)日趨明顯,發(fā)展規(guī)模遙遙領(lǐng)先,尤其是維也納酒店門店規(guī)模超1000家,很好的驗(yàn)證了中端酒店市場(chǎng)巨大的發(fā)展空間和良好的盈利模式。

國(guó)際酒店品牌也紛紛放開了中端品牌特許經(jīng)營(yíng)權(quán),通過與中國(guó)本土的酒店管理公司合作的方式,進(jìn)行中端品牌的大規(guī)模市場(chǎng)推廣,出現(xiàn)了全新的合作模式,共同投資、共同建立新品牌、由獨(dú)立團(tuán)隊(duì)進(jìn)行運(yùn)營(yíng)。在我國(guó)中端酒店市場(chǎng)盛宴面前,外資品牌能否后來居上,分得一杯羹,有待市場(chǎng)檢驗(yàn)。

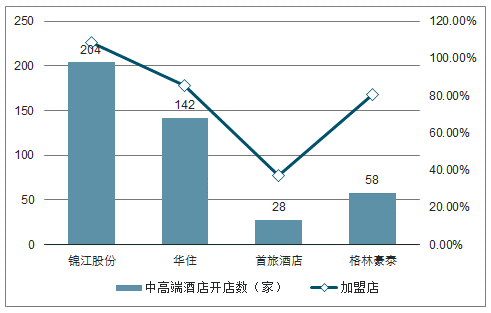

2019年錦江/華住/首旅/格林新開店計(jì)劃中高端酒店占比均超過50%,2019年Q1凈開業(yè)酒店中,錦江、華住和格林的中高端新店比例(中高端新店/凈開業(yè)酒店數(shù)量)超過80%,開店資源向中高端傾斜明顯,首旅由于一季度新開較多管理輸出門店,中高端新店占比較低。

2019年一季度全國(guó)中端酒店新開店

數(shù)據(jù)來源:公開資料整理

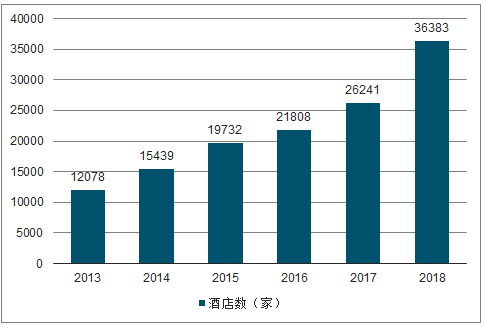

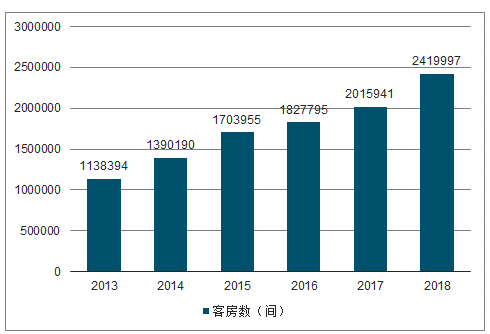

截止2019年1月1日,經(jīng)濟(jì)型酒店?duì)I業(yè)數(shù)36383家;客房數(shù)2419997間,客房同比增長(zhǎng)20.04%。

2013-2018年全國(guó)經(jīng)濟(jì)型連鎖酒店數(shù)

數(shù)據(jù)來源:公開資料整理

2013-2018年全國(guó)經(jīng)濟(jì)型連鎖客房數(shù)

數(shù)據(jù)來源:公開資料整理

經(jīng)濟(jì)型酒店數(shù)量增加后,競(jìng)爭(zhēng)加劇,供求關(guān)系發(fā)生變化;人工租金能耗成本的上漲,無法很好的進(jìn)行成本轉(zhuǎn)移;產(chǎn)品的老化,不能滿足新型消費(fèi)需求。從2016年開始,傳統(tǒng)的經(jīng)濟(jì)型連鎖酒店的增長(zhǎng)開始出現(xiàn)明顯下滑,存在于一種想要轉(zhuǎn)型卻不知如何轉(zhuǎn)的困境中。一、二線城市,經(jīng)濟(jì)型酒店高速發(fā)展的黃金時(shí)期已經(jīng)過去,連鎖化市場(chǎng)接近飽和,但是在一、二線城市中,大量的單店規(guī)模50間房左右的小規(guī)模連鎖酒店,還是較大的連鎖化機(jī)會(huì)存在。

另外廣大的三四線城市,經(jīng)濟(jì)酒店的市場(chǎng)還是剛需的產(chǎn)品,市場(chǎng)競(jìng)爭(zhēng)的格局才剛開始,未來幾年還有較大的成長(zhǎng)空間。在三線以下城市酒店品牌連鎖化程度相對(duì)較低,市場(chǎng)渠道下沉,抓住中國(guó)城鎮(zhèn)化過程中的酒店品牌產(chǎn)業(yè)升級(jí)機(jī)會(huì),也不失為經(jīng)濟(jì)型連鎖酒店擺脫增長(zhǎng)乏力有益的嘗試,市場(chǎng)上已經(jīng)有成功的案例。

OYO的出現(xiàn),某種程度上提供了經(jīng)濟(jì)型酒店轉(zhuǎn)型的新方向。當(dāng)然最終結(jié)局如何,OYO是破局者還是攪局者,還未為可知。創(chuàng)新的模式,對(duì)大部分的經(jīng)濟(jì)型酒店來說,既是新方向,也是新挑戰(zhàn)。

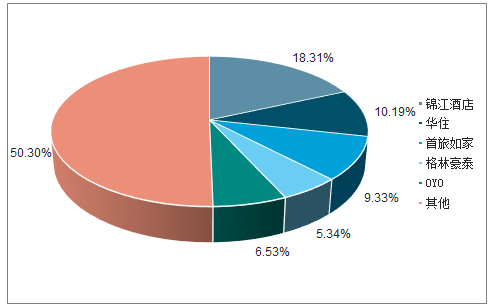

2017年末,OYO進(jìn)入中國(guó)市場(chǎng),一年開出5656家門店、27萬(wàn)間房,超過格林酒店,于2018年底成為國(guó)內(nèi)第四大酒店集團(tuán),令原有四大酒店市占率回落至43.17%,對(duì)內(nèi)資酒店市場(chǎng)造成一定沖擊。

目前OYO已在中國(guó)地區(qū)開出超過10000家門店和50萬(wàn)間房,參考2019年Q1的開店數(shù)據(jù),OYO超過華住、首旅,成為規(guī)模僅次于錦江的全國(guó)第二大酒店集團(tuán)。

2018年國(guó)內(nèi)市場(chǎng)五大酒店集團(tuán)市場(chǎng)占有率

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告》共二十二章,包含2026-2032年中國(guó)酒店業(yè)投資戰(zhàn)略探討,2026-2032年的中國(guó)酒店企業(yè)經(jīng)營(yíng)管理策略,2026-2032年中國(guó)酒店信息化策略解讀等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)酒店業(yè)發(fā)展現(xiàn)狀分析:行業(yè)加快高端化轉(zhuǎn)型,新型主題酒店有望得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國(guó)酒店行業(yè)全景速覽:行業(yè)景氣度有所回升,未來需求規(guī)模將持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)