日前,科創板開鑼,首批25只科創板股票正式掛牌交易,中國資本市場迎來科創新時代。值此全球矚目中國科技創新發展的時刻,2019 智能科技創新發展高峰論壇于7月23日舉辦。此次論壇由聯想圖像、鳳凰網財經主辦,論壇以“智領未來,創新發展”為主題,匯聚業界知名學者、頂尖專家和業界精英,探討智能科技發展機遇。

很多人說中國制造“大而不強”,但實際上“大就是強”

北大國發院院長、長江學者姚洋在主旨演講中表示,中國成為制造業第一大國,但很多人仍然說中國是大而不強,但是一定要記住“大就是強”,沒有什么大而不強,否則就走不到今天。現在出口最大的是機械產品,40年一個輪回。重新發現了中國的優勢,就是在機械行業。現在任正非有一些過去的故事被講出來,他從技術員開始做起,計劃經濟時代的技術員。現在又回到了那個時代,當然這是一個螺旋式的上升,中國有了新的技術,中國也成為了一個創新大國。

中國已經告別了出口導向的發展模式,2014年達到頂峰然后開始下降,出口已經不再是推動中國經濟增長的主要力量。因為出口大的趨勢來說是下降的,所以是經濟增長的一個負項,而不是一個正項。

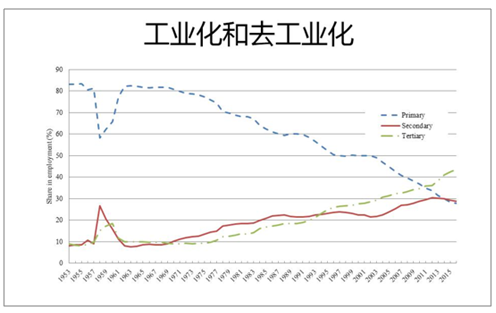

另外,姚洋表示,中國的經濟結構在也發生了巨大的變化。農業份額持續下降,服務業持續上升,工業增長是先上升、后下降,2010年是轉折點。中國已經到了去工業化的階段,去工業化不是說中國不搞工業了,只是工業的份額在下降。對于中等收入陷阱,姚洋認為,那些能夠成功跨越中等收入陷阱的國家或地區,在去工業化之后,其工業勞動生產率還有大幅度的提高。所以不是說工業不重要,而是份額在下降,背后有一些經濟的原因在。

數據來源:公開資料整理

中國經濟體量的增長在過去10年突飛猛進

姚洋表示,中國經濟體量的增長,最大的變化是過去10年。10年前GDP總量只有3.37萬億美元,是美國的四分之一、日本的三分之二,但是去年已經是日本的2.4倍,是美國的三分之二,十年間,和日本實現了非常大的反轉,日本的GDP在5億萬美元左右徘徊,而中國是突飛猛進了。

姚洋表示,全球500強企業,2008年中國有35家,去年有120家,日本52家,美國126家。今年的財富500強,中國的數量已經超過美國,本以為還需要5年時間才能超過美國,結果1年就超過了。新上榜了五六家,包括小米。中國結構轉型的后果有很多方面,勞動收入占比上升、工薪階層的收入占比在上升、財富的集中格局在打破、國內消費占比在上升,儲蓄率下降,當然增長速度也在下降。

另外,姚洋認為,產業工人一年的全成本,中國是10500美元,在發展中的亞洲是最貴的,相比泰國、馬來西亞都要貴2500美元。2016年中國比這兩個國家便宜,但兩年之后已經貴了,中國的勞動力成本的確是上升很快。但是上升快,不完全是個壞事兒,企業有壓力就逼著大家創新。另一方面購買力也會上來,想讓消費上去,一定要讓普通老百姓的收入先上去。

資管新規給出兩年過渡期,但有的機構已開始執行

姚洋認為,市場經濟存在周期性,而投資增長率的變化是經濟周期性的體現之一。

2018年4月27日,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局聯合發布《關于規范金融機構資產管理業務的指導意見》,也被稱為資管新規。

姚洋介紹了資管新規的具體實施及影響,他認為,資管新規的具體內容主要包括三方面:一是銀行的表外業務轉入表內管理;二是銀行的資管業務從銀行剝離;三是金融機構的投資不允許期限錯配。

姚洋表示,雖然2018年4月發布的資管新規給出了超過兩年的過渡期,但一些金融機構已經開始執行。

談及國內一些企業債務高企的問題,姚洋表示,短期內要救急,長期應清理整個金融市場的壞賬。

長期以來,我國能源特別是自然資源的使用成本非常低,眾多制造業采取粗放型的增長方式,隨著國內自然能源的消耗,生產成本的上揚,依靠低價很難再參與競爭。從持續發展看,提高低端產品(低科技產品)的技術含量和附加值,由低科技、價值鏈底端向價值鏈高端挺進刻不容緩。綜觀近半個世紀的全球制造業可以發現,制造業發展經歷了四個階段:

第一階段:50-70年代,以機械化、自動化、標準化發展,傳統制造業的飛速發展使得全世界由物質缺乏時代走向了飽和時代;

第二階段:70-90年代,由于第一階段把人們帶入物質飽和時代后,改變了以往的供求關系,市場進入需求導向時代,消費觀念出現了結構性的變化,消費需求呈現出多樣化和個性化;

第三階段:90年代-20世紀末,新產品更新速度更快,集裝箱運輸和信息技術的發展,使得產品銷售半徑不斷增加,制造業以規模和成本控制制勝;

第四階段:21世紀后,全球市場需求的個性化、多樣化趨勢更加明顯,制造業面臨全球性、多樣化、個性化需求的挑戰,規模和成本控制不再是制勝的法寶,制造業需要進行全新的、多模式的發展。

發展制造業首先要靠創新,突破核心技術,搶占技術制高點,獲得技術話語權,這是最重要的。

同時,要把質量和創新看得同樣重要,只有把質量搞好,中國制造才能去掉“山寨”和比較低級的形象。

然后就是軟實力,包括設計能力、改善用戶體驗的能力。中國一定要在設計界有話語權,要培養大量的設計人才。只有把設計搞好,中國品牌才有機會在全球越做越好。

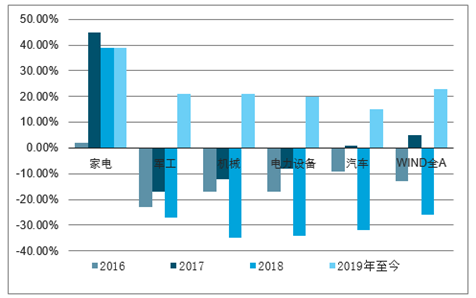

制造板塊資本市場表現

數據來源:公開資料整理

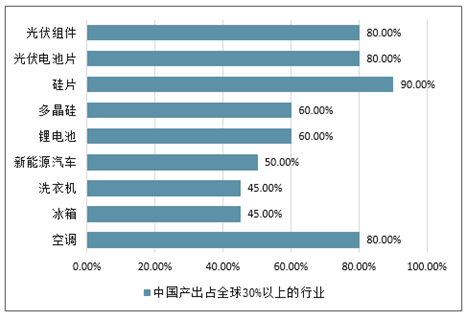

中國產出占全球30%以上的行業

數據來源:公開資料整理

裝備制造業是國之重器,是制造業的基石,在實現中國制造由大到強的轉變中肩負重要使命。隨著智能制造領域政策的持續出臺,中國制造業逐漸向智能制造方向轉型,并開始大量應用云計算、大數據、機器人等相關技術。

在國家政策推動,制造業技術轉型升級等背景下,中國智能制造產業發展迅速,對產業發展和分工格局帶來深刻影響。數據顯示,2017年中國智能制造行業市場規模為15150億元,增長率為22.6%,伴隨著技術的逐漸完善,應用產業的不斷拓展,市場規模將持續增長,預計2019年市場規模將超19000億元。

智能制造行業作為中國制造業的主要驅動力之一,利好政策的不斷出臺,行業將持續穩定增長,在中國制造業中所起到的地位將會越來越重要。從發展前景、技術融合、商業模式等方面來看2019中國智能制造將迎十大發展趨勢。

1、短期陰霾難擋智能制造發展持續升溫的步伐

目前,我國工業機器人在汽車制造、電子產品制造等成熟度高的領域應用率逐漸飽和。隨著企業數字化、網絡化、智能化改造的內生需求和動力逐漸增長,智能制造將逐漸向以冶金、石化、紡織、工程機械等傳統領域滲透,智能制造發展將持續升溫。

2、技術縱深程度高的工業場景有望成為“AI+”廣泛應用的突破點

人工智能與工業的深度融合將逐步從通用性技術領域向技術縱深程度高的專業技術場景轉變,實現從上游設計、原料投遞,到中游制造、人機協作,再到下游服務、監測運維,最終再指導工業設計和技術升級的應用閉環。

3、構建精準數據流閉環將成為打造智能制造生態體系的關鍵

隨著工業數據屬性發生根本性改變,工業大數據價值越來越被重視。未來工業數據將呈現從消費數據、工業大數據到精準數據流的轉變,構建從采集、分析、轉化、反饋等環節的精準數據流閉環將成為打造智能制造生態體系的關鍵。

4、行業及場景的聚焦將引領互聯網企業進軍工業領域

互聯網企業進軍工業領域具有天然的技術和平臺優勢,我國“互聯網+智能制造”已取得初步成效。未來聚焦智能制造具體行業及場景,將成為互聯網企業發展智能制造的重要切入點。

5、行業級工業互聯網平臺將率先探索出市場化商業模式

通用性行業平臺由于縱深程度有限,市場供給與需求并不匹配,使得企業上云意愿不強,尚未探索出成熟的市場化模式。行業級工業互聯網平臺由于兼具聚焦和普適雙重特性,面對智能制造各行業不同需求,有望率先探索出可行的市場化商業模式。

6、工業企業附加值提升關鍵點將由設備價值挖掘轉向用戶價值挖掘

工業發展進程正在從企業產品牽引用戶需求轉變為用戶需求引領企業生產,智能制造對于工業領域附加值的提升也應該逐步從生產制造環節的降本增效,轉向提供高附加值衍生服務,即“智能制造“生產的”智能產品”提供的“智能服務”,將成為工業企業附加值提升的關鍵。

7、安全性將成為企業智能化升級決策的重要依據

工業核心數據、關鍵技術專利、企業用戶數據等數字化資產已成為企業核心資產。目前我國數據安全法規體系和監督機制尚不健全,一定程度上抑制了企業智能化升級步伐。未來,提高數據全生命周期安全性,增加企業上云信任度和意愿,將成為中國企業智能化升級決策的重要依據。

8、智能制造系統集成發展將深度根植行業

智能制造系統解決方案作為綜合性集成服務,既要面對“兩頭占款”帶來的資金壓力,還要滿足團隊對于專業人才的高需求,多領域“全面出擊”的發展路線將給企業來帶沉重的包袱。未來,深度聚焦細分行業的系統集成商有望扛起產業發展大旗。

9、超高附加值制造領域將成為增材制造在工業領域的最優切入點

增材制造技術具有生產成本下限高、上限低的特性,在桌面級應用及簡單工藝大規模制造場景都不具備成本優勢,規模化商用遲遲不能鋪開,而以發動機、風電葉片、潛艇螺旋槳等為代表的超高附加值、超大型定制化單品制造領域,有望成為增材制造技術在工業領域的最優切入點。

10、汽車、3C等行業將引領數字孿生技術加速普及

數字孿生技術作為企業數字化升級和智能工廠建設的第一選擇,將從數字產品孿生、生產制造流程數字孿生和設備數字孿生三個層面,優先在工藝成熟度較高的汽車制造、電子制造領域鋪開。預計到2020年,至少50%年收入超過10億元的制造商將為其產品或資產啟動至少一項數字孿生項目。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國3C制造行業市場全景調研及發展趨向研判報告

《2023-2029年中國3C制造行業市場全景調研及發展趨向研判報告》共十五章,包含2023-2029年中國3C制造行業投資前景,2023-2029年中國3C制造業企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢