2019年,支付寶上的兩大網紅——相互寶、好醫保長期醫療,都有過拒賠事件。前者是互助平臺,后者是保險,陸陸續續有粉絲在問:相互寶是不是不靠譜?好醫保我也買了,要退嗎?保險果然「這也不賠那也不賠」?

兩起「拒賠」都合理,相互寶、好醫保不是騙紙,相互寶可以加入,但更建議作為重疾險的補充。

1相互寶、好醫保為啥拒賠?

簡單梳理下兩起拒賠案例的經過,

一、相互寶「拒賠」:健康告知不如實

前陣子的相互寶拒賠第一案,鬧得沸沸揚揚:

相互寶成員唐先生,意外導致雙股骨折,陷入深度昏迷,于是家屬申請了互助金。但相互寶調查員發現:唐先生加入前,因皮肌炎住院、遵醫囑長期服用激素藥物。

這不符合相互寶的「健康要求」:近兩年內沒有連續服藥超過30天或連續住院超過15天。于是拒賠。

但家屬認為,唐先生沒有長期堅持服藥,得皮肌炎和意外摔傷也無關,該理賠。

然后,相互寶發起了大眾賠審。5個小時內,250852人參與了投票,其中57.7%的賠審團支持拒賠。

隨后,唐先生家屬主動撤回了申請。最終的結果,當然也是不予理賠。

二、好醫保•長期醫療「拒賠」:就診醫院不符合約定

某用戶買了好醫保•長期醫療,因心律失常在武漢亞洲心臟病醫院住院治療,并做了一次微創手術。

隨后找好醫保理賠,被拒絕。

因為,他就醫的亞洲心臟病醫院,是個私立醫院。而好醫保的合同規定:在「二級及以上公立醫院」住院治療,才能申請理賠。

資料來源:公開資料整理

所以,相互寶、保險,都不是「原罪」。要享受保障,就得遵守契約精神。無論是互助平臺,還是保險,都是如此。

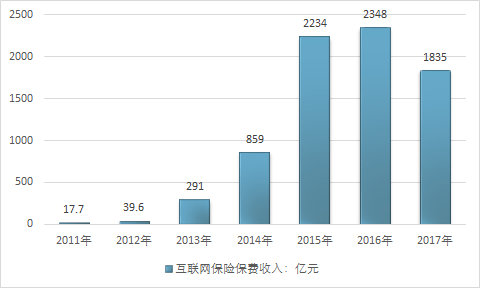

2011年~2017年中國互聯網保險保費收入

資料來源:公開資料整理

三、相互寶可以加入嗎?靠譜不?

可以入,作為錦上添花的補充挺好。錢多多也加入了,沒病沒災,就當獻愛心了,用上的話,也是一份保障。但是,相互寶不能替代保險,想要長期、穩定的大病保障還是得買重疾險。因為,相互寶保額低、保障范圍窄,而且有隨時終止的風險。

2、做好這幾點,遠離拒賠風險

以小博大、穩妥轉移風險,目前只有保險能做到。買了保險,誰都不希望用上。但真到了十萬火急、需要它的時候,誰都不愿意陷入理賠糾紛。

6條規避拒賠風險的要點,請收好。

1、健康告知、智能核保要如實

不夸張地說,大部分的理賠隱患,都埋在這一步了。

要知道,甭管是體檢中心的報告、10年前的就診記錄,還是小診所的看病記錄……只要保險公司想查,掘地三尺也能查出來。

誰都別抱僥幸心理。

記住了,「如實告知」,有三個原則:有問必答,不問不答,未經診斷、默認沒有。具體點我看這篇文章。

身體賊健康的,一切好說。萬一身體有點小毛病的,健康告知的難度倍增:

健康告知密密麻麻,真的不太友好,還沒讀完眼先瞎了;

體檢報告、診斷報告上的異常項,非醫學背景出身的人,未必能和健康告知的疾病對上號。

2、職業類別也得符合

衡量一個人的出險概率,不僅看健康,也看職業。

投保時,確認自己符合職業要求;

后續職業變動,打保險公司電話,或在微信公眾號,做「保單保全」,尤其是突然從事了更高危的職業。

3、就診醫院符合規定

百萬醫療險、小額醫療險、意外險(意外醫療報銷):一般都要求在二級及以上公立醫院普通部住院或治療,才能報銷。

重疾險:不需要報銷,但一般也需要二級及以上公立醫院,出具診斷報告。

壽險:身故理賠,需要醫療機構、公安部門或其他相關機構出具的死亡證明;全殘理賠,一般也要求二級及以上醫院出具鑒定書。

當然,也有例外,比如:尊享e生旗艦版,要求為二級及以上醫院普通部,不限公立或私立。

一切以條款為準。

4、看清免責條款

免責條款,也叫責任免除,也就是保險公司不賠的情況。

比如:醫療險,一般「既往癥」不賠;壽險,投保人故意殺害被保險人,不賠。

5、按時繳費

別笑,真有因為這個原因被拒賠的。

沒按時繳費,會怎樣?

寬限期:60天內,保險還有效,出險照常賠;

中止期:超過60天、但沒超過2年,出險不能賠,但可以補交保費,恢復保障;

終止期:超過2年,保單作廢,補交保費也無濟于事了。

續保前,或忘記繳費時,保險公司一般會發短信提醒,錢多多認真提醒

換手機號了,告訴保險公司,否則保險公司想提醒你也聯系不上啊;

投保時綁定的銀行卡注銷了,或不打算用了、長期余額不足,記得聯系保險公司「換卡」;

預留的郵箱,也得關注著,萬一保險公司聯系不上你,至少還能發郵件提醒;

定期整理保單,尤其是一年期保險,就算一時忘記續保,整理保單時也能發現。

保單管理表,我之前設計過,大家可以找顧問要。放心選的保單管理工具,也在開發中嘍~

6、及時報案理賠

這里的「報案」,不是找警察蜀黍,而是找保險公司。

保險產品一般會要求,出事后10天內報案,但不算硬性規定。

一般來說,壽險的索賠時效是5年,重疾險、醫療險、意外險等產品的索賠時效是2年。

這個索賠時效,不是從保險事故發生的那天算起的,而是從被保險人或受益人,知道保險事故發生的那天算起。

但是,及時報案,也能更快拿到保險金嘛。

做好以上六點,理賠不劈叉。

2010-2018年中國保險業保費收入情況

年份 | 保險業保費收入:萬元 |

2010年 | 145279714.55 |

2011年 | 143392512.22 |

2012年 | 154879298.09 |

2013年 | 172222375.23 |

2014年 | 202348105.82 |

2015年 | 242825194.63 |

2016年 | 309591008.90 |

2017年 | 365810073.85 |

2018年 | 380166228.65 |

資料來源:保監會

2010-2018年中國保險業賠付支出情況

年份 | 保險業賠付支出:萬元 |

2010年 | 32004291.64 |

2011年 | 39293732.38 |

2012年 | 47163184.60 |

2013年 | 62129030.29 |

2014年 | 72162124.60 |

2015年 | 86741397.49 |

2016年 | 105128899.84 |

2017年 | 111807932.57 |

2018年 | 122978747.97 |

資料來源:保監會

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢