一、酒、飲料和精制茶制造業發展現狀

中國白酒行業盈利模式由總量增長模式向結構優化模式轉變,行業競爭由無序競爭向相對有序競爭轉變,競爭向縱深發展,品牌化趨勢明顯,流通渠道扁平化,經銷商專業化、品牌化,廠商合作向戰略性轉型。

隨著經濟發展及居民收入增加,高端產品市場呈現快速上升的趨勢,加之渠道、終端之爭愈演愈烈,中高檔市場的競爭將成為決定行業競爭格局的主導力量。

目前,中國飲料行業是中國消費品中的發展熱點和新增長點。中國飲料市場已成為中國食品行業中發展最快的市場之一,并且經過行業不斷地發展和成熟,逐漸改變了以往規模小、產品結構單一、競爭無序的局面,飲料企業的規模和集約化程度不斷提高,產品結構日趨合理。

1、工業增加值及出口交貨值

中國酒、飲料和精制茶制造業工業增加值累計同比呈波動狀態,2017年6月中國酒、飲料和精制茶制造業工業增加值累計同比9.8%,為2017年累計同比最高;2018年2、3月中國酒、飲料和精制茶制造業工業增加值累計同比8.5%,為2018年累計同比最高;2019年6月中國酒、飲料和精制茶制造業工業增加值累計同比6.5%為2019年累計同比最高。

2014-2019年中國酒、飲料和精制茶制造業工業增加值累計同比

資料來源:國家統計局、智研咨詢整理

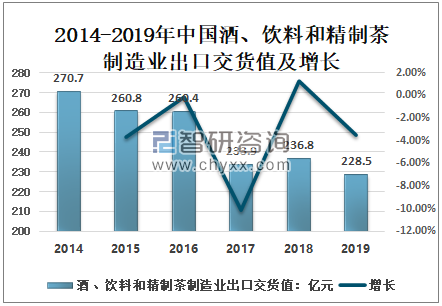

2014-2019年中國酒、飲料和精制茶制造業出口交貨值呈下降趨勢,至2019年中國酒、飲料和精制茶制造業出口交貨值228.5億元,比上年減少8.3億元,同比下降3.51%。

2014-2019年中國酒、飲料和精制茶制造業出口交貨值及增長

資料來源:國家統計局、智研咨詢整理

2、企業單位數

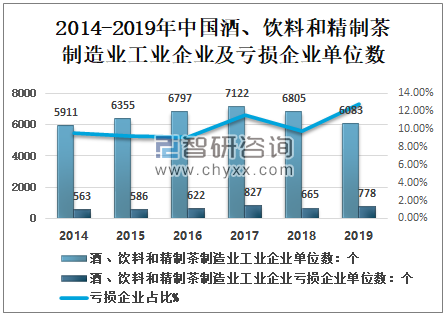

2014-2017年中國酒、飲料和精制茶制造業工業企業及虧損企業單位數呈增長趨勢,2018年起下降,酒、飲料和精制茶制造業工業企業單位數6805個,其中,虧損企業單位數665個,占比9.77%;2019年中國酒、飲料和精制茶制造業工業企業單位數6083個,其中,虧損企業單位數778個,占比12.79%;

2014-2019年中國酒、飲料和精制茶制造業工業企業及虧損企業單位數

資料來源:國家統計局、智研咨詢整理

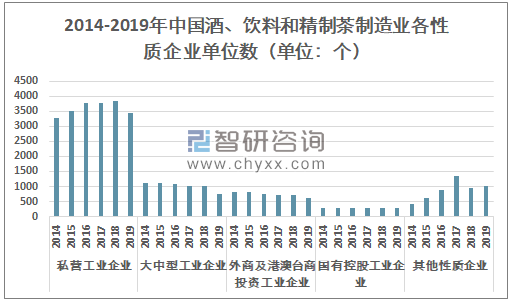

2018年中國酒、飲料和精制茶制造業工業企業單位數6805個,其中,私營工業企業單位數3833個,大中型工業企業單位數1025個,外商及港澳臺商投資工業企業單位數722個,國有控股工業企業單位數282個,其他性質企業單位數943個;2019年中國酒、飲料和精制茶制造業工業企業單位數6083個,其中,私營工業企業單位數3441個,大中型工業企業單位數756個,外商及港澳臺商投資工業企業單位數609個,國有控股工業企業單位數277個,其他性質企業單位數1000個。

2014-2019年中國酒、飲料和精制茶制造業各性質企業單位數(單位:個)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國酒、飲料和精制茶制造業行業市場競爭現狀及投資方向研究報告》

3、經營情況

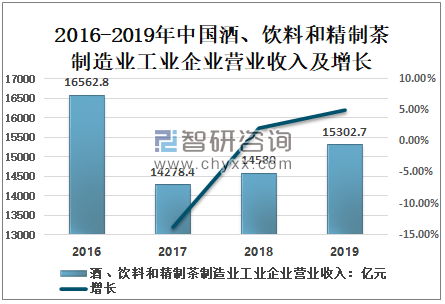

2016年中國酒、飲料和精制茶制造業工業企業營業收入16562.8億元;2017年呈現斷涯式下降,酒、飲料和精制茶制造業工業企業營業收入下降至14278.4億元,比上年減少2284.4億元,同比下降13.79%;2018年起稍有回升,酒、飲料和精制茶制造業工業企業營業收入下降至14580億元,比上年增加301.6億元,同比增長2.11%;2019年中國酒、飲料和精制茶制造業工業企業營業收入15302.7億元,比上年增加722.7億元,同比增長4.96%。

2016-2019年中國酒、飲料和精制茶制造業工業企業營業收入及增長

資料來源:國家統計局、智研咨詢整理

2018年中國酒、飲料和精制茶制造業利潤總額2011億元,比上年增加277.4億元,同比增長16.00%;2019年中國酒、飲料和精制茶制造業利潤總額2216.6億元,比上年增加205.6億元,同比增長10.22%。

2014-2019年中國酒、飲料和精制茶制造業利潤總額及增長

資料來源:國家統計局、智研咨詢整理

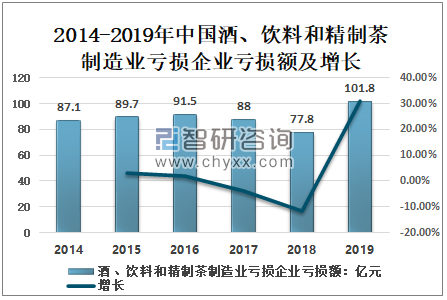

2018年中國酒、飲料和精制茶制造業虧損企業虧損額77.8億元,比上年減少10.2億元,同比下降11.59%;2019年中國酒、飲料和精制茶制造業虧損企業虧損額101.8億元,比上年增加24億元,同比增長30.85%。

2014-2019年中國酒、飲料和精制茶制造業虧損企業虧損額及增長

資料來源:國家統計局、智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國烘焙油脂行業市場政策匯總、產業鏈、市場規模、競爭格局及未來發展趨勢分析:健康化轉型成為核心主線[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國紡織品檢測行業發展歷程、產業鏈、發展現狀、競爭現狀及趨勢研判:需求不斷增加,項目也日益多樣,市場競爭越來越激烈[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中國SPA行業產業鏈、市場規模、門店數量、競爭格局和發展趨勢:消費升級與健康需求共振,推動SPA行業規模增長[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎳礦行業分類、儲量、產量、重點企業分析:國內資源稟賦較薄弱,進口依賴加深[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國煤炭儲運行業政策、產業鏈、發展現狀、重點企業及趨勢研判:受資源分布不均和消費地不匹配影響,煤炭儲運規模達萬億元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)