一、概況

小額貸款是以個人或企業為核心的綜合消費貸款,貸款的金額一般為1萬元以上,20萬元以下。辦理過程一般需要做擔保。小額貸款是微小貸款在技術和實際應用上的延伸。 小額貸款在中國:主要是服務于三農、中小企業。小額貸款公司的設立,合理地將一些民間資金集中了起來,規范了民間借貸市場,同時也有效地解決了三農、中小企業融資難的問題。目前也有針對上班族提供的的個人小額貸款數額一般在1千-5萬元不等,大部分不需要抵押,但信用、信息審核比較嚴格。

小額貸款分類

資料來源:智研咨詢整理

小額貸款公司是由自然人、企業法人與其他社會組織投資設立,不吸收公眾存款,經營小額貸款業務的有限責任公司或股份有限公司。

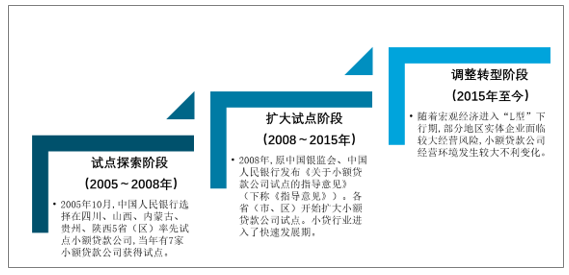

小額貸款公司發展歷程

資料來源:智研咨詢整理

二、小額貸款現狀

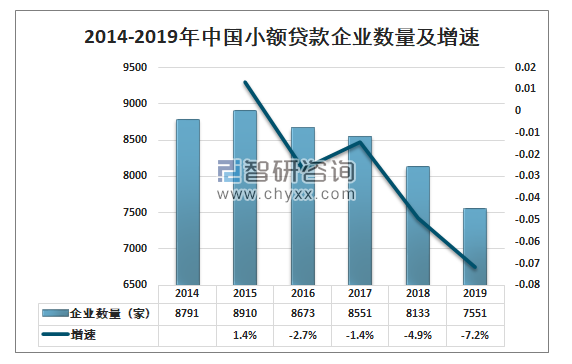

智研咨詢發布的《2020-2026年中國小額貸款行業市場運營模式及競爭策略研究報告》數據顯示:近幾年,小額貸款企業數量逐年下降,2019年中國小額貸款企業數量7551家,同比下降7.2%。

2014-2019年中國小額貸款企業數量及增速

資料來源:中國人民銀行、智研咨詢整理

其中,2019年江蘇省小額貸企業數量最多,占全國小額貸款企業數量的7.5%;其次是遼寧省,占全國小額貸款企業數量的6.4%;再次是廣東省與河北省,分別占全國小額貸企業數量的6%與5.6%。

2019年小額貸款企業數量前五地區(家)

資料來源:中國人民銀行、智研咨詢整理

2019年除個別小額貸款公司由于停業、歇業、注銷等原因導致人員解散外,其他小額貸款公司人員流失情況也比較嚴重。2019年中國小額貸款從業人數80846人,同比下降11%。

2014-2019年中國小貸額貸款從業人數及增速

資料來源:中國人民銀行、智研咨詢整理

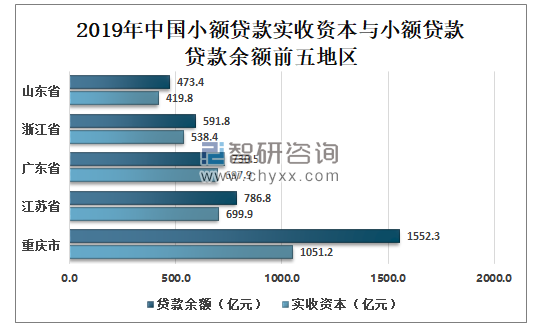

近幾年,小額貸款公司貸款余額略有下降。2019年中國小額貸款企業貸款余額為9108.78億元,同比下降4.6%;中國小額貸款企業實收資本8097.51億元,同比下降3.2%。

2014-2019年中國小額貸款企業實收資本及貸款余額

資料來源:中國人民銀行、智研咨詢整理

其中,全國地區小額貸款實收資本最多為重慶,占全國小額貸款實收資本的13%;其次是江蘇省,占全國小額貸款實收資本的8.64%;再次是廣東省與浙江省,分別占全國小額貸款實收資本的8.62%與6.65%。

2019年中國小額貸款實收資本與小額貸款余額前五地區

資料來源:中國人民銀行、智研咨詢整理

三、小額貸款公司存在的問題

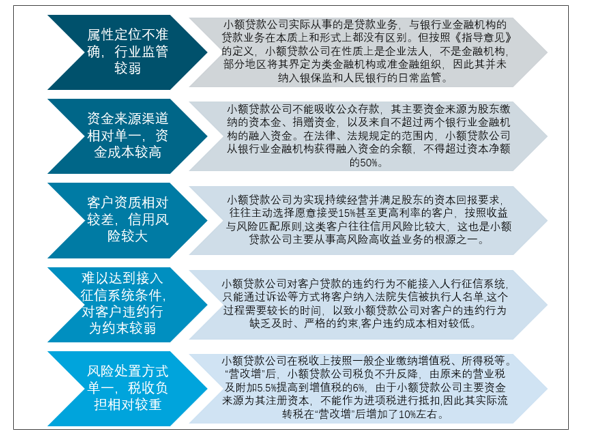

小額貸款公司一般由實體企業發起設立,這些實體股東對小額貸款公司董監高提名或任用具有絕對的話語權,部分小額貸款公司經營管理團隊主要來自其實體企業股東,即使是來自銀行業的人員,也主要是一些支行行長級及以下的營銷型人員,缺乏銀行或金融系統管理尤其是中后臺管理經驗與從業經歷,不了解貸款業務的基本邏輯,習慣性地用實體企業或者單純的客戶營銷的管理思路、管理理念進行經營管理,導致小額貸款公司經營管理手段和方法相對比較粗放,在客戶準入標準、客戶資質要求、貸款審查審批、貸后管理以及對從業人員的行為管理等方面要求不嚴格,導致部分小額貸款公司的信用風險、操作風險、道德風險都比較大。

小額貸款公司存在的問題

資料來源:智研咨詢整理

四、小額貸款公司發展趨勢分析

從試點情況看,傳統小額貸款公司分化明顯,部分小貸公司因經營不善、風險較高已被市場淘汰或處于生死掙扎的邊緣,部分小貸公司背靠股東支持勉強維持生存,僅有小部分謹慎經營的小貸公司發展相對比較正常。傳統小額貸款公司應加快轉型發展,根據股東背景和資本實力并結合市場資源稟賦,堅定“小額分散”、“小快特新精”的經營理念,確定符合自身實際的戰略導向和目標市場定位,切實增強風險管控和風險抵御能力,才能實現持續發展。

小額貸款公司發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中小企業小額貸款行業發展戰略規劃及投資機會預測報告

《2026-2032年中國中小企業小額貸款行業發展戰略規劃及投資機會預測報告》共十四章,包含2026-2032年中小企業小額貸款行業投資機會與風險,中小企業小額貸款行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中小企業小額貸款行業產業鏈、機構數量及貸款余額分析:小貸機構數量下滑但風險緩釋,監管政策推動行業規范穩健前行[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)