一、概況

襪子是總稱,按原料分有棉紗襪、毛襪、絲襪和各類化纖襪等,按造型上有長筒襪、中筒襪、船襪,連褲襪等,還有平口、羅口,有跟、無跟和提花、織花等多種式樣和品種。

襪子種類

資料來源:智研咨詢整理

現(xiàn)今國內(nèi)襪子大生產(chǎn)基地主要有浙江諸暨大唐鎮(zhèn)、吉林遼源、廣東里水鎮(zhèn)三大基地,其中浙江諸暨大唐鎮(zhèn)是一座集輕紡原料、襪子成品市場、襪機配件市場、聯(lián)托運市場和會展、旅游、購物于一體的現(xiàn)今國內(nèi)最大的襪業(yè)商貿(mào)綜合城,躋身全省十大集貿(mào)市場先列,被評為浙江省百強市場、浙江省區(qū)域性重點市場、浙江省四星級文明規(guī)范市場。

國內(nèi)襪子大生產(chǎn)基地

資料來源:智研咨詢整理

二、產(chǎn)銷量及進出口

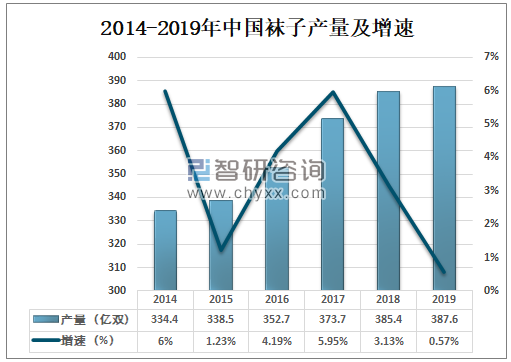

中國襪子產(chǎn)業(yè)經(jīng)過多年的發(fā)展,已經(jīng)形成了相當(dāng)大的產(chǎn)量規(guī)模。2014年以來我國襪子產(chǎn)量呈不斷增長趨勢,2018年中國襪子產(chǎn)量385.4億雙,同比增長3.13%;2019年中國襪子產(chǎn)量387.6億雙,較上年增加2.2億雙,同比增長0.57%。

2014-2019年中國襪子產(chǎn)量及增速

資料來源:智研咨詢整理

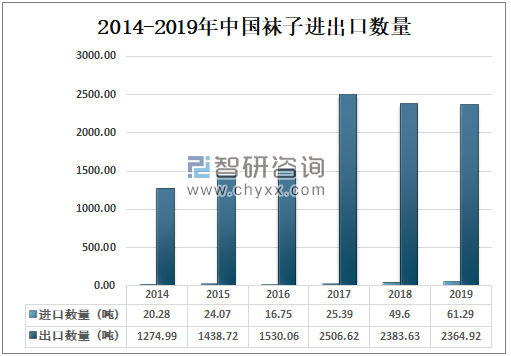

襪子行業(yè)風(fēng)險較小,受經(jīng)濟風(fēng)波、政治因素影響不大,所以一般在出現(xiàn)經(jīng)濟危機時,襪子行業(yè)都能保持穩(wěn)步增長。2018年中國襪子進口數(shù)量49.6噸,出口數(shù)量2383.63噸;2019年中國襪子進口數(shù)量61.29噸,出口數(shù)量2364.92噸。

2014-2019年中國襪子進出口數(shù)量

資料來源:中國海關(guān)、智研咨詢整理

我國襪子產(chǎn)品的出口中,棉質(zhì)襪、化纖襪和毛質(zhì)襪都在增長。雖然中國的棉質(zhì)襪在國際市場中的單價在上升、競爭力在下降,但還是目前主要出口的產(chǎn)品之一。2018年中國襪子進口金額70.5萬美元,出口金額3343.2萬美元;2019年中國襪子進口金額101萬美元,出口金額3863.5萬美元。

2014-2019年中國襪子進出口金額

資料來源:中國海關(guān)、智研咨詢整理

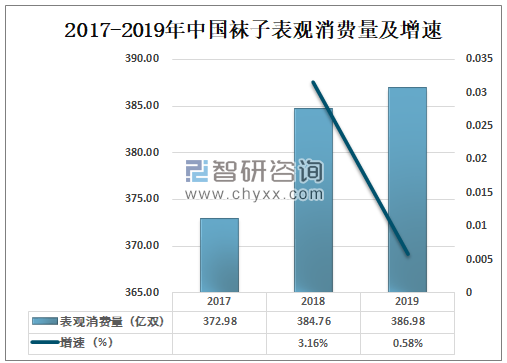

隨著經(jīng)濟水平發(fā)展和消費習(xí)慣的形成,我國襪子的消費周期將會縮短,同時消費量將大幅提升。2018年中國襪子表觀消費量384.76億雙,同比增長3.16%;2019年中國襪子表觀消費量386.98億雙,同比增長0.58%。

2017-2019年中國襪子表觀消費量及增速

資料來源:智研咨詢整理

三、主要企業(yè)

中高端市場棉襪生產(chǎn)企業(yè)數(shù)量不多,并且擁有先進的生產(chǎn)設(shè)備、管理理念和生產(chǎn)技術(shù),更有創(chuàng)新研發(fā)能力和市場營銷能力,在國內(nèi)外市場擁有很強的競爭力。我國知名襪子生產(chǎn)企業(yè)有浪莎控股集團有限公司、南極電商(上海)有限公司、浙江耐爾集團有限公司等。

中國襪子知名企業(yè)

品牌 | 公司名稱 |

浪莎LANSWE | 浪莎控股集團有限公司 |

夢娜MENGNA | 浙江夢娜襪業(yè)股份有限公司 |

寶娜斯BONAS | 浙江寶娜斯襪業(yè)有限公司 |

耐爾NAIER | 浙江耐爾集團有限公司 |

南極人 | 南極電商(上海)有限公司 |

七匹狼SEPTWOLVES | 福建七匹狼實業(yè)股份有限公司 |

北極絨beijirog | 北極絨(上海)紡織科技發(fā)展有限公司 |

芬那絲 | 浙江芬莉襪業(yè)有限公司 |

貓人MiiOW | 武漢貓人制衣有限公司 |

資料來源:智研咨詢整理

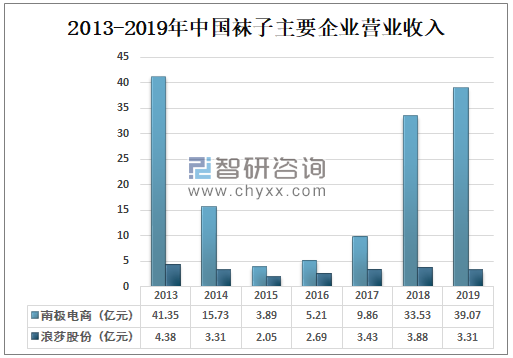

智研咨詢發(fā)布的《2020-2026年中國襪子行業(yè)市場調(diào)研分析及投資戰(zhàn)略咨詢報告》數(shù)據(jù)顯示:中國襪子知名企業(yè)有南極人、浪莎襪業(yè)等,2018年中國南極電商、浪莎股份營業(yè)收入分別是33.53億元、3.88億元;2019年中國南極電商、浪莎股份營業(yè)收入分別是39.07億元、3.31億元。

2013-2019年中國襪子主要企業(yè)營業(yè)收入

資料來源:公司年報、智研咨詢整理

四、發(fā)展趨勢

襪子制造行業(yè)是一個傳統(tǒng)產(chǎn)業(yè),行業(yè)所面臨的產(chǎn)品定位不清晰、品質(zhì)不穩(wěn)定、產(chǎn)品品牌運作薄弱等問題,使得價格成為最主要的競爭手段,導(dǎo)致中國制襪企業(yè)長期處于價值鏈底層。隨著科技發(fā)展,現(xiàn)代科學(xué)技術(shù)對各行各業(yè)的不斷滲透,我國襪業(yè)迎來了一次產(chǎn)業(yè)升級,運用高新技術(shù)對制襪產(chǎn)業(yè)進行改造已成為一種發(fā)展趨勢。襪子行業(yè)開始由傳統(tǒng)行業(yè)企業(yè)向現(xiàn)代化企業(yè)發(fā)展。

襪子行業(yè)發(fā)展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國襪子行業(yè)市場全景分析及前景戰(zhàn)略研判報告

《2026-2032年中國襪子行業(yè)市場全景分析及前景戰(zhàn)略研判報告 》共八章,包含襪子行業(yè)下游銷售渠道及重點區(qū)域發(fā)展?jié)摿Ψ治觯袊m子行業(yè)代表性企業(yè)案例分析,中國襪子行業(yè)投資前景及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國襪子行業(yè)政策匯總、產(chǎn)業(yè)鏈圖譜、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢研判:市場格局高度分散,TOP10品牌占比不足5%[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![健盛集團棉襪業(yè)務(wù)穩(wěn)健增長,無縫服飾迎來拐點[圖]](http://img.chyxx.com/2021/12/Z3380J3YYZ_m.png?x-oss-process=style/w320)