一、概況

鎳是一種銀白色金屬,在空氣中很容易被空氣氧化,表面形成有些發(fā)烏的氧化膜,因此人們見到的鎳常顏色發(fā)烏。鎳質(zhì)堅(jiān)硬,有很好的延展性,磁性和抗腐蝕性,且能高度磨光。鎳在地殼中含量也非常豐富。在自然界中以硅酸鎳礦或硫、砷、鎳化合物形式存在。鎳常被用于制造不銹鋼、合金結(jié)構(gòu)鋼等鋼鐵領(lǐng)域,電鍍,高鎳基合金和電池等領(lǐng)域,廣泛用于飛機(jī)、雷達(dá)等各種軍工制造業(yè),民用機(jī)械制造業(yè)和電鍍工業(yè)等。

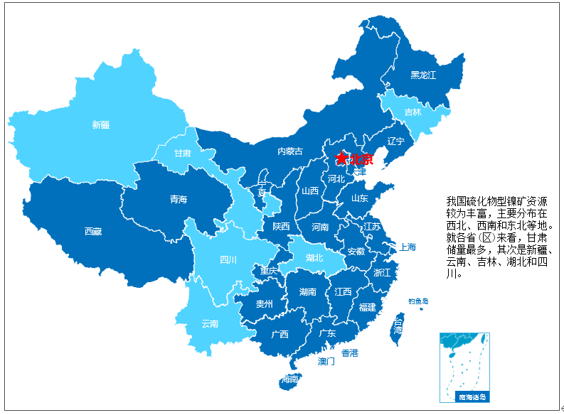

我國硫化物型鎳礦資源較為豐富,主要分布在西北、西南和東北等地。就各省(區(qū))來看,甘肅儲量最多,其次是新疆、云南、吉林、湖北和四川。

我國鎳礦資源分布

資料來源:智研咨詢整理

自然界中的鎳主要以紅土鎳礦和硫化礦形式存在。冶煉技術(shù)的提高和鎳生鐵的廣泛使用,紅土鎳礦開采成為主流。

鎳性質(zhì)和特點(diǎn)

種類 | 占世界鎳儲量比例 | 已開采比例 | 開采成本比較 | 成本差異形成原因 | 冶煉方法 | 結(jié)論 |

硫化鎳礦 | 39.4% | 70% | 成本主要在采選環(huán)節(jié);冶煉成本相對較低。 | 1、硫化礦有更多的副產(chǎn)品,攤低成本;2、硫化礦處理工藝更加成熟,需要投入的基礎(chǔ)建設(shè)等成本較氧化礦低。 | 火法冶煉純鎳 | 隨著硫化鎳礦的不斷開采,儲量與產(chǎn)量的比例差異,導(dǎo)致了硫化礦的開采過度和品位下降,隨著紅土鎳礦冶煉技術(shù)的不斷成熟,2010年之 后人們將開發(fā)重點(diǎn)從硫化礦轉(zhuǎn)向紅土鎳礦。 |

氧化鎳礦 | 60.6% | 正重點(diǎn)開發(fā)利用 | 開采成本較低;成本主要在冶煉環(huán)節(jié) | 火法冶煉鎳鐵;濕法冶煉純鎳 |

資料來源:智研咨詢整理

二、產(chǎn)銷量和進(jìn)出口

鎳資源在地球儲量十分豐富,相比氧、硅、鋁、鐵、鎂,要少很多。地核中含鎳最高,是天然的鎳鐵合金。2018年中國鎳產(chǎn)量18萬噸,2019年中國鎳產(chǎn)量19.6萬噸。

2014-2019年中國鎳產(chǎn)量及增速

資料來源:中國有色金屬協(xié)會(huì)、智研咨詢整理

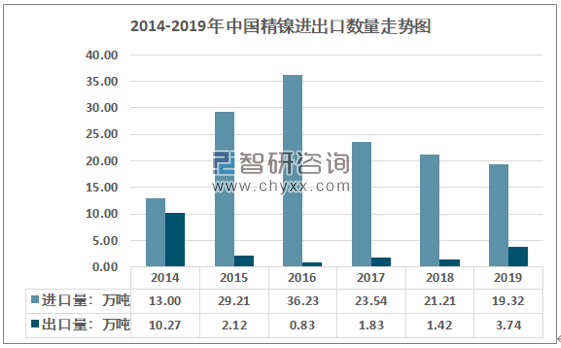

中國鎳資源并不豐富,主要分布在甘肅。我國鎳產(chǎn)品以鎳生鐵為主,鎳礦進(jìn)口主要來自菲律賓和印尼。2018年中國精鎳進(jìn)口數(shù)量21.21萬噸,出口數(shù)量1.42萬噸;2019年中國精鎳進(jìn)口數(shù)量19.32萬噸,出口數(shù)量3.74萬噸。

2014-2019年中國精鎳進(jìn)出口數(shù)量

資料來源:中國海關(guān)、智研咨詢整理

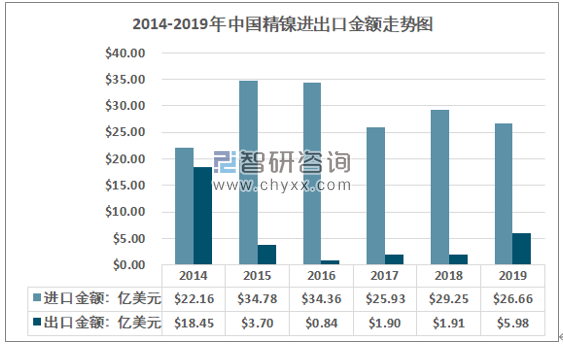

智研咨詢發(fā)布的《2020-2026年中國鎳行業(yè)市場研究分析及未來前景展望報(bào)告》數(shù)據(jù)顯示:2018年中國精鎳進(jìn)口金額29.25億美元,出口金額1.91億美元;2019年中國精鎳進(jìn)口金額26.66億美元,出口金額5.98億美元。

2014-2019年中國鎳礦砂及其精礦進(jìn)出口金額

資料來源:中國海關(guān)、智研咨詢整理

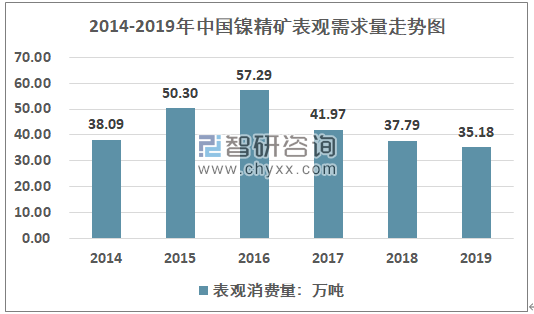

中國鎳消費(fèi)主要為不銹鋼,電池消費(fèi)占比較低。中國鎳消費(fèi)終端與全球區(qū)別不大,主要集中在不銹鋼、電鍍、鑄造和合金、電池,其中鎳的需求端85%左右用于不銹鋼生產(chǎn),電池鎳消費(fèi)占比較低。2019年中國鎳表觀消費(fèi)量35.18萬噸。

2014-2019年中國鎳表觀消費(fèi)量及增速

資料來源:智研咨詢整理

三、主要企業(yè)

美聯(lián)儲降息后,美元延續(xù)偏弱走勢。同時(shí)印尼的紅土鎳礦主產(chǎn)地之一哈馬黑拉島發(fā)生7.1級地震、菲律賓開啟新輪礦業(yè)審查,加之印尼可能在2022年限制鎳礦出口。這一系列引發(fā)市場對鎳礦供應(yīng)的憂慮,提振鎳價(jià)。鎳上市公司龍頭企業(yè)包括貴研鉑業(yè)、青島中程、鵬欣資源以及盛屯礦業(yè)等。

鎳國內(nèi)知名企業(yè)

企業(yè)名稱 | 簡介 |

貴研鉑業(yè) | 最大的貴金屬深加工企業(yè),金屬鎳的儲量豐富,居全國第二。 |

青島中程 | 目前在印尼加里曼丹省持有的中加煤礦約2212公頃,在印尼蘇拉威西省持有Madani鎳礦約2014公頃,持有的BMU鎳礦約1963公頃,公司取得了上述礦產(chǎn)的探礦權(quán)及采礦權(quán)。 |

鵬欣資源 | 認(rèn)購了澳洲上市公司CLean TeQ16.17%的股份,CleanTeQ旗下Sunrise鎳鈷鈧項(xiàng)目是少數(shù)可以達(dá)到量產(chǎn)的大型鎳鈷礦床。 |

盛屯礦業(yè) | 通過投資英國聯(lián)合鎳業(yè)CNM,公司將以贊比亞穆納里鎳礦為起點(diǎn),進(jìn)一步擴(kuò)大國際鎳礦資源儲備。 |

科力遠(yuǎn) | 國內(nèi)唯一一家能為鎳氫動(dòng)力電池提供配套原材料的企業(yè),擁有連續(xù)化帶狀泡沫鎳技術(shù)的自主知識產(chǎn)權(quán)和高強(qiáng)度超強(qiáng)結(jié)合力型泡沫鎳生產(chǎn)技術(shù)。 |

吉恩鎳業(yè) | 鎳業(yè)龍頭,主營硫酸鎳以及電解鎳,是國內(nèi)第一大鎳鹽生產(chǎn)基地,國內(nèi)第二大鎳金屬生產(chǎn)基地,硫酸鎳在國內(nèi)市場占有率第一。 |

華澤鈷鎳 | 鎳鐵開采冶煉企業(yè),主要產(chǎn)品為硫酸鎳、電解鎳板,伴生品為氯化鈷,副產(chǎn)品為鐵精粉,全資子公司平安鑫海擁有元石山鐵鎳礦。 |

資料來源:智研咨詢整理

中國鎳知名企業(yè)有貴研鉑業(yè)、鵬欣資源以及盛屯礦業(yè)等,2019年貴研鉑業(yè)、盛屯礦業(yè)以及鵬欣資源營業(yè)收入分別是213.55億元、373.14億元、147.87億元。

2013-2019年中國鎳主要企業(yè)營業(yè)收入

資料來源:公司年報(bào)、智研咨詢整理

四、發(fā)展前景

鎳的下游主要包括不銹鋼、合金鋼、耐蝕合金、電池、電鍍、化學(xué)六大產(chǎn)業(yè),其中不銹鋼產(chǎn)業(yè)的鎳消費(fèi)量占總消費(fèi)量的六成。電鍍鎳主要用作防護(hù)裝飾性鍍層,近年來其在連續(xù)鑄造結(jié)晶器、電子元件表面的模具、合金的壓鑄模具、形狀復(fù)雜的宇航發(fā)動(dòng)機(jī)部件和微型電子元件的制造等方面應(yīng)用越來越廣泛。在經(jīng)濟(jì)蓬勃發(fā)展的東亞和東南地區(qū),包括中國在內(nèi),化學(xué)鍍應(yīng)用正在上升階段,預(yù)期仍將保持空前的高速發(fā)展。

隨著全球?qū)π履茉雌嚕绕涫腔旌蟿?dòng)力汽車的研發(fā)熱度不斷升溫,電池行業(yè)用鎳值得關(guān)注。電池行業(yè)用鎳總量雖然不大,但所涉及的企業(yè)眾多,有很多都是非常具有活力的研發(fā)型企業(yè)。特別是目前國外鎳業(yè)跨國公司掌握著羰基鎳生產(chǎn)的專有技術(shù),幾乎壟斷了全球新型電池用鎳粉市場,國內(nèi)新型電池生產(chǎn)發(fā)展對國產(chǎn)鎳粉的需求非常殷切。相信隨著國家發(fā)展動(dòng)力汽車的政策措施越來越具體,電池用鎳將是未來行業(yè)發(fā)展的重點(diǎn)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2022-2028年中國鎳行業(yè)市場運(yùn)營態(tài)勢及未來發(fā)展?jié)摿?bào)告

《2022-2028年中國鎳行業(yè)市場運(yùn)營態(tài)勢及未來發(fā)展?jié)摿?bào)告》共八章,包含不銹鋼行業(yè),2022-2028年鎳行業(yè)發(fā)展預(yù)測,鎳行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢