一、現狀

黃金其自古以來就在物物交換中充當等價物,逐漸作為全球通用的貨幣。后來各國政府發行紙幣作為官方貨幣,但是往往需要貨幣和黃金掛鉤來增信。政府發行的貨幣是以國家信用作為擔保,而黃金的信用是天然具備的,從邏輯上來說,世界頭號強國的貨幣往往具有通用貨幣的屬性,是黃金信用的對立面。黃金在近代經歷了黃金-英鎊時期、黃金-美元時期,變的是不同的世界強國及其貨幣體系,不變的是貨幣的錨-黃金。近 100 年來世界通用貨幣是美國信用下的美元,在布雷登森林體系中實行雙掛鉤(美元和黃金掛鉤,其余貨幣和美元掛鉤),布雷登森林體系瓦解后,黃金擺脫了美元的控制從而迎來較大的上漲。在當前百年未有之大變局中,一超多強的世界政治經濟體系受到沖擊,美元信用受到一定削弱,世界的貨幣錨相對混亂,黃金作為自古以來的天然貨幣,具有一定的投資價值。同時從貨幣角度,在當前全球經濟停滯的時點,貨幣的超發來挽救經濟或是無賴之舉,黃金由于供給的剛性,相應的可以抵抗官方貨幣的大幅貶值,這會帶來黃金的投資機會。

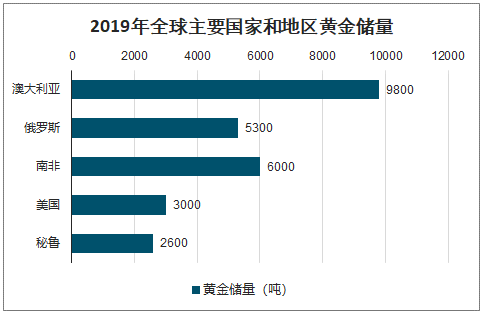

在全球黃金儲量中,澳大利亞是全球黃金儲量最大的國家,截至2019年底,澳大利亞有9800噸黃金儲量;其次是南非,黃金儲量為6000噸;俄羅斯儲量為5300噸。

2019年全球主要國家和地區黃金儲量

數據來源:公開資料整理

近期黃金走勢復盤

數據來源:公開資料整理

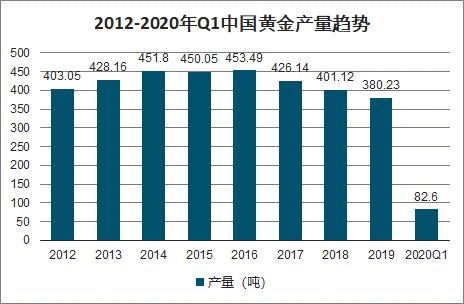

2020年一季度,全國累計生產黃金106.3噸,同比下降6%。其中,利用國內原料生產黃金82.6噸(黃金礦產金67噸、有色副產金15.6噸),與2019年同期相比,減產10.14噸,同比下降10.93%;利用進口原料生產黃金23.7噸,同比增長16.7%。

2012-2020年Q1中國黃金產量趨勢

數據來源:公開資料整理

2012-2020年Q1中國黃金消費量趨勢

數據來源:公開資料整理

二、實際利率

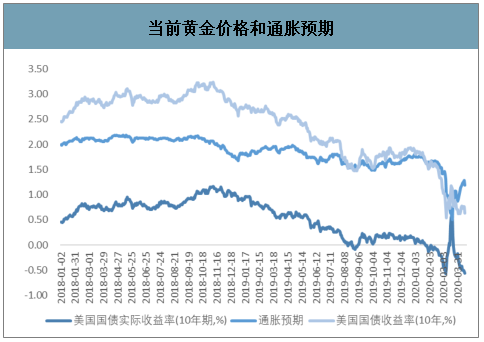

基于實際利率的框架,美國名義利率和通脹預期仍是我們觀察的重點。在 2019 年底預期未來的黃金邏輯如下:美國庫存周期最后一跌會帶動名義利率繼續下滑,以及2020 年開始的庫存周期回升下油價為代表的通脹預期會上行,從而帶動實際利率的下行,催化黃金價格上漲。但是在本次疫情下,通脹預期和名義利率邏輯有所變化。

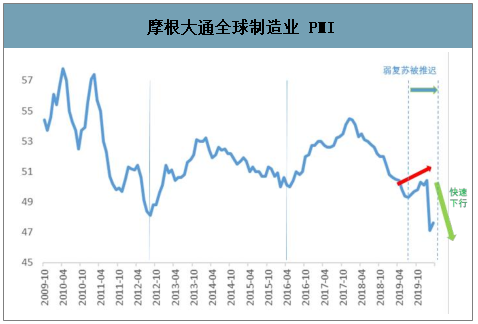

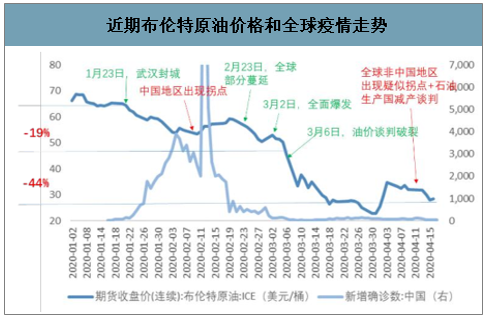

通脹預期方面,疫情中斷了原先的全球經濟弱復蘇趨勢,摩根大通全球制造業PMI從 2019 年11月開始的連續3個月大于榮枯線趨勢被打破,2020 年 2-3月份分別為 47.1和 47.6。通脹預期指標中重要的石油價格在疫情期間也出現了大幅下跌,梳理本輪油價下跌的過程:(1)布倫特原油價格在1 月 23 日的國內封城開始從 62 美元/桶下跌,在 2 月上旬國內出現新增確診病例拐點后暫時企穩反彈。(2)2 月 23 日開始疫情出現部分的蔓延,日本、意大利、伊朗相繼爆發,意大利開始封鎖 11 個市鎮,韓國將疫情上調到最到級別,同時在 3 月 2 日,歐盟將風險從“中”提高至“高”級別,全球出現大規模蔓延,油價繼續下跌。(3)3 月 6 日 OPEC 會議上的石油減產協議失敗,油價繼續大幅下跌。布倫特原油價格從疫情初期的 62 美元/桶左右,一路下跌到 3 月 5 日 OPEC 會議前的 50 美元/桶(下跌幅度約 19%),在 3 月 6 日之后繼續下跌至 4 月 17 日的 28 美元/桶左右(下跌幅度約 44%)。從名義利率角度,在 2019 年底市場預期 2020 年有降息可能性,但是疫情使得美聯儲超預期降息。2020 年 3 月 4 日以及 3 月 16 日,美聯儲共將聯邦基準利率從 1.50-1.75%下降到0-0.25%,同時向市場大幅補充流動性,截止4月20日的10年期國債利率為0.63%。

摩根大通全球制造業 PMI

數據來源:公開資料整理

近期全球主要經濟體的經濟遭遇斷崖式下滑

數據來源:公開資料整理

當前黃金價格和通脹預期

數據來源:公開資料整理

近期布倫特原油價格和全球疫情走勢

數據來源:公開資料整理

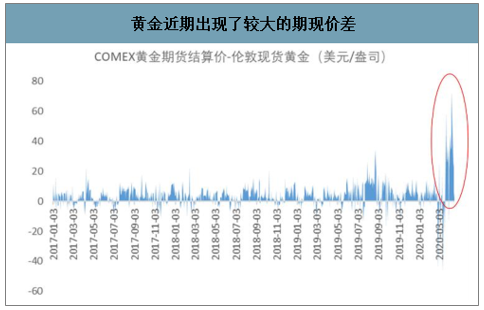

2020 年 3 月底以來黃金價格繼續穩步攀升,此時的名義利率出現下滑,油價保持震蕩偏弱走勢。我們認為黃金價格的上漲更多是供給端的緊缺帶來,可能有兩個因素,(1)在疫情的影響下,貨物的運輸出現了一定的阻塞,具體體現為現貨、期貨出現了較大的價差; (2)另外發生了黃金冶煉企業供給端的收縮,瑞士 Valcambi、PAMP 及 Argor -Heraeus三大黃金精煉廠在 3 月底受到疫情的影響部分停產,而瑞士是全球貴金屬重要的冶煉中心。對于瑞士的疫情,瑞士宣布 3 月 16 日宣布進入非常狀態,新增確診病例在 3 月 30日出現疑似拐點,截至 4 月 19 日已保持下行趨勢 20 天,疫情在逐漸好轉,瑞士政府在 4月 16 日的新聞發布會上宣布從 4 月 27 日開始逐步放寬抗疫措施。目前來看,黃金的期現價差逐漸收窄,瑞士疫情在好轉,黃金供給端的緊缺有所緩解,但仍未消除。

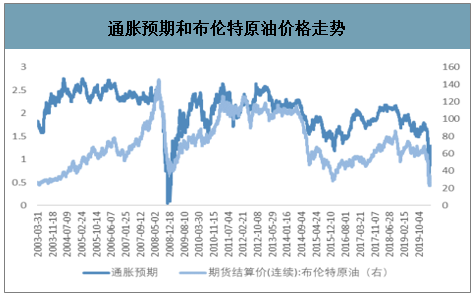

預計,短期全球原油需求下滑達到 2000萬桶/日的水平,而供給端的下滑要緩慢很多。從近期 OPEC 等組織達成的部分減產協議來看,5 月份供給端減少 970 萬桶/日,這意味著短時間內,全球原油市場的供需平衡仍難以恢復,油價保持低位震蕩;長期來看,隨著疫情在未來逐漸被控制以及部分高成本油氣公司的退出,原油價格或將回歸到 50 美元/桶左右。我們的實際利率框架中名義利率和通脹預期是相互影響的,為了應對經濟的下滑,往往先行降低利率,伴隨著貨幣超發,經濟逐漸走出泥潭后,以石油為代表的通脹預期隨后有望上漲,催生黃金價格的上漲。

在實際利率框架下,未來名義利率仍有一定的下行空間,油價短期震蕩后價格的攀升是大概率事件,其所代表的通脹預期有上漲趨勢,實際利率仍有一定下行空間,將催化黃金價格的上漲。

通脹預期和布倫特原油價格走勢

數據來源:公開資料整理

黃金近期出現了較大的期現價差

數據來源:公開資料整理

瑞士每日新增確診病例

數據來源:公開資料整理

銅金比和摩根大通全球制造業 PMI 走勢

數據來源:公開資料整理

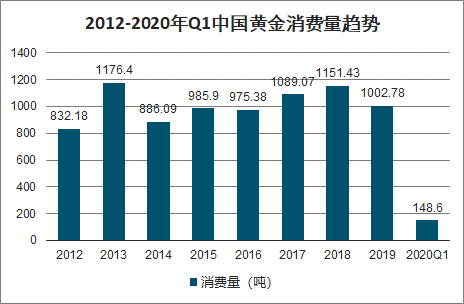

2019年受經濟下行壓力增大等因素的影響,2019年中國黃金消費整體疲軟。2019年中國黃金消費量為1002.78噸,同比下降12.9%。

2012-2019年中國黃金消費總量趨勢

數據來源:公開資料整理

三、美元指數

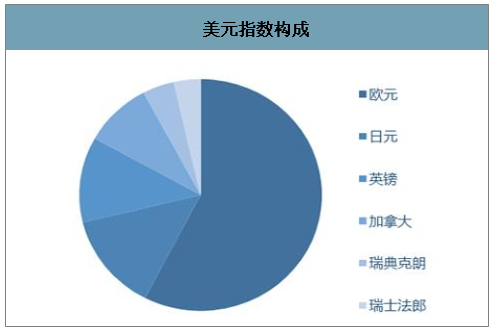

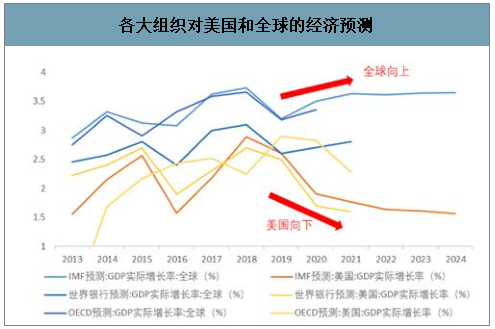

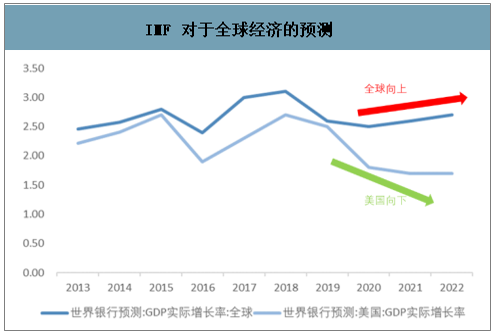

智研咨詢發布的《2020-2026年中國黃金資源行業市場運行格局及投資前景分析報告》數據顯示:從美元指數的角度,2019 年底預期的未來的黃金邏輯中,我們看好 2020 年美元指數的下滑帶來的黃金的投資機會。主要是認為美國未走完本輪庫存周期的下行期,同時參考 IMF、OECD 和世界銀行的預測,2020 美國經濟呈現下滑趨勢,而全球經濟呈現弱復蘇。目前在疫情的影響下,全球經濟周期節奏被打破,預測數據,2020 年之后的全球經濟仍呈現全球和美國經濟相互背離的態勢,這表示美元指數和美國信用或將繼續得到削弱。目前美元指數構成中歐洲因素占比很大,市場認為歐洲經濟短期內或將難以改善,美元指數短期下行有限,黃金難以大幅上漲。但是我們認為本質要抓住美國相對其余國家經濟的強弱關系這個主線,中國等國家近年來的快速崛起也削弱了美國經濟的影響力,美元指數不能完全反映該趨勢。

美元指數構成

數據來源:公開資料整理

各大組織對美國和全球的經濟預測

數據來源:公開資料整理

IMF 對于全球經濟的預測

數據來源:公開資料整理

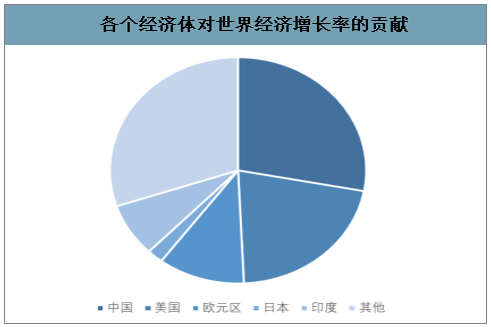

各個經濟體對世界經濟增長率的貢獻

數據來源:公開資料整理

全球GDP 占比

數據來源:公開資料整理

雖然目前中美貿易摩擦有所緩解,但是隨著疫情對于美國經濟的打擊逐漸恢復,美國有從經濟領域“獲取利益”的動機,同時隨著下半年 11 月份美國大選的逐步臨近,黑天鵝事件的發生或將加劇,或將激化黃金的避險屬性。

從實際利率、美元指數以及短期的經濟不確定性因素,黃金未來仍有上漲空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金行業發展模式分析及未來前景規劃報告

《2026-2032年中國黃金行業發展模式分析及未來前景規劃報告》共十三章, 包含2021-2025年黃金首飾行業分析,重點企業經營狀況分析,中國黃金行業的投資潛力及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢