一、醫(yī)療健康險(xiǎn)及商業(yè)健康險(xiǎn)市場現(xiàn)狀

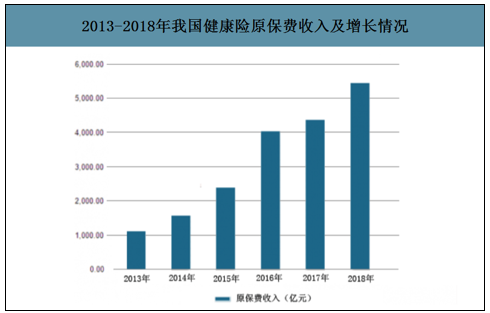

健康險(xiǎn)自2012年以來發(fā)展迅猛。健康險(xiǎn)近年來發(fā)展迅猛,2012年開啟加速上行通道,原保費(fèi)收入從2011年的691.72億元大幅增長至2018年的5448.13億元,2011-2018年CAGR高達(dá)34%,增幅顯著高于同期人身險(xiǎn)總原保費(fèi)收入的15%。從健康險(xiǎn)占人身險(xiǎn)比重來看,2018年占比增至20%。

2013-2018年我國健康險(xiǎn)原保費(fèi)收入及增長情況

數(shù)據(jù)來源:公開資料整理

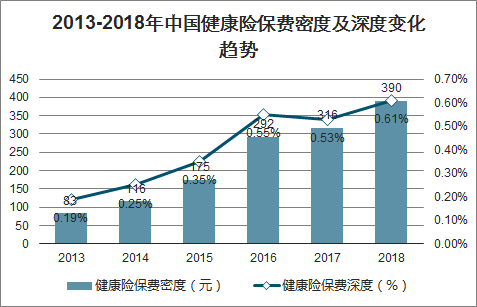

盡管近年來我國商業(yè)健康險(xiǎn)原保費(fèi)收入實(shí)現(xiàn)快速增長,但健康險(xiǎn)占保險(xiǎn)行業(yè)總保費(fèi)比例較低,截至2018年底,我國健康保險(xiǎn)行業(yè)人均健康險(xiǎn)保費(fèi)支出(保費(fèi)密度)為390元,保險(xiǎn)消費(fèi)收入占比(保險(xiǎn)深度)僅為0.6%。發(fā)達(dá)國家主要為私人自主投保模式,以商業(yè)健康險(xiǎn)保障為主。相較于成熟市場,中國的健康險(xiǎn)市場發(fā)展空間巨大。

2013-2018年中國健康險(xiǎn)保費(fèi)密度及深度變化趨勢

數(shù)據(jù)來源:公開資料整理

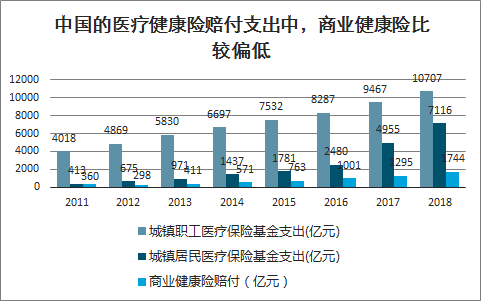

目前中國商業(yè)健康險(xiǎn)僅占到健康險(xiǎn)賠付中非常小的一部分,相對美國以私人健康險(xiǎn)為主的醫(yī)療健康險(xiǎn)賠付結(jié)構(gòu),凸顯中國的商業(yè)健康險(xiǎn)存在保障力度不足的問題。

中國的醫(yī)療健康險(xiǎn)賠付支出中,商業(yè)健康險(xiǎn)比較偏低

數(shù)據(jù)來源:公開資料整理

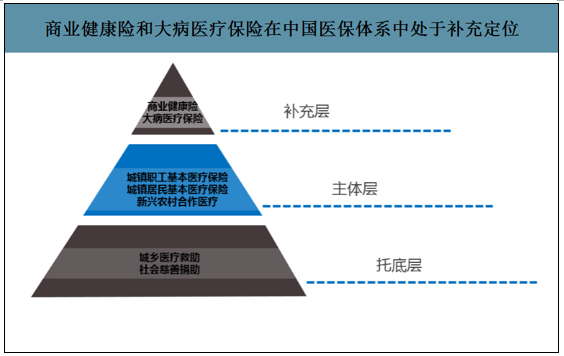

中國商業(yè)健康險(xiǎn)保障程度低的原因,主要在于以基本醫(yī)保為主的醫(yī)療保障體系和相對偏低的醫(yī)療服務(wù)價(jià)格,導(dǎo)致消費(fèi)者主要依靠醫(yī)保和自付解決醫(yī)療費(fèi)用支出,降低了中國市場對商業(yè)健康險(xiǎn)的需求。

中國的醫(yī)療保障制度主要由城鎮(zhèn)居民醫(yī)療保險(xiǎn)、城鎮(zhèn)職工醫(yī)療保險(xiǎn)、城鄉(xiāng)醫(yī)療救助、新型農(nóng)村合作醫(yī)療組成。其中城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)、城鎮(zhèn)居民基本醫(yī)療保險(xiǎn)和新型農(nóng)村合作醫(yī)療為醫(yī)保體系的主體部分。商業(yè)健康險(xiǎn)和大病醫(yī)療保險(xiǎn)作為補(bǔ)充層定位存在。

商業(yè)健康險(xiǎn)和大病醫(yī)療保險(xiǎn)在中國醫(yī)保體系中處于補(bǔ)充定位

數(shù)據(jù)來源:公開資料整理

從賠付數(shù)據(jù)上看,國內(nèi)健康險(xiǎn)產(chǎn)品相較美國健康險(xiǎn)產(chǎn)品的賠付效率明顯偏低:中國健康保險(xiǎn)的賠付率大致在30%-40%,而美國健康保險(xiǎn)的賠付率長期穩(wěn)定在70%以上。二者明顯的差距表明,中國健康保險(xiǎn)產(chǎn)品真正用來賠付或補(bǔ)償被保險(xiǎn)人的支出低于美國的健康保險(xiǎn)產(chǎn)品,賠付效率有待改善。

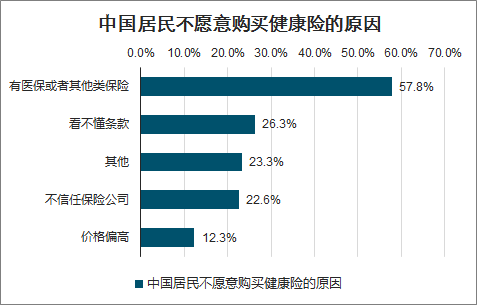

中國醫(yī)療費(fèi)用與美國相比較為低廉,這更加降低了中國消費(fèi)者對于商業(yè)健康險(xiǎn)的需求。手術(shù)費(fèi)用只是整體醫(yī)療費(fèi)用的一個(gè)縮影,但是這也體現(xiàn)出中美醫(yī)療費(fèi)用的巨大差異,導(dǎo)致了中美消費(fèi)者對待商業(yè)健康險(xiǎn)態(tài)度的不同。中國居民回答為什么不夠買健康險(xiǎn)的首要原因是“有醫(yī)保或其他類保險(xiǎn)”,且這一回答的比例高達(dá)57.8%。

中國居民不愿意購買健康險(xiǎn)的原因

數(shù)據(jù)來源:公開資料整理

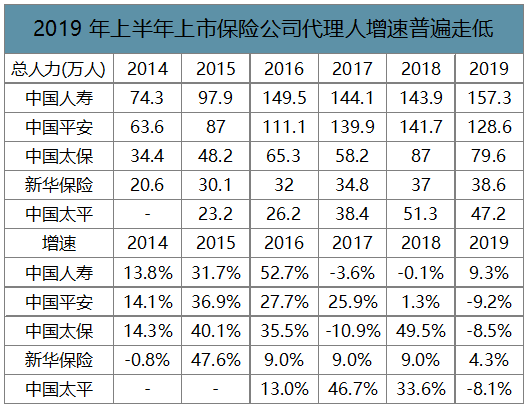

國內(nèi)的健康險(xiǎn)保費(fèi)結(jié)構(gòu)以長期重疾險(xiǎn)產(chǎn)品為主短期健康險(xiǎn)為輔。由于重疾險(xiǎn)產(chǎn)品的設(shè)計(jì)主要是“確診后一次賠付”,因此保險(xiǎn)公司無法像對健康險(xiǎn)一樣通過發(fā)展報(bào)銷控費(fèi)能力形成定價(jià)優(yōu)勢,而目前主流的重疾險(xiǎn)產(chǎn)品設(shè)計(jì)創(chuàng)新,則很容易在同業(yè)模仿的情況下,重新淪為同質(zhì)化競爭。這也就導(dǎo)致健康險(xiǎn)產(chǎn)品的競爭在過去一段時(shí)間淪為渠道為王的競爭格局,保險(xiǎn)公司通過代理人渠道構(gòu)建護(hù)城河。而2019年隨著上市保險(xiǎn)公司的代理人規(guī)模下降,NBV增速出現(xiàn)了回落。

2019年上半年上市保險(xiǎn)公司代理人增速普遍走低

數(shù)據(jù)來源:公開資料整理

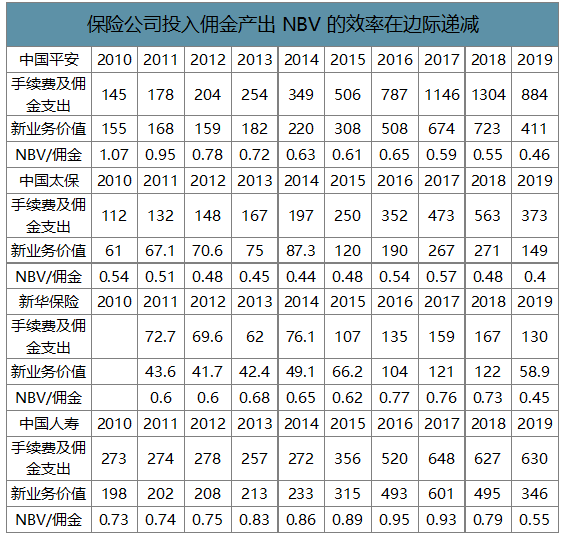

2019年的市場變化說明渠道規(guī)模驅(qū)動的健康險(xiǎn)保費(fèi)增長難以為繼。保險(xiǎn)公司在投入產(chǎn)出比(NBV/傭金手續(xù)費(fèi)支出)邊際效益下降之后,主動減少了對渠道投入,謀求新的增長路徑。

保險(xiǎn)公司投入傭金產(chǎn)出NBV的效率在邊際遞減

數(shù)據(jù)來源:公開資料整理

二、醫(yī)療健康險(xiǎn)及商業(yè)健康險(xiǎn)發(fā)展驅(qū)動因素

1.商業(yè)健康險(xiǎn)定位有望從補(bǔ)充定位逐步過渡到主體層

智研咨詢發(fā)布的《2020-2026年中國健康險(xiǎn)行業(yè)市場深度及競爭戰(zhàn)略分析報(bào)告》數(shù)據(jù)顯示:未來商業(yè)健康險(xiǎn)仍有較大的發(fā)展空間,雖然在我國現(xiàn)有的醫(yī)療保險(xiǎn)體制下,以政府為主導(dǎo)的社會醫(yī)療保障體系占據(jù)主導(dǎo)地位,但是快速上漲的醫(yī)療保障支出給醫(yī)保基金收入增長帶來了較大壓力。2018年,城鎮(zhèn)職工醫(yī)療保險(xiǎn)基金收入增長10%,而支出增長13%,同期城鎮(zhèn)居民醫(yī)療保險(xiǎn)基金收入增長39%,而支出增長44%。

2018年城鎮(zhèn)職工醫(yī)療保險(xiǎn)及城鎮(zhèn)居民醫(yī)療保險(xiǎn)的收入增速

數(shù)據(jù)來源:公開資料整理

另一方面,現(xiàn)有醫(yī)療保障體系還將面臨醫(yī)療保健價(jià)格上漲的壓力,2015年至2018年,醫(yī)療保健的價(jià)格上漲水平均要快于社會整體物價(jià)上漲水平(部分體現(xiàn)于醫(yī)療保險(xiǎn)基金支出增加中)。如果沒有商業(yè)健康險(xiǎn)體系的有利補(bǔ)充,目前的醫(yī)保體系的保障能力在長期存在隱憂。

2014-2018年醫(yī)療保健的價(jià)格漲幅高于整體物價(jià)上漲

數(shù)據(jù)來源:公開資料整理

2.健康險(xiǎn)管理辦法落地后,保險(xiǎn)公司的產(chǎn)品設(shè)計(jì)能力將提升

未來國內(nèi)的基礎(chǔ)醫(yī)療保險(xiǎn)體系存在支出壓力,因此必然會要求商業(yè)健康險(xiǎn)從補(bǔ)充定位過渡到部分主體定位,協(xié)助分擔(dān)居民醫(yī)療保障的需求。

2019年以來,國家密集出臺了一系列政策意見,其中有很明顯的鼓勵(lì)商業(yè)健康險(xiǎn)發(fā)展的政策趨勢。

2019年鼓勵(lì)商業(yè)健康險(xiǎn)發(fā)展的政策密集出臺

2019年鼓勵(lì)商業(yè)健康險(xiǎn)發(fā)展的政策密集出臺 | ||

發(fā)布時(shí)間 | 法規(guī)標(biāo)題 | 主要內(nèi)容 |

2019/12/30 | 關(guān)于促進(jìn)社會服務(wù)領(lǐng)域商業(yè)保險(xiǎn)發(fā)展的意見 | 1.完善健康保險(xiǎn)產(chǎn)品和服務(wù)。2.研究擴(kuò)大稅優(yōu)健康保險(xiǎn)產(chǎn)品范圍。3.鼓勵(lì)保險(xiǎn)機(jī)構(gòu)提供醫(yī)療、疾病、照護(hù)、生育等綜合保障服務(wù)。4.支持商業(yè)保險(xiǎn)機(jī)構(gòu)參與醫(yī)保服務(wù)和醫(yī)保控費(fèi),完善大病保險(xiǎn)運(yùn)行監(jiān)管機(jī)制。5.探索健康險(xiǎn)與國家醫(yī)保信息平臺對接。6.加快發(fā)展商業(yè)長期護(hù)理保險(xiǎn),建立壽險(xiǎn)賠付責(zé)任與護(hù)理支付責(zé)任轉(zhuǎn)換機(jī)制。推動健康保險(xiǎn)與健康管理融合發(fā)展等。 |

2019/12/12 | 關(guān)于促進(jìn)“互聯(lián)網(wǎng)+社會服務(wù)”發(fā)展的意見 | 1.構(gòu)建以信用為基礎(chǔ)的新型監(jiān)管機(jī)制,加大反壟斷和反不正當(dāng)競爭執(zhí)法力度,重點(diǎn)加強(qiáng)事中事后監(jiān)管,保障市場主體公平參與市場競爭。2.強(qiáng)化數(shù)據(jù)安全和個(gè)人隱私保護(hù),加強(qiáng)社會服務(wù)領(lǐng)域信用體系建設(shè),探索“互聯(lián)網(wǎng)+醫(yī)療”、“互聯(lián)網(wǎng)+養(yǎng)老”等商業(yè)保險(xiǎn)支撐和保障機(jī)制,構(gòu)建良好的社會服務(wù)消費(fèi)環(huán)境。3.強(qiáng)化典型示范帶動,選擇部分領(lǐng)域和地區(qū)開展“互聯(lián)網(wǎng)+社會服務(wù)”試點(diǎn),鼓勵(lì)發(fā)展的良好環(huán)境。 |

2019/11/12 | 健康保險(xiǎn)管理辦法 | 1.鼓勵(lì)開發(fā)多樣的健康保險(xiǎn)產(chǎn)品:首次明確健康保險(xiǎn)類別包含醫(yī)療意外保險(xiǎn),與醫(yī)療進(jìn)步相融合,對新藥品、新醫(yī)療器械和新診療方法在醫(yī)療服務(wù)中的應(yīng)用支出納入保障。2.明確長期醫(yī)療保險(xiǎn)可以進(jìn)行費(fèi)率調(diào)整;3.支持保險(xiǎn)公司開展健康管理服務(wù):明確了保險(xiǎn)公司可以將健康保險(xiǎn)產(chǎn)品與健康管理服務(wù)相結(jié)合,提供健康風(fēng)險(xiǎn)評估和干預(yù),將健康保險(xiǎn)產(chǎn)品包含健康管理服務(wù)成本比例上限提升至凈保險(xiǎn)費(fèi)的20%。4.支持保險(xiǎn)公司開展對外合作,提升醫(yī)療服務(wù)水平;5.支持信息數(shù)據(jù)互聯(lián)共享:依據(jù)服務(wù)規(guī)范和服務(wù)對象與醫(yī)療機(jī)構(gòu)、基本醫(yī)保部門等進(jìn)行必要的信息互聯(lián)和數(shù)據(jù)共享。 |

2019/06/10 | 關(guān)于促進(jìn)社會辦醫(yī)持續(xù)健康規(guī)范發(fā)展的意見 | 1.鼓勵(lì)商業(yè)保險(xiǎn)機(jī)構(gòu)與社會辦醫(yī)聯(lián)合開發(fā)多樣化、個(gè)性化健康保險(xiǎn)產(chǎn)品,與基本醫(yī)療保險(xiǎn)形成互補(bǔ)。2.鼓勵(lì)商業(yè)保險(xiǎn)機(jī)構(gòu)參與基本醫(yī)療保險(xiǎn)經(jīng)辦服務(wù),做好城鄉(xiāng)居民大病保險(xiǎn)承辦服務(wù)工作,提高基金使用效率。3.支持商業(yè)保險(xiǎn)機(jī)構(gòu)信息系統(tǒng)與社會辦醫(yī)信息系統(tǒng)對接,方便為商業(yè)保險(xiǎn)患者就醫(yī)提供一站式直付結(jié)算服務(wù)。4.鼓勵(lì)商業(yè)保險(xiǎn)機(jī)構(gòu)投資社會辦醫(yī)。 |

2019/03/04 | 關(guān)于促進(jìn)個(gè)人稅收優(yōu)惠型健康保險(xiǎn)發(fā)展的提案 | 1.提高稅收優(yōu)惠力度,并探索建立稅優(yōu)額度的動態(tài)調(diào)節(jié)機(jī)制。2.簡化稅務(wù)操作手續(xù),提高稅收優(yōu)惠抵扣的便利性。3.賦予保險(xiǎn)機(jī)構(gòu)更大的業(yè)務(wù)經(jīng)營空間,更好調(diào)動保險(xiǎn)機(jī)構(gòu)能動性。4.豐富產(chǎn)品形態(tài),放寬個(gè)人賬戶使用限制,提高政策靈活度。 |

數(shù)據(jù)來源:公開資料整理

3.保險(xiǎn)公司發(fā)展醫(yī)保一體化,有望形成更強(qiáng)的控費(fèi)能力

過去以重疾險(xiǎn)為主的健康險(xiǎn)產(chǎn)品結(jié)構(gòu),使得保險(xiǎn)公司很難在運(yùn)營層面形成核心競爭力。一方面,產(chǎn)品設(shè)計(jì)缺乏知識產(chǎn)權(quán)保護(hù),容易被模仿形成同質(zhì)化競爭;另一方面,確診+賠付的機(jī)制并不需要基于控費(fèi)能力的競爭力,反而對于渠道競爭力要求很高。

隨著未來的市場需求向保障型需求切換,同時(shí)監(jiān)管鼓勵(lì)發(fā)展商業(yè)健康險(xiǎn),保險(xiǎn)公司也追求醫(yī)療保險(xiǎn)控費(fèi)能力,因此,保險(xiǎn)公司在產(chǎn)品定價(jià)上追求競爭優(yōu)勢會是大勢所趨。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國健康險(xiǎn)行業(yè)市場發(fā)展現(xiàn)狀及競爭格局預(yù)測報(bào)告

《2026-2032年中國健康險(xiǎn)行業(yè)市場發(fā)展現(xiàn)狀及競爭格局預(yù)測報(bào)告》共九章,包含中國健康險(xiǎn)重點(diǎn)區(qū)域發(fā)展?jié)摿Ψ治觯袊】惦U(xiǎn)行業(yè)領(lǐng)先企業(yè)經(jīng)營情況分析,中國健康險(xiǎn)行業(yè)發(fā)展趨勢與前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險(xiǎn)市場需求旺盛,健康險(xiǎn)業(yè)務(wù)保費(fèi)收入增長明顯,成為中國保險(xiǎn)賠付支出增長最快的險(xiǎn)種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險(xiǎn)市場發(fā)展概括及未來展望:我國健康險(xiǎn)的保險(xiǎn)密度和保險(xiǎn)深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險(xiǎn)科技行業(yè)發(fā)展趨勢分析預(yù)測:未來發(fā)展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中國健康險(xiǎn)發(fā)展規(guī)模、新形勢下中國健康險(xiǎn)的發(fā)展及普惠式健康險(xiǎn)的未來發(fā)展建議分析[圖]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)