碳纖維通過高溫條件制備的纖維材料,其含碳量在90%以上,它既有碳素材料的固有特性又兼具纖維材料的柔軟性和可加工性。作為現(xiàn)代工業(yè)的高科技新型材料,碳纖維被廣泛應(yīng)用于航天軍工、工業(yè)及體育休閑領(lǐng)域。

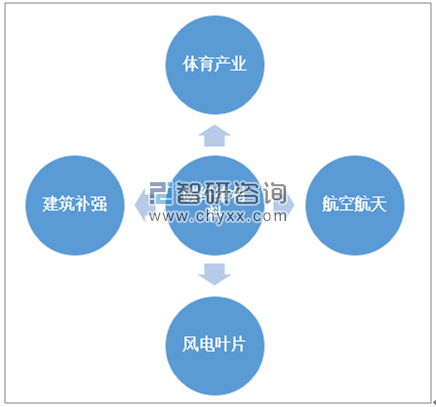

碳纖維主要應(yīng)用領(lǐng)域

資料來源:智研咨詢整理

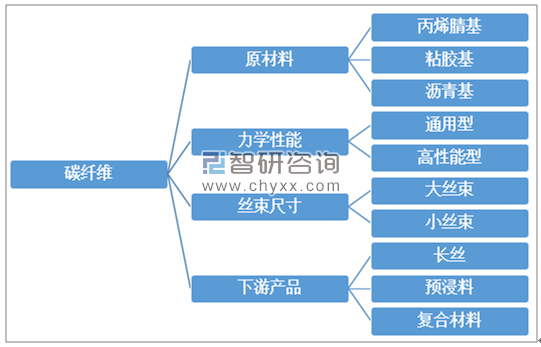

碳纖維分類方式主要有四種,包括原絲材料、力學(xué)性能、絲束大小等標(biāo)準(zhǔn),其中原絲材料是最主要的分類指標(biāo)。從原絲材料來看,PAN基碳纖維性能較好制造成本較低,是目前主流發(fā)展方向。從絲束大小看,小絲束碳纖維主要應(yīng)用于航天航空領(lǐng)域,大絲束碳纖維主要應(yīng)用于工業(yè)領(lǐng)域。

碳纖維分類

資料來源:智研咨詢整理

我國碳纖維研發(fā)與國際同時起步,但受制于科研基礎(chǔ)薄弱,技術(shù)轉(zhuǎn)型難度搞,導(dǎo)致國內(nèi)碳纖維產(chǎn)業(yè)市場化落后近國外發(fā)達(dá)地區(qū)35年。直到2000年后,國產(chǎn)碳纖維的生產(chǎn)技術(shù)工藝進(jìn)入應(yīng)用階段,加之國家政策支持,才開始碳纖維產(chǎn)業(yè)的快速發(fā)展。

中國碳纖維產(chǎn)業(yè)發(fā)展階段

資料來源:智研咨詢整理

2015年開始,我國對碳纖維產(chǎn)業(yè)的政策扶持力度明顯加強(qiáng),政策密度提高,地方政府因地制宜,加速了國產(chǎn)碳纖維的市場化進(jìn)程。

2010-2019年中國碳纖維產(chǎn)業(yè)相關(guān)政策統(tǒng)計

時間 | 單位 | 政策 | 相關(guān)內(nèi)容 |

2010年 | 國務(wù)院 | 《國務(wù)院關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》 | 提出要大力“提升碳纖維、芳綸、超高分子質(zhì)量聚乙烯纖維等高性能纖維及其復(fù)合材料的發(fā)展水平” |

2012年 | 工信部 | 《新材料產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》 | 加強(qiáng)高強(qiáng)、高強(qiáng)中模、高模和高強(qiáng)高模碳纖維系列品種攻關(guān),實現(xiàn)千噸級裝置穩(wěn)定運(yùn)轉(zhuǎn) |

2013年 | 工信部 | 《加快推進(jìn)碳纖維行業(yè)發(fā)展行動計劃》 | 構(gòu)建技術(shù)先進(jìn)、結(jié)構(gòu)合理、上下游協(xié)調(diào)、軍民融合發(fā)展的碳纖維產(chǎn)業(yè)體系。 |

2015年 | 國務(wù)院 | 《中國制造2025》 | 新材料產(chǎn)業(yè)是需要突破發(fā)展的十大重點領(lǐng)域之一 |

2015年 | 工信部 | 產(chǎn)業(yè)共性技術(shù)發(fā)展指南 | 干噴濕法紡高性能碳纖維技術(shù)、高性能碳纖維輕編預(yù)定型增強(qiáng)復(fù)合材料技術(shù) |

2016年 | 工信部 | 石化和化學(xué)工業(yè)發(fā)展規(guī)劃 | 加快發(fā)展高性能碳纖維及復(fù)合材料,重點突破高強(qiáng)碳纖維低成本、連續(xù)穩(wěn)定、規(guī)模化生產(chǎn)技術(shù),加快高強(qiáng)中模、高強(qiáng)高模級碳纖維產(chǎn)業(yè)化突破。 |

2016年 | 國務(wù)院 | 《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 | 重點突破國產(chǎn)碳纖維低成本制造技術(shù)、高端領(lǐng)域用碳纖維技術(shù) |

2017年 | 工信部等 | 《新材料產(chǎn)業(yè)發(fā)展指南》 | 高性能碳纖維、芳綸纖維等高性能碳纖維及復(fù)合材料等為重點,突破材料及器件的技術(shù)關(guān)和市場關(guān),完善原輔料配套體系,提高材料成品率和性能穩(wěn)定性,實現(xiàn)產(chǎn)業(yè)化和規(guī)模化應(yīng)用 |

2017年 | 科技部 | 《“十三五”材料領(lǐng)域科技創(chuàng)新專項規(guī)劃》 | 在新材料技術(shù)發(fā)展方面,重點將圍繞研究高性能纖維及復(fù)合材料等的基礎(chǔ)科學(xué)問題以及產(chǎn)業(yè)化、應(yīng)用集成關(guān)鍵技術(shù)和高效成套裝備技術(shù) |

2018年 | 工信部 | 《重點新材料首批次應(yīng)用示范指導(dǎo)目錄(2018年版)》 | 關(guān)鍵戰(zhàn)略材料中包含高性能碳纖維等纖維材料 |

2018年 | 工信部 | 《產(chǎn)業(yè)發(fā)展與轉(zhuǎn)移指導(dǎo)目錄(2018年本)》 | 在上海、江蘇、浙江等地加快發(fā)展先進(jìn)無機(jī)非金屬材料、碳纖維、高性能復(fù)合材料及特種功能材料、戰(zhàn)略前沿材料等產(chǎn)業(yè) |

2019年 | 國務(wù)院 | 《2019年政府工作報告》 | 培育新一代信息技術(shù)、高端裝備、生物醫(yī)藥、新能源汽車、新材料等新興產(chǎn)業(yè)集群 |

2019年 | 上海市科委 | “碳纖維十五條”專項政策 | 從支持產(chǎn)業(yè)集聚集約發(fā)展、企業(yè)做優(yōu)做大做強(qiáng)、產(chǎn)學(xué)研結(jié)合、推動碳纖維復(fù)合材料應(yīng)用等四個方面著手,引導(dǎo)扶持碳纖維產(chǎn)業(yè)的高質(zhì)量發(fā)展。 |

資料來源:國務(wù)院、工信部、智研咨詢整理

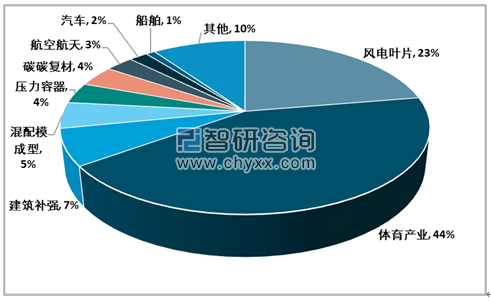

目前國內(nèi)碳纖維需求中體育領(lǐng)域占比較高,2018年全國體育產(chǎn)業(yè)碳纖維需求量占比高達(dá)44%。相比之下,我國碳纖維在風(fēng)電設(shè)備、航空航天以及汽車制造領(lǐng)域應(yīng)用占比明顯偏低,其中航空航天僅占比不到4%,與世界平均水平的23%相差極大。

2018年中國碳纖維各領(lǐng)域需求占比

資料來源:智研咨詢整理

2018年全國碳纖維理論產(chǎn)能為26,800噸,其中,中復(fù)神鷹、江蘇恒神、精功集團(tuán)等8家公司擁有千噸以上碳纖維理論產(chǎn)能,占到全國碳纖維理論產(chǎn)能比重的86.9%。

根據(jù)智研咨詢發(fā)布的《2020-2026年中國碳纖維復(fù)合材料行業(yè)市場供需規(guī)模及投資價值咨詢報告》數(shù)據(jù)顯示:2018年國產(chǎn)碳纖維銷量大約是9,000噸,產(chǎn)能利用率為33.6%。近十年間,我國的產(chǎn)能利用率從2008年的約8%增長到2018年的34%,漲幅明顯。但對比2018年全球59.8%的產(chǎn)能利用率,我國產(chǎn)能利用率仍遠(yuǎn)低于世界平均水平。

2018 年中國主要碳纖維制造商理論產(chǎn)能

資料來源:智研咨詢整理

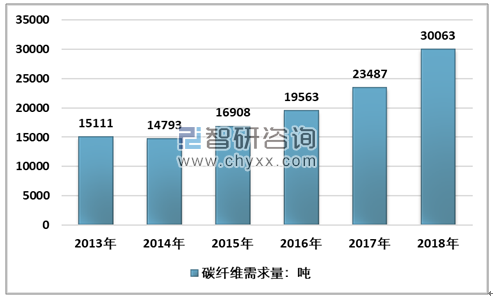

2016年我國碳纖維需求總量為19563噸,2017年我國碳纖維需求總量為23487噸,需求總量同比增長20.06%。

2013-2018年我國碳纖維需求總量走勢圖

資料來源:智研咨詢整理

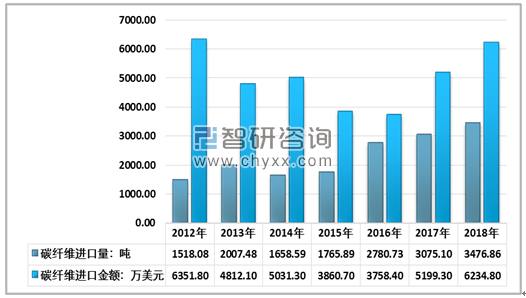

我國碳纖維產(chǎn)能有限,隨著近幾年碳纖維需求量的快速提升,促使國內(nèi)碳纖維進(jìn)口規(guī)模大幅增長。2015年開始我國碳纖維進(jìn)口規(guī)模開始持續(xù)提升,2018年全國碳纖維進(jìn)口量3476.86噸,同比增長13.06%,2018年碳纖維進(jìn)口金額6234.8萬美元,同比增長19.92%。

2012-2018年全國碳纖維材料進(jìn)口量及進(jìn)口金額統(tǒng)計 HS:68159920

資料來源:中國海關(guān)

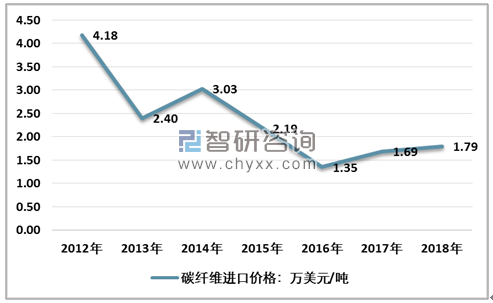

近些年我國碳纖維進(jìn)口價格整體有所下降,2018年碳纖維進(jìn)口價格1.79萬美元/噸,相比2012年下降了57.18%。

2012-2018年中國碳纖維進(jìn)口價格走勢圖

資料來源:中國海關(guān)

自1959年P(guān)AN基碳纖維發(fā)明到工業(yè)化生產(chǎn)至今,全球PAN基碳纖維技術(shù)不斷升級,生產(chǎn)成本降低推動PAN基碳纖維技術(shù)應(yīng)用領(lǐng)域從體育產(chǎn)業(yè)向汽車、風(fēng)電、航空航天等領(lǐng)域輻射,帶動碳纖維需求量大幅增長。

經(jīng)過長期技術(shù)更替,飛機(jī)機(jī)身材料正向高強(qiáng)度、輕量化、長壽命的方向發(fā)展,而碳纖維復(fù)合材料作為現(xiàn)階段新型材料,具備其比重輕和強(qiáng)度高等特點,滿足了航空領(lǐng)域的材料更新需求。從全球碳纖維市場看,航空領(lǐng)域是碳纖維需求市場的主力,其中商用飛機(jī)占據(jù)了航空領(lǐng)域碳纖維需求比重的69%,已成為提升碳纖維需求規(guī)模的核心力量。

我國自主研發(fā)的C919 大型民用飛機(jī)在水平尾翼、垂直尾翼、翼梢小翼、后機(jī)身、雷達(dá)罩、副翼、擾流板和翼身整流罩等部件均使用碳纖維復(fù)合材料,總用量占比 11.5%。隨著C919 訂單突破千架,C919碳纖維需求量勢必出現(xiàn)突破性增長,從而帶動國內(nèi)碳纖維的高端市場需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026版全球碳纖維產(chǎn)業(yè)貿(mào)易概況及重點國別出口潛力研判報告

《2026版全球碳纖維產(chǎn)業(yè)貿(mào)易概況及重點國別出口潛力研判報告》共六章,包含中國碳纖維產(chǎn)業(yè)供需態(tài)勢分析,中國碳纖維產(chǎn)業(yè)貿(mào)易態(tài)勢分析,碳纖維出口——目標(biāo)市場消費(fèi)潛力評估等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某碳纖維企業(yè)順利通過2023年山東省第五批專精特新中小企業(yè)認(rèn)定[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)