(一)2019年全國房地產行業(yè)發(fā)展回顧

一、房地產開發(fā)投資完成情況

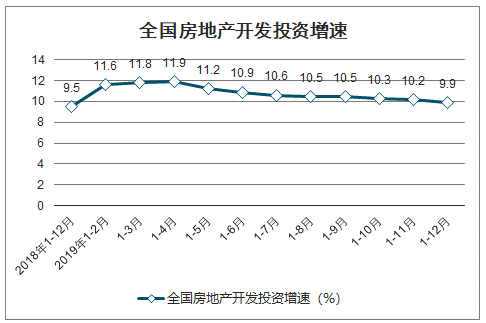

2019年1—12月份,全國房地產開發(fā)投資132194億元,比上年增長9.9%,增速比1—11月份回落0.3個百分點,比上年加快0.4個百分點。其中,住宅投資97071億元,增長13.9%,增速比1—11月份回落0.5個百分點,比上年加快0.5個百分點。

全國房地產開發(fā)投資增速

數據來源:公開資料整理

2019年,東部地區(qū)房地產開發(fā)投資69313億元,比上年增長7.7%,增速比1—11月份回落0.6個百分點;中部地區(qū)投資27588億元,增長9.6%,增速回落0.1個百分點;西部地區(qū)投資30186億元,增長16.1%,增速加快0.8個百分點;東北地區(qū)投資5107億元,增長8.2%,增速回落0.7個百分點。

2019年,房地產開發(fā)企業(yè)房屋施工面積893821萬平方米,比上年增長8.7%,增速與1—11月份持平,比上年加快3.5個百分點。其中,住宅施工面積627673萬平方米,增長10.1%。房屋新開工面積227154萬平方米,增長8.5%,增速比1—11月份回落0.1個百分點,比上年回落8.7個百分點。其中,住宅新開工面積167463萬平方米,增長9.2%。房屋竣工面積95942萬平方米,增長2.6%,1—11月份為下降4.5%,上年為下降7.8%。其中,住宅竣工面積68011萬平方米,增長3.0%。

2019年,房地產開發(fā)企業(yè)土地購置面積25822萬平方米,比上年下降11.4%,降幅比1—11月份收窄2.8個百分點,上年為增長14.2%;土地成交價款14709億元,下降8.7%,降幅比1—11月份收窄4.3個百分點,上年為增長18.0%。

二、商品房銷售和待售情況

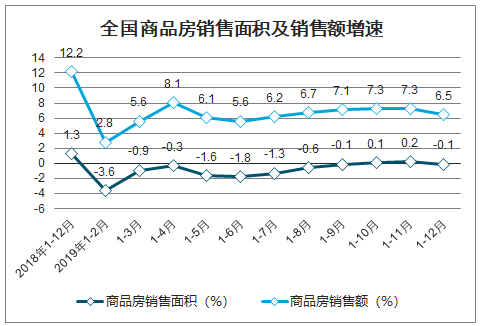

智研咨詢發(fā)布的《2020-2026年中國寫字樓行業(yè)市場現狀調研及市場發(fā)展前景報告》數據顯示:2019年,商品房銷售面積171558萬平方米,比上年下降0.1%,1—11月份為增長0.2%,上年為增長1.3%。其中,住宅銷售面積增長1.5%,辦公樓銷售面積下降14.7%,商業(yè)營業(yè)用房銷售面積下降15.0%。商品房銷售額159725億元,增長6.5%,增速比1—11月份回落0.8個百分點,比上年回落5.7個百分點。其中,住宅銷售額增長10.3%,辦公樓銷售額下降15.1%,商業(yè)營業(yè)用房銷售額下降16.5%。

全國商品房銷售面積及銷售額增速

數據來源:公開資料整理

2019年,東部地區(qū)商品房銷售面積66607萬平方米,比上年下降1.5%,降幅比1—11月份擴大0.2個百分點;銷售額83833億元,增長5.8%,增速回落1.3個百分點。中部地區(qū)商品房銷售面積50037萬平方米,下降1.3%,降幅擴大1.0個百分點;銷售額35505億元,增長4.9%,增速回落0.7個百分點。西部地區(qū)商品房銷售面積47410萬平方米,增長4.4%,增速加快0.6個百分點;銷售額34488億元,增長10.8%,增速加快0.2個百分點。東北地區(qū)商品房銷售面積7503萬平方米,下降5.3%,降幅擴大0.8個百分點;銷售額5899億元,增長2.8%,增速回落0.6個百分點。

2019年末,商品房待售面積49821萬平方米,比11月末增加600萬平方米,比上年末減少2593萬平方米。其中,住宅待售面積比11月末增加192萬平方米,辦公樓待售面積增加105萬平方米,商業(yè)營業(yè)用房待售面積增加84萬平方米。

三、房地產開發(fā)企業(yè)到位資金情況

2019年,房地產開發(fā)企業(yè)到位資金178609億元,比上年增長7.6%,增速比1—11月份加快0.6個百分點,比上年加快1.2個百分點。其中,國內貸款25229億元,增長5.1%;利用外資176億元,增長62.7%;自籌資金58158億元,增長4.2%;定金及預收款61359億元,增長10.7%;個人按揭貸款27281億元,增長15.1%。

全國房地產開發(fā)企業(yè)本年到位資金增速

數據來源:公開資料整理

四、房地產開發(fā)景氣指數

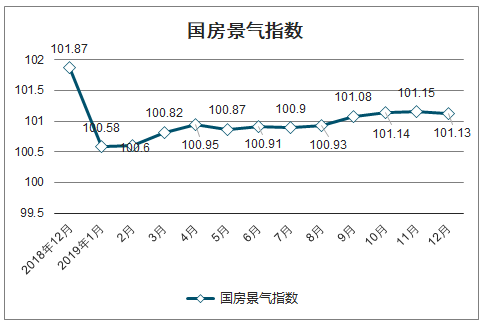

12月份,房地產開發(fā)景氣指數(簡稱“國房景氣指數”)為101.13,比11月份回落0.02點。

國房景氣指數

數據來源:公開資料整理

(二)2020年房地產行業(yè)發(fā)展趨勢判斷

政策:樓市調控新特征及2020年趨勢判斷

當前市場已經進入調整期,“不將房地產作為短期刺激經濟的手段”重點強調避免政策大幅放松進入新一輪的市場熱炒期;“因城施策”指各地方政府結合當前市場調整期的實際市場條件,確定寬松調整政策力度。“穩(wěn)地價、穩(wěn)房價、穩(wěn)預期”在當前市場環(huán)境下,指避免部分城市過快下降、影響市場穩(wěn)定。

2019年關鍵會議定調及領導表態(tài)

數據來源:公開資料整理

年內房地產金融政策從銀行貸款、信托、外債等全方位收緊,受此影響,下半年房企發(fā)債規(guī)模、信托規(guī)模均大幅下滑,房企資金面普遍緊張

2019年主要房地產金融政策

數據來源:公開資料整理

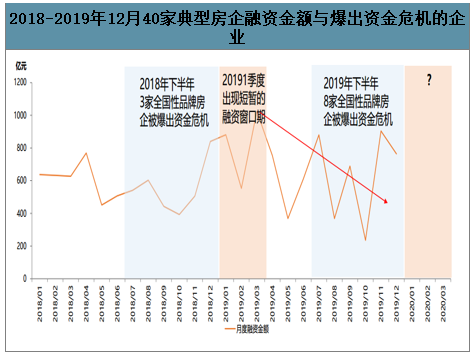

房地產調控以防范系統性風險為基礎。2019年年中房企融資政策大幅收緊以來,房企資金面普遍緊張,房企紛紛下調項目售價回收現金流,多家品牌房企爆出資金危機,為防止由點及面爆發(fā)行業(yè)性系統危機,2020年1季度或有短暫的融資政策松動窗口期。同類歷史可追溯2018年底至2019年初房地產金融政策階段性出現窗口期。

2018-2019年12月40家典型房企融資金額與爆出資金危機的企業(yè)

數據來源:公開資料整理

土地:土地市場新特征及2020年拿地“窗口期”

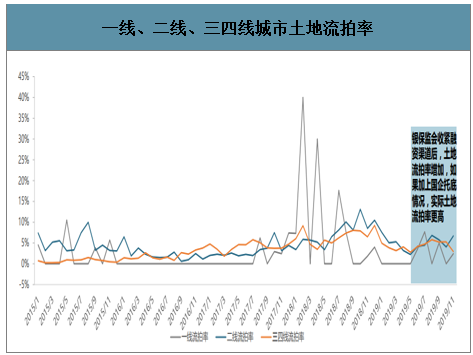

2019年5-7月,銀保監(jiān)會收緊融資渠道后,不同能級城市土地流拍率均呈上升趨勢,如果加上國企托底情況,實際土地流拍率更高。

一線、二線、三四線城市土地流拍率

數據來源:公開資料整理

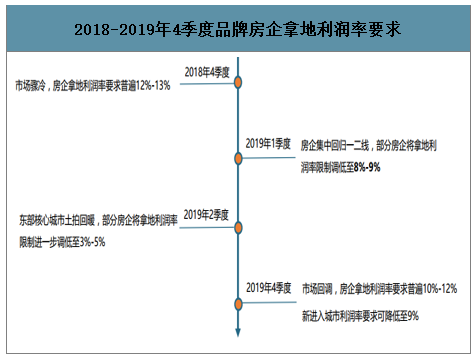

2019年下半年房地產業(yè)及房企資金面緊張、3-4季度市場出現回調品牌房企控制拿地利潤率要求,是當前土地市場遇冷的主要原因。2019年4季度房企普遍要求拿地利潤率達到10-12%,預計2020年1-2季度投資標準將降低至9%左右。

2018-2019年4季度品牌房企拿地利潤率要求

數據來源:公開資料整理

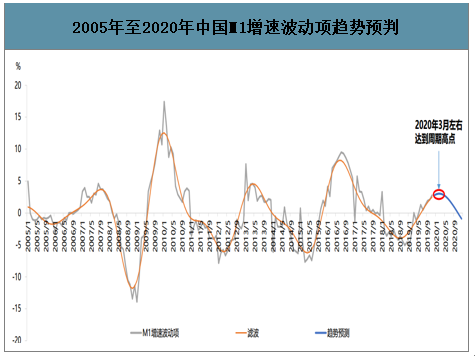

考慮到M1增速變化的周期存在差異,使用M1增速的波動項進行趨勢預測,那么M1增速波動項變化趨勢與前文固定周期方法預測的M1變化趨勢一致,2019-2020年貨幣環(huán)境走向寬松,但周期的高點在2020年3月左右到達。

2005年至2020年中國M1增速波動項趨勢預判

數據來源:公開資料整理

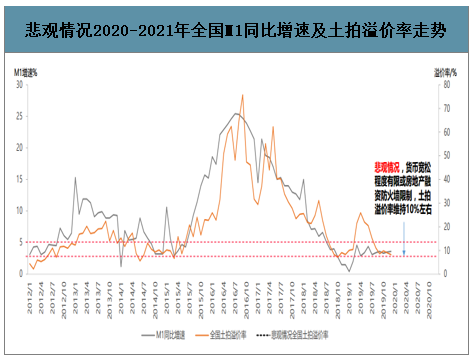

2020年土拍溢價率預測——悲觀2020年悲觀情況:樓市維持調控力度、貨幣寬松程度有限(或者嚴格限制資金流入樓市),那么土拍溢價率依據2012年之后M1處于低位時的溢價率走勢,將維持在10%左右。

悲觀情況2020-2021年全國M1同比增速及土拍溢價率走勢

數據來源:公開資料整理

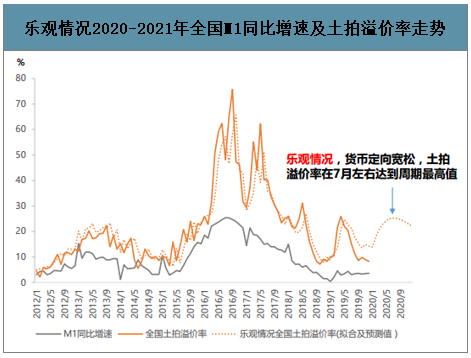

2020年土拍溢價率預測——樂觀

2020年樂觀情況:樓市調控松動、貨幣繼續(xù)寬松、部分資金流入樓市促進土拍回暖,那么根據溢價率與M1增速波動項建立的回歸模型,通過預測M1增速波動項的走勢,2020年7月左右土拍溢價率達到2020年的最高值,全國平均溢價率最高達到25%左右。房企應把握2020年2季度前拿地窗口,避免2020年2季度一二線城市“土拍”小高峰,錯峰投資。

樂觀情況2020-2021年全國M1同比增速及土拍溢價率走勢

數據來源:公開資料整理

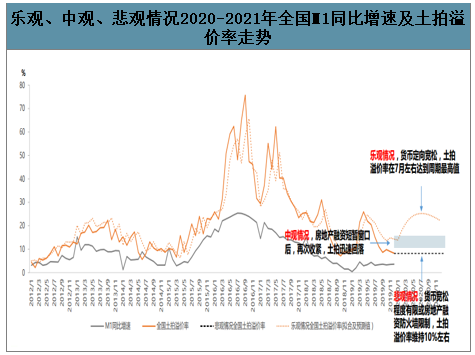

2020年土拍溢價率預測——中觀

2020年中觀情況:2020年1季度左右房地產融資短暫窗口后,再次收緊,土拍迅速回落,全年土拍溢價率維持在15%左右,高峰期接近20%。

樂觀、中觀、悲觀情況2020-2021年全國M1同比增速及土拍溢價率走勢

數據來源:公開資料整理

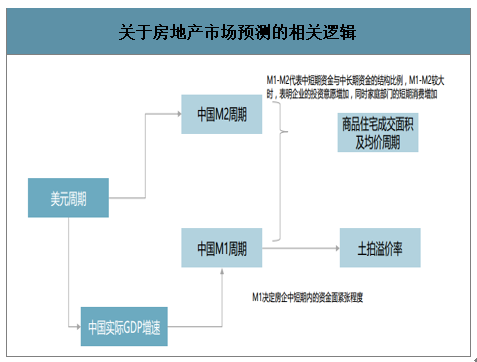

2020年商品住宅市場趨勢判斷

美元周期決定中國M2周期,同時美元周期對中國實際GDP增速會產生影響進而反映在M1貨幣周期(景氣周期),M1決定房企的中短期資金面緊張程度,繼而體現在土拍溢價率的幅度上。而M1-M2表現為資金的時間結構比例,對研究住房消費及房價的增長起關鍵作用。

關于房地產市場預測的相關邏輯

數據來源:公開資料整理

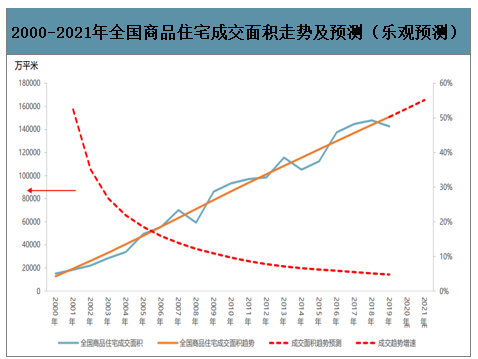

2020-2021年全國商品住宅成交面積預測(樂觀情況)

由于實際全國商品住宅成交面積存在較大的波動,為了方便趨勢預測,對原序列進行HP濾波處理,得到趨勢序列后,對趨勢序列取增速,趨勢序列增速呈現邊際遞減,考慮Logistic模型,根據預測,樂觀情況下,全國商品住宅成交面積將在2020年及2021年分別達到15.8億平米和16.6億平米。

2000-2021年全國商品住宅成交面積走勢及預測(樂觀預測)

數據來源:公開資料整理

2020-2021年全國商品住宅成交面積預測(悲觀情況)

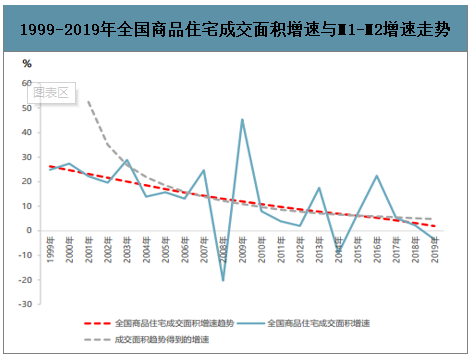

將M1-M2增速周期引入全國商品住宅成交面積預測(趨勢一致,存在長期穩(wěn)定關系),另外需要考慮糾偏機制,鑒于樂觀情況的成交面積增速(成交面積做HP處理,再取同比增速)要高于直接對商品住宅實際增速做趨勢處理,所以商品住宅實際增速趨勢將作為悲觀情況的自變量參與預測。

1999-2019年全國商品住宅成交面積增速與M1-M2增速走勢

數據來源:公開資料整理

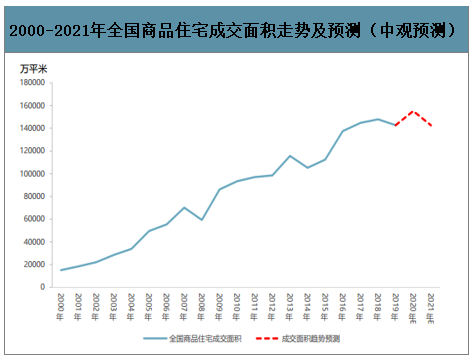

2020-2021年全國商品住宅成交面積預測(悲觀情況)

建立以M1-M2增速滯后項與商品住宅成交面積實際增速趨勢的滯后項為自變量的預測方程,模型檢驗系數顯著不為零,同時殘差序列中無重要信息未提取參與模型估計,悲觀情況下,預計到2020年及2021年,全國商品住宅成交面積分別為15.5億平米及14.3億平米。

2000-2021年全國商品住宅成交面積走勢及預測(中觀預測)

數據來源:公開資料整理

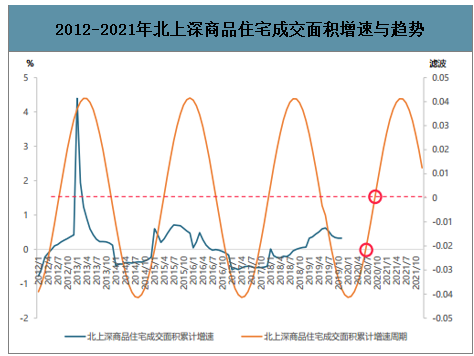

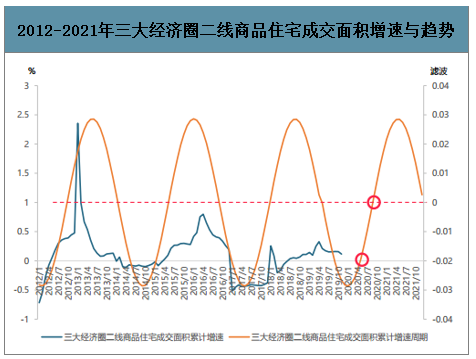

三大經濟圈一二線城市商品住宅成交面積趨勢

從趨勢上看,三大經濟圈內的一二線城市商品住宅成交面積累計增速的走勢及未來趨勢較為接近,經歷2019年市場需求恢復性反彈后,2020年1季度將進入短暫的回調,最快2020年2季度、最慢2020年3季度,商品住宅成交面積同比正增長,市場銷量回暖。

2012-2021年北上深商品住宅成交面積增速與趨勢

數據來源:公開資料整理

2012-2021年三大經濟圈二線商品住宅成交面積增速與趨勢

數據來源:公開資料整理

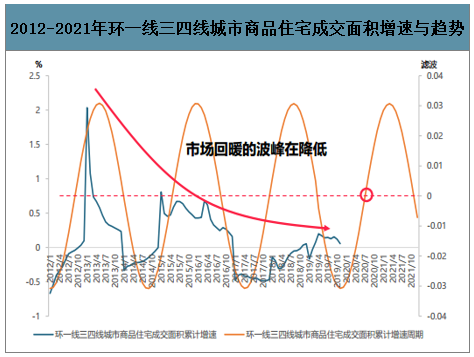

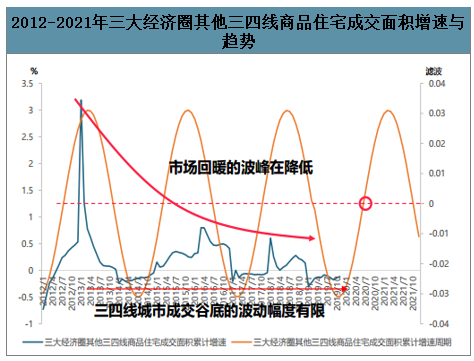

三大經濟圈三四線城市商品住宅成交面積趨勢

三大經濟圈三四線城市商品住宅成交面積趨勢與核心一二線城市整體一致,2020年1-2季度市場經歷短暫回調后,重新進入同比增速上行的趨勢。三大經濟圈內非環(huán)一線的三四線城市,整體來看,由于市場以內生性需求為主,即使2014、2017、2019市場低谷期,需求變化依然相對一二線城市更平穩(wěn)。但由于市場容量的增長、每一輪市場回暖的波峰一直再降低。

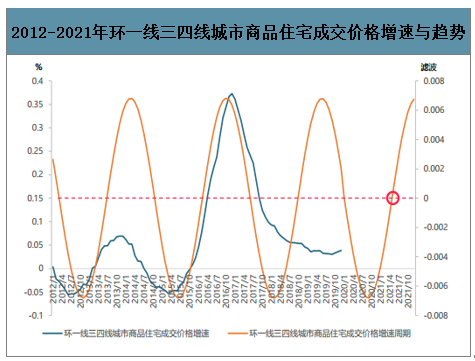

2012-2021年環(huán)一線三四線城市商品住宅成交面積增速與趨勢

數據來源:公開資料整理

2012-2021年三大經濟圈其他三四線商品住宅成交面積增速與趨勢

數據來源:公開資料整理

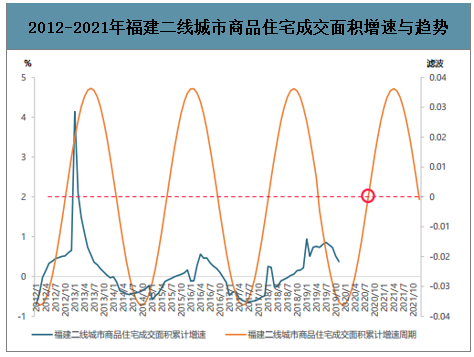

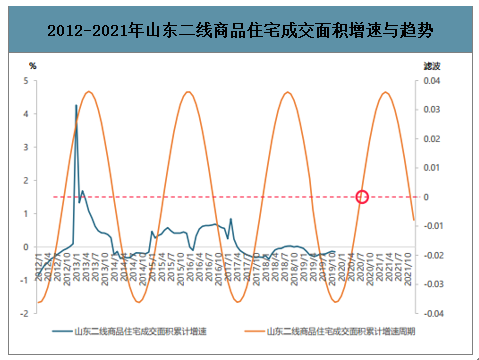

山東、福建二線城市商品住宅成交面積趨勢

山東、福建二線城市商品住宅成交量趨勢預計2020年上半年經歷回調后,下半年起,重新進入周期上行趨勢。

2012-2021年福建二線城市商品住宅成交面積增速與趨勢

數據來源:公開資料整理

2012-2021年山東二線商品住宅成交面積增速與趨勢

數據來源:公開資料整理

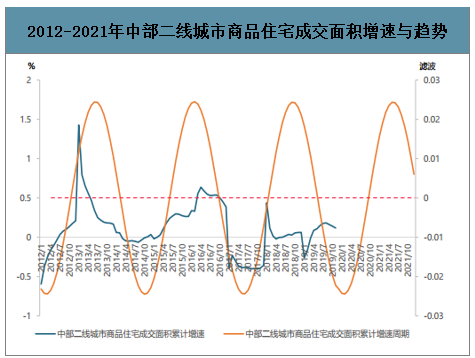

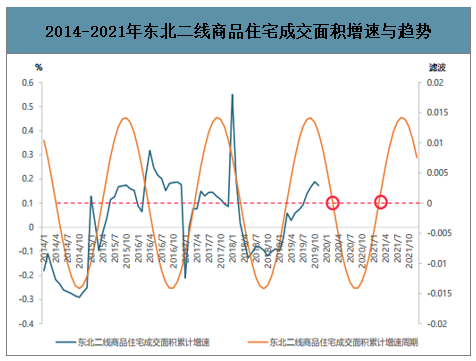

從趨勢上看,中部三四線城市2020年1-3季度將經歷市場回調、需求恢復階段,至2020年4季度左右重新進入上行周期;東北二線城市因市場相對封閉,周期較其他城市短,謹慎2020年市場回調。

2012-2021年中部二線城市商品住宅成交面積增速與趨勢

數據來源:公開資料整理

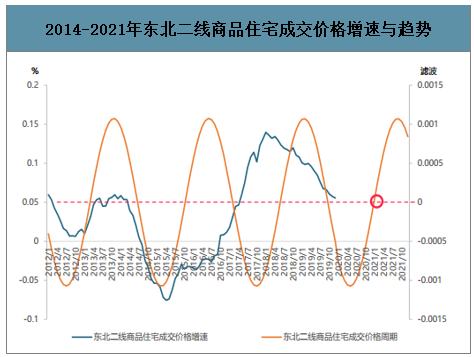

2014-2021年東北二線商品住宅成交面積增速與趨勢

數據來源:公開資料整理

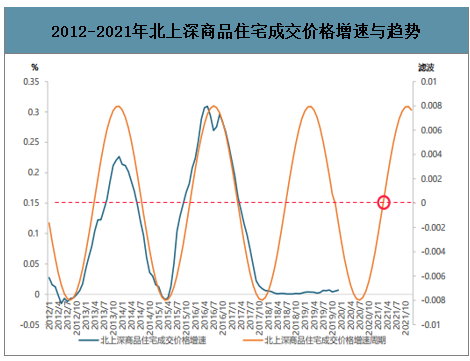

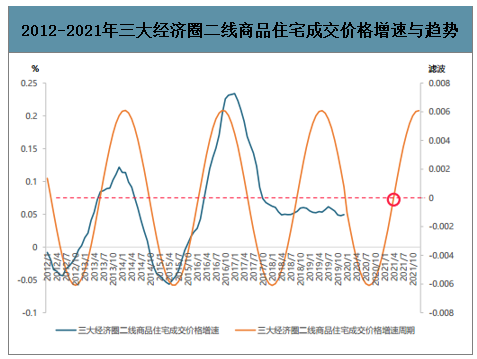

三大經濟圈城市商品住宅成交價格趨勢

不同于成交量周期有明顯成交量萎縮的階段,成交價格周期呈現周期性高速增長、平穩(wěn)乃至略有下跌的波峰、波谷階段。預計2021年三大經濟圈內一二線城市成交價格均處于下行周期階段,成交價格維持平穩(wěn)或低速增長的階段,至2021年2季度前后重回上升通道、價格增長明顯加快。

2012-2021年北上深商品住宅成交價格增速與趨勢

數據來源:公開資料整理

2012-2021年三大經濟圈二線商品住宅成交價格增速與趨勢

數據來源:公開資料整理

三大經濟圈三四線城市商品住宅成交價格趨勢

三大經濟圈內三四線城市2020年整體上價格增速處于周期的低谷期,2020年價格難以過快上漲,至2021年2季度以后,跟隨成交量大幅回暖而上漲。

2012-2021年環(huán)一線三四線城市商品住宅成交價格增速與趨勢

數據來源:公開資料整理

2012-2021年三大經濟圈其他三四線商品住宅成交價格增速與趨勢

數據來源:公開資料整理

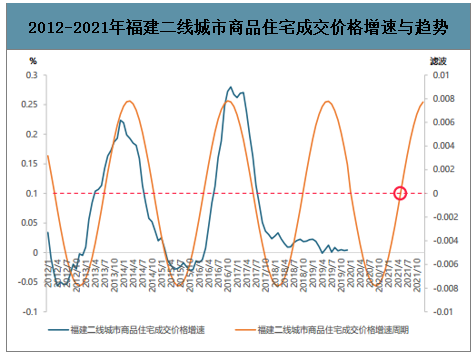

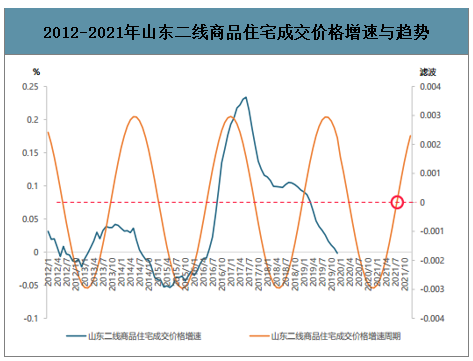

山東、福建二線城市商品住宅成交價格趨勢

山東、福建二線城市商品住宅價格增速在2020年處于周期的低谷期,房價上漲乏力,預計福建二線城市至2021年2季度前后,山東二線城市至2021年3季度前后,價格才進入快速上行周期。

2012-2021年福建二線城市商品住宅成交價格增速與趨勢

數據來源:公開資料整理

2012-2021年山東二線商品住宅成交價格增速與趨勢

數據來源:公開資料整理

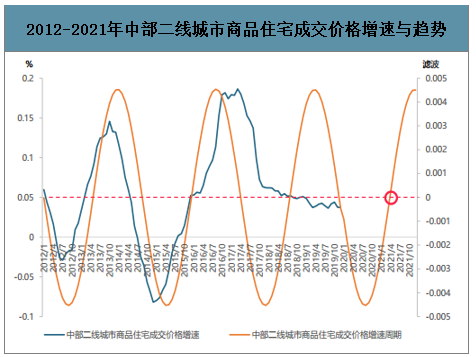

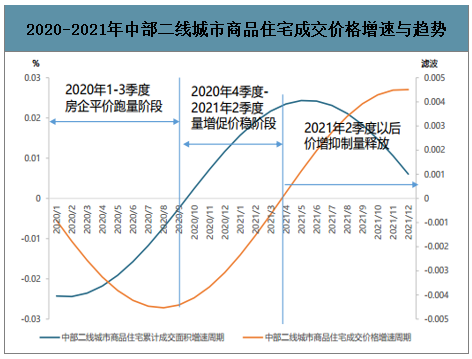

中部、東北二線城市商品住宅成交價格趨勢

從趨勢上看,2020年中部、東北二線城市商品住宅價格增速處于周期的低谷期,價格增幅相對平穩(wěn)乃至略有回調,預計至2021年下半年,房價才有可能進入快速上漲的階段。

2012-2021年中部二線城市商品住宅成交價格增速與趨勢

數據來源:公開資料整理

2014-2021年東北二線商品住宅成交價格增速與趨勢

數據來源:公開資料整理

2020年全國樓市量價關系

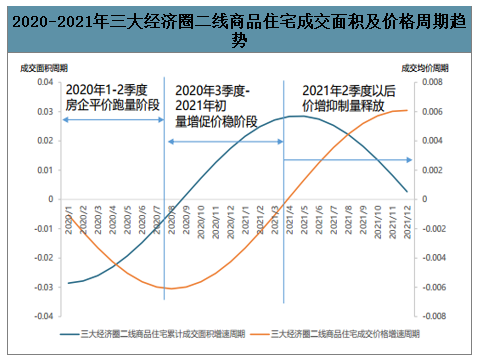

三大經濟圈城市及福建二線城市樓市走勢趨同、山東及中部二線城市樓市周期略有滯后,以此三大經濟圈二線及中部二線城市為例說明,2020年1-2季度市場整體出現回調,房企平價跑量甚至部分城市以價換量階段,預計2020年2季度開始樓市維持低頻波動、穩(wěn)步上行的趨勢。量增促價穩(wěn),各城市成交價格增速逐漸度過周期谷底。

2020-2021年三大經濟圈二線商品住宅成交面積及價格周期趨勢

數據來源:公開資料整理

2020-2021年中部二線城市商品住宅成交價格增速與趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業(yè)市場運行態(tài)勢及未來前景研判報告

《2026-2032年中國體育+房地產行業(yè)市場運行態(tài)勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發(fā)案例,2026-2032年體育+房地產的發(fā)展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢