一、市場產銷量情況分析

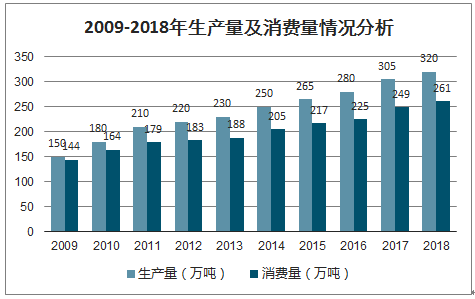

特種紙產銷量增長率較高,發展快速。特種紙是造紙業中具有高技術含量的紙基型新材料,與國民經濟和社會發展密切相關并具有可持續發展特點的基礎產業。2018年特種紙及紙板生產量320萬噸,同比+4.92%;消費量261萬噸,同比+4.82%。2009-2018年生產量復合增長率8.78%,消費量復合增長率6.83%。

2009-2018年生產量及消費量情況分析

數據來源:公開資料整理

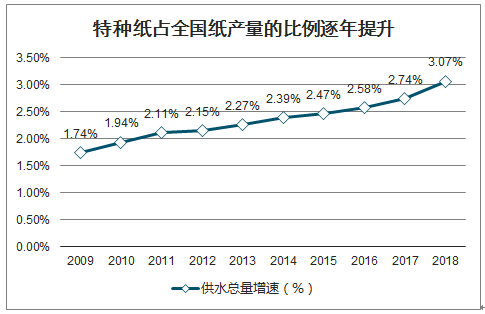

2018年我國紙產量中,箱板紙、瓦楞原紙、未涂布印刷書寫紙為主要生產品種,占總生產量比重分別為20%、20%、17%。經過2009-2018年數十年的發展,特種紙及紙板占全國紙及紙板生產量的比重逐年提升,由2009年的1.74%提升至2018年的3.07%,發展景氣。

2018年特種紙占全國紙產量的3%

數據來源:公開資料整理

特種紙占全國紙產量的比例逐年提升

數據來源:公開資料整理

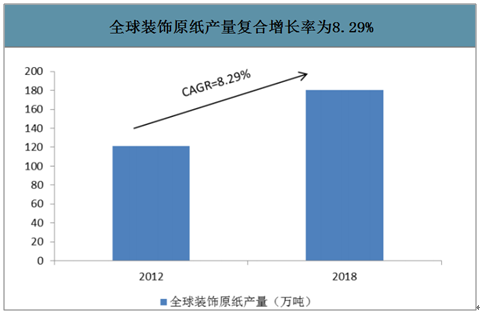

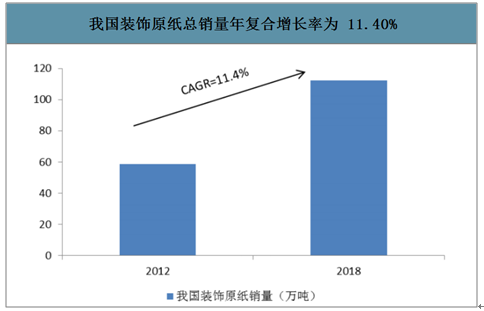

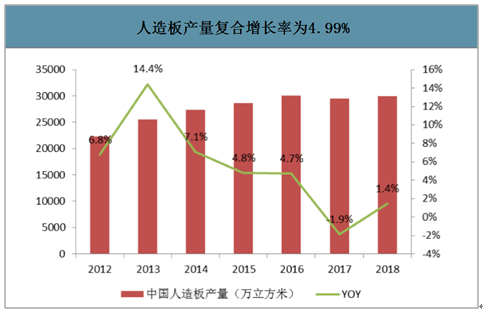

我國家居裝飾用紙行業主要以裝飾原紙為主,裝飾原紙市場規模遠遠大于壁紙原紙。房地產、建筑裝修及人造板快速發展多因素驅動裝飾原紙,從而帶動家居裝飾用紙的需求。2012-2018年,我國裝飾原紙總銷量從58.70萬噸上升至112.20萬噸,復合增長率為11.40%,呈現穩步增長態勢。我國房地產和建筑裝修行業快速發展,推動裝飾原紙行業迅速發展。從下游看,隨著我國經濟穩定增長、城鎮化進程加快、城市基礎建設推進帶來了各類板式家具、強化木地板、防火板等需求持續快速增長,帶動了人造板行業的迅猛發展。2012-2018年,人造板產量由2.23億立方米提升至2.99億立方米,復合增長率為4.99%,作為人造板上游產業的裝飾原紙行業也實現了快速成長。

全球裝飾原紙產量復合增長率為8.29%

數據來源:公開資料整理

我國裝飾原紙總銷量年復合增長率為11.40%

數據來源:公開資料整理

人造板產量復合增長率為4.99%

數據來源:公開資料整理

商務交流及防偽用紙應用廣泛,主要應用于票據的防偽、單據的復寫、無墨打印等各方面。商務交流用紙有無碳紙、熱敏紙、信紙、高檔數字印刷紙、可重復使用票據紙、表格紙和記錄圖紙等。防偽用紙有水印紙。其中無碳紙和熱敏紙是產量占比最大、使用頻率最高、用途最廣泛的紙種。近些年,隨著我國國民經濟的快速發展,帶動了對無碳紙和熱敏紙的需求。

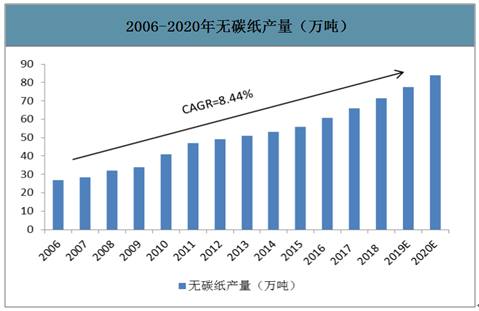

無碳紙產量持續增長,市場廣闊。無碳紙又稱無碳復寫紙,不用夾入專門的復寫紙即可快捷的實現復寫目的。無碳復寫紙使用方便,字跡清晰,復寫份數多,特別適用于電腦打印,適用于辦公自動化。預計2020年無碳紙產量達到84萬噸。

2006-2020年無碳紙產量(萬噸)

數據來源:公開資料整理

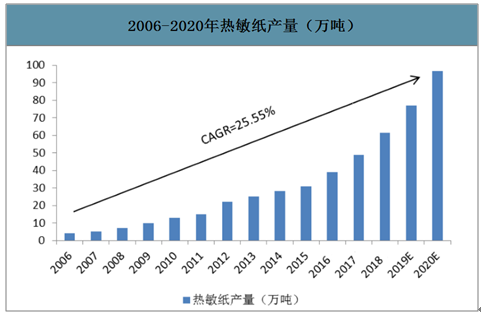

智研咨詢發布的《2020-2026年中國特種紙行業市場供需形勢及投資價值預測報告》數據顯示:熱敏紙不僅用于商務交流、旅游行李標簽、娛樂電影票等,也廣泛應用于物流標簽紙中,旅游業、電影行業、以及快遞行業的繁榮發展與廣闊前景能拉動熱敏紙巨大需求量,預計2020年熱敏紙產量達到97萬噸。

2006-2020年熱敏紙產量(萬噸)

數據來源:公開資料整理

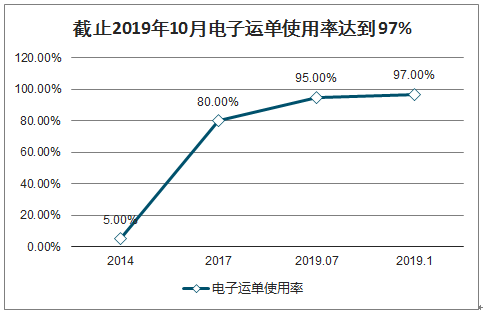

電子面單的普及是未來快遞行業發展的趨勢。快遞行業是標簽離型用紙最主要的應用領域之一。物流標簽作為一種標簽用紙被廣泛應用在被運輸的貨物上,用來監控貨物的收發和運輸情況。之前,快遞行業主要使用的物流標簽基本為無碳復寫紙標簽,目前由于新款離型標簽的出單效率高、方便貨物跟蹤,適合當前物流的快速需求,因而在物流領域的應用占比不斷上升。2014年我國電子運單使用率僅為5%,2017年為80%,截止2019年10月,已達到97%。根據交通運輸部等十八部門聯合發布的《關于推動郵政業高質量發展的實施意見》,到2020年預計電子運單使用基本實現全覆蓋。

截止2019年10月,電子運單使用率達到97%

數據來源:公開資料整理

我國的特種紙產業以中小型企業居多,區域分布不均衡,集中在浙江、山東、河南、廣東、江蘇等地區,這幾個省特種紙產量占全國特種紙總產量的比例將近90%。山東的特種紙領軍企業主要有齊峰新材、魯南紙業、晨鳴紙業(分廠)等;浙江的特種紙企業以小廠為主,領軍企業主要有民豐特紙、凱恩股份、仙鶴紙業等;河南的特種紙企業也是以小廠為主,領軍企業主要是江河紙業;廣東的特種紙企業以后加工為主,領軍企業主要是冠豪高新;江蘇的特種紙企業以外資企業居多,如金華盛。

我國特種紙產量份額的區域分布

數據來源:公開資料整理

二、未來發展展望

1.市場需求量增長,未來前景廣闊

目前,我國特種紙的產量占紙與紙板總產量的比例為2%,而全球這一數字為6.2%,因此我國特種紙在紙張中的比重還將會逐步增加,發展空間廣闊。尤其是與人們生活密切相關的產品,如液體包裝紙、無菌包裝紙、裝飾用紙、數碼原紙、防油原紙、過濾用紙、藝術紙等品種。

2.品種增加,向功能化方向發展

特種紙的特殊用途,決定了其使用范圍不斷擴大,行業未來將會出現越來越多的細分品種,并且向功能化、環保概念發展。例如凈化空氣的壁紙、發光發聲的墻紙、防火耐燃紙、阻隔類功能性包裝用紙等。

3.“走出去”,搶占國際市場

“一帶一路”國家戰略的實施,將加速特種紙產品、特種紙生產企業“走出去”。我國某些特種紙產品,如裝飾原紙、耐磨紙、絕緣紙板、美紋紙、格拉辛底紙、色卡紙等,其生產技術與裝備已達國際先進水平,產品質量過硬,完全可與國際產品媲美。海外投資、海外并購,是我國特種紙企業化解局部性產能過剩、拓展生存空間的重要舉措。

4.國內市場競爭日益加劇

特種紙產品的高利潤,吸引了越來越多的企業開發這類產品,既是晨鳴紙業、亞太森博、宜賓紙業這樣的大型企業,也有眾多轉型轉產的中小企業。每年四五十億元的投資,新增產能可能上百萬噸,難免會造成部分產品的產能過剩。日益激烈的市場競爭,已經導致部分產品價格下降、利潤下滑。除了特種紙生產企業之間、貿易企業之間的競爭外,不可避免地還存在特種紙與其他材料(如金屬、塑料、紡織品等)之間的競爭。

5.優化整合、創新發展

我國的特種紙產業以中小企業居多,許多產品的生產原料、技術、裝備雷同,檔次相當,價格相近。隨著競爭的進一步加劇,企業間的優化重組、兼并整合是大勢所趨;隨著環境保護要求的進一步提高,產業園區發展是未來的趨勢;隨著企業實力的增強、技術的進步,創新發展是根本出路。

創新發展的首要任務是產品創新。因為目前我國市場上的某些產品,仍以進口為主,如碳纖維紙、芳綸紙、皮革離型紙、超級電容器紙、耐高溫絕緣電纜紙、高強微皺絕緣紙、屏蔽絕緣紙、半導體隔離紙、高性能電池隔膜紙等,有的即使實現了少量國產,但與進口產品在質量上存在較大差距。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特種紙行業市場現狀調查及未來趨勢研判報告

《2026-2032年中國特種紙行業市場現狀調查及未來趨勢研判報告》共八章,包含中國特種紙產業鏈結構及全產業鏈布局狀況研究,中國特種紙行業重點企業布局案例研究,中國特種紙行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國特種紙行業產業鏈圖譜、發展歷程、產業鏈上游、產量、消費量以及發展趨勢分析:隨著消費升級和環保意識的增強,特種紙在多個領域的應用需求不斷增加 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國特種紙產銷量及頭部企業對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)