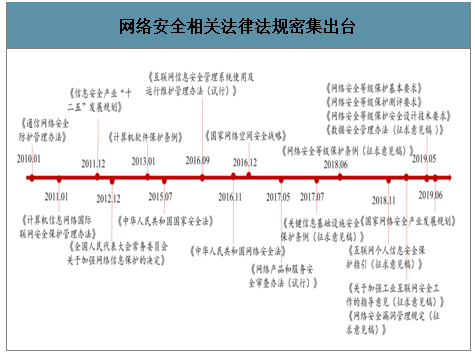

政策密集出臺&等保 2.0 實施擴充市場容量。 近年網絡安全事件頻發,國家與個人的層面的信息安全威脅不斷提升,國家網絡安全政策也密集出臺。尤其是 2019 年5 月,國家市場監督管理總局頒布的《網絡安全等級保護基本要求》、《網絡安全等級保護測評要求》和《網絡安全等級保護安全設計技術要求》三大標準,標志著我國等保 2.0 時代的開啟。等保 2.0 將從兩方面影響網絡安全市場容量:(1)增加安全保護范圍,更加全面地監管。等保 1.0 的監管對象只針對信息系統,而等保 2.0 把云計算、大數據、物聯網、工業控制系統等新領域也納入等級保護和監管的范圍,增加了信息安全的使用場景,擴大了網絡安全的市場范圍;(2)提高了測評及格線,定級管理更加嚴格。等保 2.0 在等保 1.0 自主定級的基礎上加入了專家和主管部門評審環節,整體定級更加嚴格。此外, 等保 2.0 還將測評及格分數從 60 分提到 75 分,增加了測評難度。

網絡安全相關法律法規密集出臺

數據來源:公開資料整理

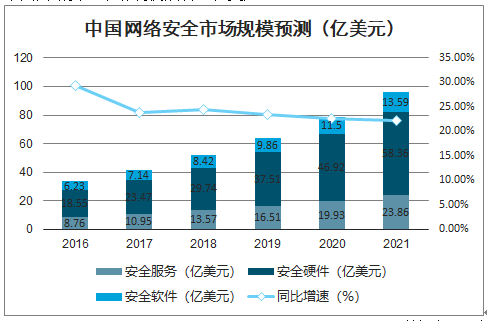

智研咨詢發布的《2020-2026年中國信息安全行業市場運行態勢及投資前景規劃報告》數據顯示:網絡安全市場規模預計穩定增長。 我國的網絡安全市場業務在國家的大力引導和市場的積極培育下近幾年有較為明顯的增長。2018 年,我國網絡安全市場規模預計為 51.73 億美元,同比增速約 24.47%,安全服務、安全硬件、安全軟件市場規模分別為 8.42/29.74/13.57 億美元,呈穩增長態勢。由于目前較低的網絡安全投入和政策的持續推動, 我國網絡安全市場空間廣闊, 未來三年有望保持 20%以上的增速,預計 2021 年市場規模將達到 95.80 億美元, 三年復合增長率為 20.70%。

中國網絡安全市場規模預測(億美元)

數據來源:公開資料整理

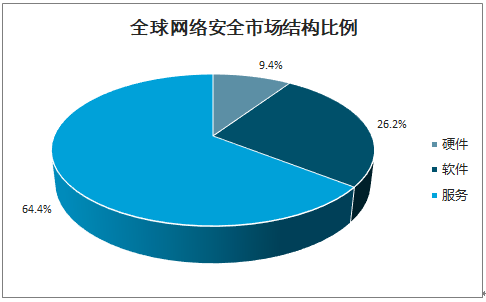

當前我國網絡安全市場仍以產品為主。從結構上看,網絡安全硬件產品仍占據接近一半市場份額,軟件產品市場規模逐年增長,但服務占比仍然較低,2018 年僅為 13.8%, 遠低于發達國家水平。究其原因,我們認為主要由兩個因素導致:一是預算制體制下,安全產品更容易核算;二是企業安全支出更多為合規驅動,主動防御意識弱。

全球網絡安全市場結構比例

數據來源:公開資料整理

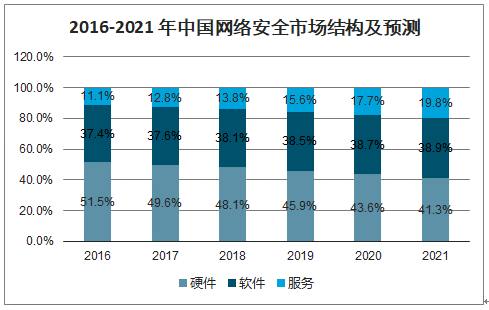

2016-2021 年中國網絡安全市場結構及預測

數據來源:公開資料整理

安全服務將成為“下一個風口”。近年來的災難性攻擊表明網絡風險是重大威脅,企業開始把安全視為一項重要的業務風險,并且更看重網絡信息安全服務的持續性。特別是隨著云計算的興起,按訂閱模式為服務付費的理念也逐漸被企業所接受。安全的需求已經從單一的硬件或軟件的產品,轉變為全面的專業的服務與解決方案。各安全廠商紛紛提出“安全運營”的概念,將安全服務作為未來的發展重點方向之一。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業網絡安全行業市場全景調查及發展潛力研判報告

《2026-2032年中國工業網絡安全行業市場全景調查及發展潛力研判報告》共九章,包含2021-2025年工業網絡安全行業各區域市場概況,工業網絡安全行業主要優勢企業分析,2026-2032年中國工業網絡安全行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢