我國生豬養(yǎng)殖主要集中在河南、湖北、湖南、山東、四川、廣東、江西、廣西、云南等省市,這些地區(qū)為我國屠宰及肉類加工行業(yè)的重要地域,生豬資源豐富,肉類消費潛力巨大。根據(jù)數(shù)據(jù)顯示,2018年底我國生豬存欄量達到42817萬頭,比上年下降3.0%。其中河南、四川兩省生豬存欄量超過4000萬頭,湖南、云南生豬存欄量超過3000萬頭,此外湖北、廣西、廣東三地生豬存欄量達到2000萬級別。

受非瘟疫情的沖擊,我國生豬養(yǎng)殖行業(yè)產(chǎn)能下滑,2019年12月底全國能繁母豬存欄量相對非瘟初期平均降幅為49.33%。根據(jù)調(diào)查數(shù)據(jù),截至2019年12月,全國主要生豬出產(chǎn)省份能繁母豬存欄量對比2018年7月30日即非瘟初期數(shù)據(jù),河南同比下降38.00%、四川同比下降43.50%、湖南同比下降48.60%、山東同比下降43.90%、云南同比下降56.00%、湖北同比下降53.00%、廣西同比下降76.50%、廣東同比下降70.00%。

截至2019年12月底各省能繁母豬存欄量降幅(對比2018年7月底存欄)

地區(qū) | 能繁母豬存欄降幅 |

廣西 | -76.50% |

廣東 | -70.00% |

貴州 | -66.90% |

江蘇 | -63.00% |

云南 | -56.00% |

湖北 | -53.00% |

北京 | -50.00% |

福建 | -49.60% |

江西 | -49.00% |

湖南 | -48.60% |

安徽 | -47.00% |

河北 | -46.20% |

山東 | -43.90% |

四川 | -43.50% |

山西 | -38.00% |

河南 | -38.00% |

遼寧 | -38.00% |

黑龍江 | -38.00% |

吉林 | -37.20% |

浙江 | -35.60% |

內(nèi)蒙古 | -26.00% |

全國 | -49.33% |

數(shù)據(jù)來源:公開資料整理

在此局勢下,國家政府部門出臺政策,從用地、金融、技術(shù)、運輸?shù)榷喾矫嬷С稚i養(yǎng)殖生產(chǎn)活動,我國規(guī)模化養(yǎng)殖加速。政策出臺后我國生豬產(chǎn)能到目前為止基本已止跌并小幅回升。

2019年我國關(guān)于生豬養(yǎng)殖行業(yè)的部分政策

時間 | 標題 | 政策明細 |

2019.8.21 | 國常會:確定穩(wěn)定生豬生產(chǎn)和豬肉保供穩(wěn)價措施 | 1.綜合施策恢復(fù)生豬生產(chǎn)。2.地方要立即取消超出法律法規(guī)的生豬禁養(yǎng)、限養(yǎng)規(guī)定。3.發(fā)展規(guī)模養(yǎng)殖,支持農(nóng)戶養(yǎng)豬。4.加強動物防疫體系建設(shè),提升疫病防控能力。5.保障豬肉供應(yīng)。 |

2019.8.29 | 商務(wù)部:適時投放中央儲備凍豬肉增加肉類市場供應(yīng) | 1.適時投放中央儲備凍豬肉和牛羊肉,增加肉類市場供應(yīng)。2.指導(dǎo)產(chǎn)銷區(qū)建立穩(wěn)定的購銷協(xié)作關(guān)系,促進區(qū)域間產(chǎn)銷銜接,暢通肉類供應(yīng)渠道。3.按照市場化的原則,繼續(xù)鼓勵擴大豬肉的進口。 |

2019.9.1 | 仔豬及冷鮮豬肉運輸恢復(fù)“綠色通道” | 1.從2019年9月1日起,對整車合法運輸仔豬及冷鮮豬肉的車輛,恢復(fù)執(zhí)行鮮活農(nóng)產(chǎn)品運輸“綠色通道”政策。2.同時,在 2019年9月1日至2020年6月30日期間,對整車合法運輸種豬及冷凍豬肉的車輛,免收車輛通行費。 |

2019.9.3 | 財政部、農(nóng)業(yè)農(nóng)村部聯(lián)合發(fā)布《關(guān)于支持做好穩(wěn)定生豬生產(chǎn)保障市場供應(yīng)有關(guān)工作的通知》 | 1.進一步完善補助經(jīng)費發(fā)放方式,由現(xiàn)行按年度結(jié)算調(diào)整為每半年結(jié)算發(fā)放一次,中央和省級財政資金下達后,縣市要加快補助資金撥付進度,三個月內(nèi)將補助資金給付到位,切實減輕養(yǎng)殖場(戶)墊資壓力。2.完善種豬場、規(guī)模豬場臨時貸款貼息政策。 |

2019.9.5 | 自然資源部保障生豬養(yǎng)殖用地:允許使用一般耕地 | 1.生豬養(yǎng)殖用地作為設(shè)施農(nóng)用地,按農(nóng)用地管理,不需辦理建設(shè)用地審批手續(xù)。2.生豬養(yǎng)殖圈舍、場區(qū)內(nèi)通道及綠化隔離帶等生產(chǎn)設(shè)施用地,根據(jù)養(yǎng)殖規(guī)模確定用地規(guī)模;增加附屬設(shè)施用地規(guī)模,取消15畝上限規(guī)定,保障生豬養(yǎng)殖生產(chǎn)的廢棄物處理等設(shè)施用地需要。 |

2019.9.9 | 發(fā)改委、農(nóng)業(yè)農(nóng)村部:做好穩(wěn)定生豬生產(chǎn)中央預(yù)算內(nèi)投資安排工作 | 1.2020年以生豬規(guī)模化養(yǎng)殖場為重點,擇優(yōu)選擇100個生豬存欄量10萬頭以上的非畜牧大縣開展畜禽糞污資源化利用整縣推進,重點支持糞污收集、貯存、處理、利用設(shè)施建設(shè)。2.中央預(yù)算內(nèi)投資對2020年底前新建、改擴建種豬場、規(guī)模豬場(戶),禁養(yǎng)區(qū)內(nèi)規(guī)模養(yǎng)豬場(戶)異地重建等給予一次性補助。 |

2019.11.14 | 海關(guān)總署、農(nóng)業(yè)農(nóng)村部:解除美國禽肉進口限制 | 解除原質(zhì)檢總局、原農(nóng)業(yè)部聯(lián)合發(fā)布的2013年第19號、2013年第103號、2014年第58號、2014年100號、2015 年第8號公告對美國禽肉進口的限制,允許符合我國法律法規(guī)要求的美國禽肉進口。 |

2019.12.18 | 年出欄5000頭以下生豬養(yǎng)殖項目無需辦理環(huán)評審批 | 繼續(xù)推進生豬養(yǎng)殖項目環(huán)評“放管服”改革,超過96%的生豬養(yǎng)殖項目(年出欄量5000頭以下的生豬養(yǎng)殖項目)在線填寫環(huán)境影響登記表備案,無需辦理環(huán)評審批。 |

數(shù)據(jù)來源:公開資料整理

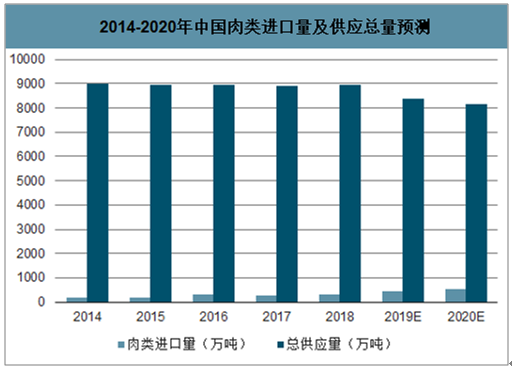

智研咨詢發(fā)布的《2020-2026年中國生豬養(yǎng)殖行業(yè)發(fā)展策略分析及投資價值預(yù)測報告》數(shù)據(jù)顯示:預(yù)計2020年將持續(xù)加速補欄,生豬存欄將逐步回升。在生豬存欄量方面同樣大幅下滑,2019年11月全國生豬存欄量為18987萬頭,同比下降39.78%,環(huán)比增長2.00%。從產(chǎn)量來看,預(yù)測2019年中國豬肉產(chǎn)量為4850萬噸,較上年下跌554萬噸。由于我國生豬養(yǎng)殖行業(yè)產(chǎn)能的下滑,2019年進口豬肉210.8萬噸,增加75%。

2014-2020年中國肉類進口量及供應(yīng)總量預(yù)測

數(shù)據(jù)來源:公開資料整理

目前,市場缺豬,2019年豬價將以穩(wěn)中有升進入2020年,然而,抑制豬價上漲的因素還是生豬出欄量的增加!不過,恢復(fù)產(chǎn)能是一個漫長的過程,倘若目前以仔豬作為后備母豬,要形成產(chǎn)能大致需要18個月,而以育肥豬轉(zhuǎn)母豬相比會短一些,但是,市場存量生豬逐漸消耗,2020年豬價隨著產(chǎn)能的不斷恢復(fù)將有所緩和,但是,缺豬依然存在,因此,整體來看,豬價維持在高位,震蕩下行!不過,有關(guān)專家預(yù)測,2020年的逐漸仍將會維持在18~20元/斤的區(qū)間。而2021年之后,生豬供給緊張的情況或?qū)⒄嬲木徑狻?/p>

目前我國生豬養(yǎng)殖行業(yè)受到非洲豬瘟和去產(chǎn)能的影響,生豬存欄量和能繁母豬存欄量明顯下降,隨著我國對非洲豬瘟疫情的控制,未來養(yǎng)殖端的風(fēng)險將有所降低。同時豬肉價格瘋漲下,將會一定程度上刺激我國生豬養(yǎng)殖規(guī)模的擴大。

豬肉作為居民生活中的剛性需求,雖然牛羊禽肉會產(chǎn)生一定的替代作用的,但是短期內(nèi)豬肉仍將占據(jù)主體地位,在2019年豬價止跌回升,并在環(huán)保壓力及產(chǎn)業(yè)規(guī)模化趨勢影響下,散戶養(yǎng)殖將進一步退出,規(guī)模養(yǎng)殖擴大,行業(yè)或?qū)⑦M入產(chǎn)能釋放、產(chǎn)量增長的拐點期。

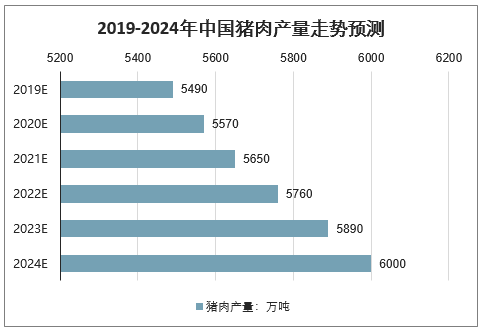

根據(jù)《全國生豬生產(chǎn)發(fā)展規(guī)劃(2016-2020年)》,要“熨平”豬肉波動周期,實現(xiàn)生產(chǎn)穩(wěn)定略增,2020年全國豬肉產(chǎn)量要達到5760萬噸,而2018年我國豬肉產(chǎn)量距離規(guī)劃要求仍有350萬噸左右的差距,2019年下半和2020年,我國將會在加強疫病控制的情況下提高產(chǎn)量,以縮小和規(guī)劃目標的差距,及至2024年我國豬肉產(chǎn)量或?qū)⑦_到6000萬噸。

2019-2024年中國豬肉產(chǎn)量走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養(yǎng)殖行業(yè)市場調(diào)查研究及投資策略研究報告

《2026-2032年中國生豬養(yǎng)殖行業(yè)市場調(diào)查研究及投資策略研究報告》共十一章,包含中國生豬養(yǎng)殖行業(yè)領(lǐng)先企業(yè)經(jīng)營情況分析,中國生豬養(yǎng)殖行業(yè)風(fēng)險分析及前景展望,中國生豬養(yǎng)殖行業(yè)投資機會與投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢