血清總蛋白可分為白蛋白和球蛋白兩類。白蛋白主要均由肝臟實(shí)質(zhì)細(xì)胞合成,是血清中的主要蛋白質(zhì)成分。

白蛋白的應(yīng)用領(lǐng)域主要包括三個(gè)方面,臨床用白蛋白、藥物和疫苗輔料級(jí)白蛋白、培養(yǎng)基級(jí)白蛋白。

白蛋白應(yīng)用領(lǐng)域分布

資料來(lái)源:智研咨詢整理

隨著國(guó)家基礎(chǔ)計(jì)劃免疫項(xiàng)目的成熟發(fā)展以及居民疾病預(yù)防的觀念加強(qiáng),全國(guó)疫苗市場(chǎng)容量出現(xiàn)了良好的擴(kuò)張趨勢(shì),疫苗需求量明顯上升,目前各大疫苗生產(chǎn)廠商面對(duì)市場(chǎng)需求紛紛擴(kuò)產(chǎn),將大大增加對(duì)培養(yǎng)基級(jí)白蛋白的需求量。

2015年6月,價(jià)格管控放開后,白蛋白作為供不應(yīng)求的品種迎來(lái)加大幅度價(jià)格上揚(yáng),根據(jù)對(duì)中標(biāo)產(chǎn)品(標(biāo)化到1g)的均價(jià)梳理,平均中標(biāo)價(jià)格上漲幅度達(dá)到22%。2017年強(qiáng)化執(zhí)行兩票制后,部分經(jīng)銷商為清除庫(kù)存而降價(jià)銷售,白蛋白價(jià)格下調(diào)約10%。隨著清庫(kù)存行為基本結(jié)束,短期價(jià)格擾動(dòng)和下調(diào)因素不再存在,2018年人血白蛋白平均單價(jià)趨于穩(wěn)定。未來(lái)價(jià)格繼續(xù)回落的可能性較低。

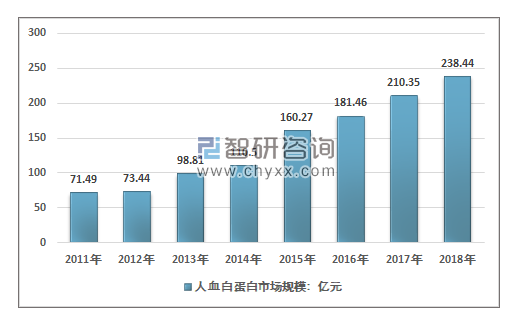

國(guó)內(nèi)人血白蛋白批簽發(fā)量的快速增至,以及市場(chǎng)價(jià)格的穩(wěn)定,促使國(guó)內(nèi)人血白蛋白市場(chǎng)規(guī)模整體保持良好的增長(zhǎng)趨勢(shì)。2016年我國(guó)人血白蛋白行業(yè)銷售規(guī)模約160.27億元,2018年我國(guó)人血白蛋白行業(yè)銷售規(guī)模在238.44億元左右。

2011-2018年中國(guó)人血白蛋白行業(yè)市場(chǎng)規(guī)模

資料來(lái)源:智研咨詢整理

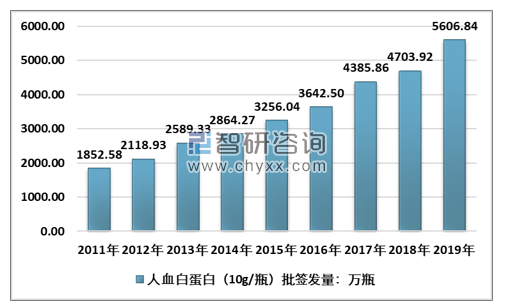

我國(guó)人血白蛋白批簽發(fā)量近10年來(lái)增長(zhǎng)了3倍。2011年我國(guó)人血白蛋白批簽發(fā)量1852.58萬(wàn)瓶,截至到2019年,國(guó)內(nèi)人血白蛋白批簽發(fā)量增長(zhǎng)至5606.84萬(wàn)瓶,復(fù)合增長(zhǎng)率高達(dá)14.85%。

2011-2019年我國(guó)人血白蛋白批簽發(fā)量

資料來(lái)源:中檢所、智研咨詢整理

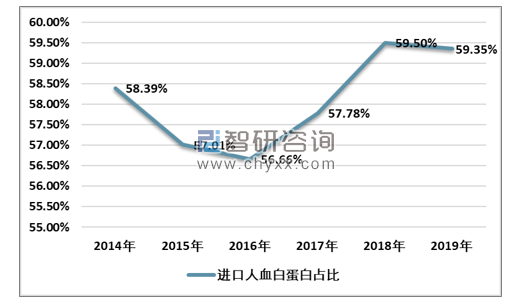

我國(guó)人血白蛋白市場(chǎng)大部分以進(jìn)口產(chǎn)品為主,2017年開始,進(jìn)口人血白蛋白占比明顯攀升,截至2019年全國(guó)進(jìn)口白蛋白占比59.35%,相比2018年略微下降,但整體依舊處于上升趨勢(shì)。

2014-2019年人血白蛋白批簽發(fā)總量中進(jìn)口占比統(tǒng)計(jì)

資料來(lái)源:智研咨詢整理

受年初上海新興事件以及部分外資企業(yè)GMP到期重新認(rèn)證等因素影響,國(guó)內(nèi)人血白蛋白批簽發(fā)總量增速呈現(xiàn)放緩態(tài)勢(shì),但自2019年第二季度開始,人血白蛋白批簽發(fā)量環(huán)比有所恢復(fù),第三季度環(huán)比大幅增長(zhǎng)。

2019年各季度人血白蛋白批簽發(fā)情況(折合10g/瓶,萬(wàn)瓶)

資料來(lái)源:中檢所、智研咨詢整理

相較于國(guó)外,我國(guó)人血白蛋白行業(yè)集中度偏低,但集中化的趨勢(shì)已經(jīng)在不斷加強(qiáng)。

根據(jù)智研咨詢發(fā)布的《2020-2026年中國(guó)血液制品行業(yè)全景調(diào)研及投資戰(zhàn)略報(bào)告》數(shù)據(jù)顯示:2019年國(guó)產(chǎn)人血白蛋白批簽發(fā)量前四名企業(yè)合計(jì)704.69萬(wàn)瓶,相比2018年提升15.86萬(wàn)瓶,CR4從2018年的36.15%增長(zhǎng)至2019年的36.65%。自2001年起,國(guó)家未再批準(zhǔn)設(shè)立新的血液制品生產(chǎn)企業(yè),截至目前,全國(guó)正常經(jīng)營(yíng)的企業(yè)不足30家。

2018-2019年國(guó)產(chǎn)人血白蛋白批簽發(fā)量及市場(chǎng)份額統(tǒng)計(jì):萬(wàn)瓶,10g/瓶

生產(chǎn)企業(yè) | 2018年 | 2018年市場(chǎng)份額 | 2019年 | 2019年市場(chǎng)份額 |

成都蓉生 | 173.27 | 9.09% | 188.75 | 9.82% |

廣東雙林 | 89.82 | 4.71% | 91.5 | 4.76% |

廣東衛(wèi)倫 | 27.93 | 1.47% | 18.88 | 0.98% |

貴州泰邦 | 73.76 | 3.87% | 91.45 | 4.76% |

哈爾濱派斯菲科 | 25.54 | 1.34% | 77.58 | 4.03% |

河北大安 | 32.67 | 1.71% | 17.01 | 0.88% |

國(guó)藥貴州(原貴州中泰) | 32.07 | 1.68% | 31.53 | 1.64% |

南岳生物 | 68.25 | 3.58% | 81.59 | 4.24% |

華蘭生物(總部) | 147.22 | 7.73% | 119.83 | 6.23% |

華蘭重慶 | 105.85 | 5.56% | 92.96 | 4.83% |

江西博雅 | 84.63 | 4.44% | 64.53 | 3.36% |

蘭州蘭生(原蘭州所) | 39.65 | 2.08% | 52.28 | 2.72% |

綠十字(中國(guó)) | 12.41 | 0.65% | 18.9 | 0.98% |

山東泰邦 | 191.32 | 10.04% | 237.02 | 12.33% |

山西康寶 | 92.5 | 4.86% | 75.76 | 3.94% |

上海萊士 | 103.51 | 5.43% | 95.89 | 4.99% |

國(guó)藥上海(原上海所) | 53.28 | 2.80% | 70.79 | 3.68% |

上海新興 | 20.71 | 1.09% | 2.33 | 0.12% |

深圳衛(wèi)光 | 94.32 | 4.95% | 85.43 | 4.44% |

四川遠(yuǎn)大蜀陽(yáng) | 177.02 | 9.29% | 146.35 | 7.61% |

同路生物 | 118.25 | 6.21% | 132.57 | 6.89% |

武漢瑞德 | 24.89 | 1.31% | 7.58 | 0.39% |

國(guó)藥武漢(原武漢所) | 66.91 | 3.51% | 63.94 | 3.33% |

西安回天 | 24.86 | 1.30% | 30.41 | 1.58% |

新疆德源 | 17.38 | 0.91% | 14.53 | 0.76% |

浙江海康 | 7.19 | 0.38% | 13.57 | 0.71% |

資料來(lái)源:智研咨詢整理

進(jìn)口人血白蛋白產(chǎn)品中,CSL Behring占絕了國(guó)內(nèi)絕大部分市場(chǎng)份額,2019年進(jìn)口CSL Berhring人血白蛋白批簽發(fā)量1285.97萬(wàn)瓶,同比增長(zhǎng)7.31%,市場(chǎng)份額從2018年的42.82%增長(zhǎng)至2019年的45.79%。其次是Baxter,2019年進(jìn)口Baxter人血白蛋白批簽發(fā)量635.28萬(wàn)瓶,同比增長(zhǎng)30.75%,市場(chǎng)份額從2018年的17.36%增長(zhǎng)至2019年的22.62%。

2018-2019年進(jìn)口人血白蛋白企業(yè)格局——按批簽發(fā)量:萬(wàn)瓶,10g/瓶

生產(chǎn)企業(yè) | 2018年 | 2018年市場(chǎng)份額 | 2019年 | 2019年市場(chǎng)份額 |

CSL Behring | 1198.4 | 42.82% | 1285.97 | 45.79% |

Baxter | 485.88 | 17.36% | 635.28 | 22.62% |

Grifols | 660.16 | 23.59% | 490.49 | 17.47% |

Octapharma | 404.37 | 14.45% | 358.17 | 12.75% |

綠十字株式會(huì)社 | 49.92 | 1.78% | 38.2 | 1.36% |

資料來(lái)源:智研咨詢整理

我國(guó)人血白蛋白行業(yè)正處于快速增長(zhǎng)的成長(zhǎng)階段,市場(chǎng)空間不斷擴(kuò)張,給國(guó)內(nèi)人血白蛋白市場(chǎng)提供了可觀的發(fā)展環(huán)境。隨著國(guó)內(nèi)醫(yī)療環(huán)境以及居民疾病預(yù)防意識(shí)提升,居民消費(fèi)者對(duì)于醫(yī)療保健的需求明顯提升,同時(shí)醫(yī)療保障體系的逐步健全,促使國(guó)內(nèi)血液制品應(yīng)用領(lǐng)域和普及率得到有效增長(zhǎng),國(guó)內(nèi)人血白蛋白市場(chǎng)需求規(guī)模預(yù)計(jì)將會(huì)得到進(jìn)一步提升。

而另一方面,血液制品原材料相比于其他醫(yī)藥產(chǎn)品存在一定的特殊性,國(guó)內(nèi)消費(fèi)者更加傾向于選擇國(guó)產(chǎn)血液制品,而進(jìn)口血液制品是對(duì)現(xiàn)有國(guó)產(chǎn)產(chǎn)品產(chǎn)量不足的一種補(bǔ)充,在人血白蛋白產(chǎn)品結(jié)構(gòu)商,國(guó)產(chǎn)人血白蛋白的需求依然旺盛。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)人血白蛋白行業(yè)市場(chǎng)運(yùn)行格局及前景戰(zhàn)略分析報(bào)告

《2026-2032年中國(guó)人血白蛋白行業(yè)市場(chǎng)運(yùn)行格局及前景戰(zhàn)略分析報(bào)告》共十四章,包含2026-2032年中國(guó)人血白蛋白行業(yè)前景調(diào)研,2026-2032年中國(guó)人血白蛋白企業(yè)投資規(guī)劃建議分析,研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![行業(yè)全景分析|2024年中國(guó)人血白蛋白行業(yè)總需求和人均使用量增長(zhǎng)較大,行業(yè)集中度將進(jìn)一步提高[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國(guó)人血白蛋白行業(yè)市場(chǎng)供需現(xiàn)狀分析:中國(guó)人血白蛋白市場(chǎng)供應(yīng)缺口大,進(jìn)口占比攀升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國(guó)白蛋白進(jìn)出口貿(mào)易分析:天津白蛋白出口金額占全國(guó)白蛋白出口總額的21.5%,全國(guó)排名第一[圖]](http://img.chyxx.com/2021/12/B9916Q9FPW_m.jpg?x-oss-process=style/w320)