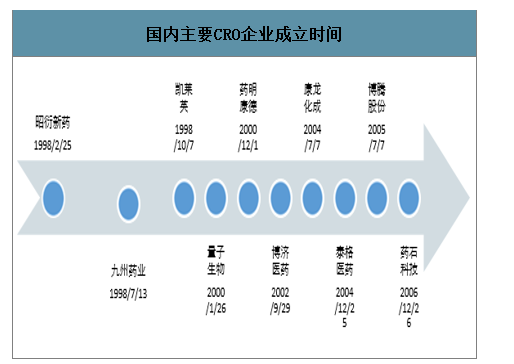

自1996年,默沙東投資設立了中國第一家真正意義上的CRO,從事藥物的臨床研究業務,本土CRO企業在這20余年來如雨后春筍般涌出,緊隨風口而上。藥明康德、昭衍新藥、泰格醫藥等企業分別從藥物發現研究、臨床前研究、臨床研究等角度進入CRO行業,抓住行業快速成長的機遇期,成為國內目前CRO行業的領先企業,并推動了CRO行業在國內的進一步發展。

國內主要CRO企業成立時間

數據來源:公開資料整理

中國醫藥外包產業發展脈絡一覽

數據來源:公開資料整理

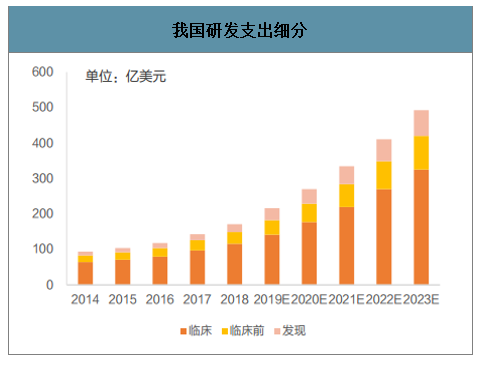

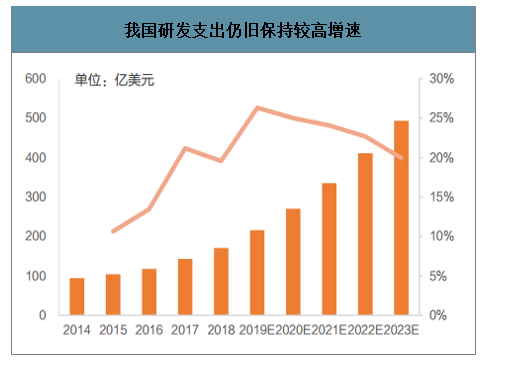

作為全球第二大醫藥市場,2018年我國研發支出達171億美元,其中發現研發支出22億美元,臨床前支出33億美元,臨床支出116億美元,自2016到2018年CAGR為16%,增速有所放緩,但相較于全球增速,仍保持較快增長。預計到2023年,增長將維持在至20%~25%的區間,2023年國內醫藥研發支出將接近500億美元,國內醫藥研發支出的長期穩定增長態勢為國內CRO行業發展創造了廣大的市場空間。

我國研發支出細分

數據來源:公開資料整理

我國研發支出仍舊保持較高增速

數據來源:公開資料整理

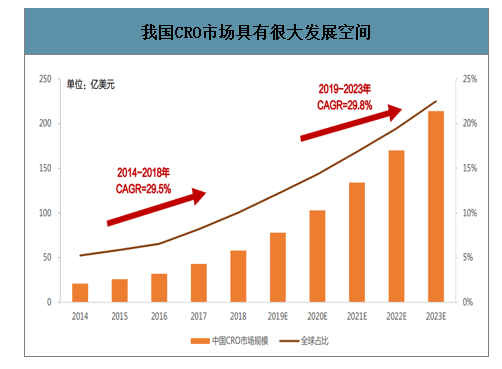

智研咨詢發布的《2020-2026年中國CRO產業運營現狀及發展前景分析報告》數據顯示:我國CRO行業自2014年來保持迅猛增長勢頭, 2014年至2018年,我國CRO行業的市場規模由21億美元迅速上升至59億美元,年復合增長率達到29.5%。在藥品CRO行業全球化趨勢進一步加強、醫藥行業細分加劇、上市許可人制度落實等因素影響下,預計至2023年,國內CRO市場規模達到214億美元,2019-2023年均增長率達29.8%。

我國CRO市場具有很大發展空間

數據來源:公開資料整理

中國藥物研發生產外包市場規模(億美元)

數據來源:公開資料整理

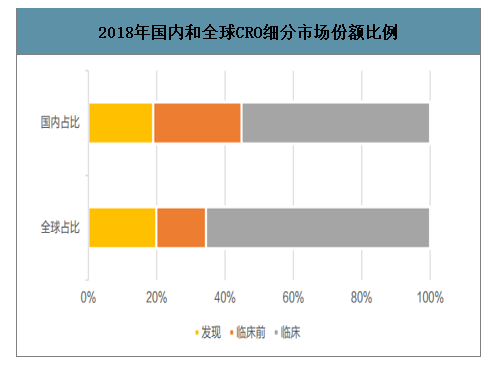

從CRO市場分行業的占比看,2018我國藥物發現CRO、臨床前研究CRO與臨床CRO三者的市場份額占比分別為18.6%、25.4%、54.2%;同期,國際三者的市場份額占比分別是19.9%、14.5%、65.5%。國內發現藥物和臨床CRO占比較小,系目前國內仍以仿制藥為主,適用于仿制藥研究的藥學研究、藥效評價等臨床前研究CRO市場規模較大,但未來隨著國家及藥企對創新藥的重視,國內發現藥物以及臨床CRO的增速會超過臨床前研究CRO,前兩者的市場占比將會穩步提升。

2018年國內和全球CRO細分市場份額比例

數據來源:公開資料整理

一、立足國情,三大驅動力助力國內CRO行業快速發展

我國CRO行業起步較晚,僅有20多年的發展歷史,但是和國外CRO企業相比,國內企業具有更高的成本優勢和符合歐美標準的質量控制體系,相對優勢明顯,成為了國際創新藥企業理想的外包市場;國家層面積極出臺政策支持外包行業發展,同時將鼓勵創新作為政策的頂層設計,引導行業持續創新研發,而集采的全面開展也倒逼企業加大創新轉型,助力CRO企業發展;以科創板、港股對未盈利上市醫藥生物公司上市的支持等為代表的多層次資本市場不斷完善,為更多小而美的生物科技型公司創造了更為良好的融資環境助其發展,將推動與之綁定較深的CRO公司訂單的持續增長。這些有利因素將驅動我國CRO行業快速發展,推動行業進入黃金發展期。

驅動因素1:國內CRO企業具有比國外更高的成本優勢和相當的質量體系

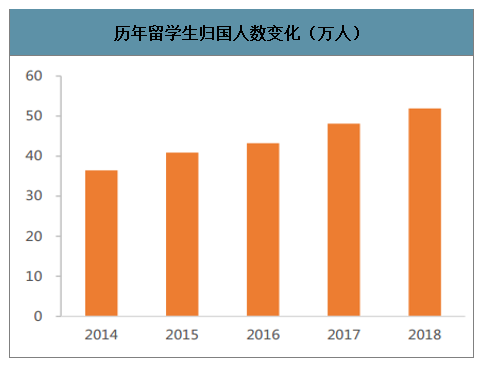

隨著我國高等教育的不斷普及發展,國內每年畢業的碩博研究生數量逐年增加,2018年已達到60萬人。2018年度我國出國留學人員總數為66.21萬人,各類留學回國人員總數為51.94萬人,與2017年度的統計數據相比較,留學回國人數增加3.85萬人,增長了8.00%。從1978年到2018年底,各類出國留學人員累計達585.71萬人。其中365.14萬人在完成學業后選擇回國發展,占已完成學業群體的84.46%。國內高素質人才的不斷涌現為我國CRO行業發展提供源源不斷的人才儲備,推動CRO技術發展。

歷年研究生畢業人數不斷增加

數據來源:公開資料整理

歷年留學生歸國人數變化(萬人)

數據來源:公開資料整理

經過70年的發展,我國科技人力資源、全社會研究與試驗發展(R&D)人員全時當量,均居世界首位。創新能力和國際影響力逐步擴大,對人才吸引力逐漸加強,形成新中國成立以來最大規模留學人才“歸國潮”,在中國境內工作的外國人已達數十萬。科技人才引領創新發展的作用顯著增強,有力推動了我國創新驅動發展和創新型國家建設。

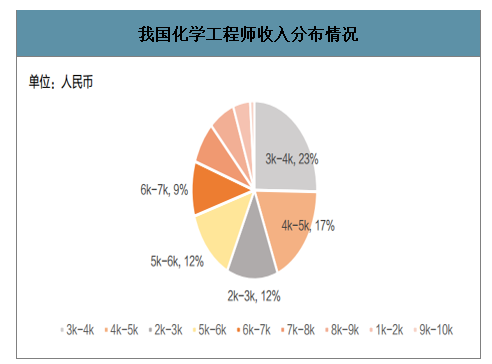

相比于其他國家,我國化學人才成本處于較低水平:2018年美國人均GDP為6.26萬美元,根據動脈網統計,我國化學工程師平均月收入僅為6431元。我國化學工程師月薪在2k-5k的人數占比為52%,月薪在5k-7k的占比僅為21%,本土CRO企業具有更高的成本優勢。

我國化學工程師收入分布情況

數據來源:公開資料整理

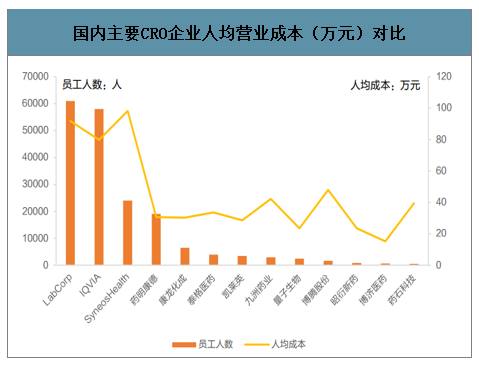

從人均營業成本來看,三家國際CRO龍頭均在80萬元/人/年以上,而國內各家CRO企業人均成本明顯較低,其中藥明康德、康龍化成、泰格醫藥的分別為31、30、35萬元每人。不考慮企業規模對成本的攤薄作用,單從人均成本看,國內CRO企業的成本大大低于國外CRO企業。

國內主要CRO企業人均營業成本(萬元)對比

數據來源:公開資料整理

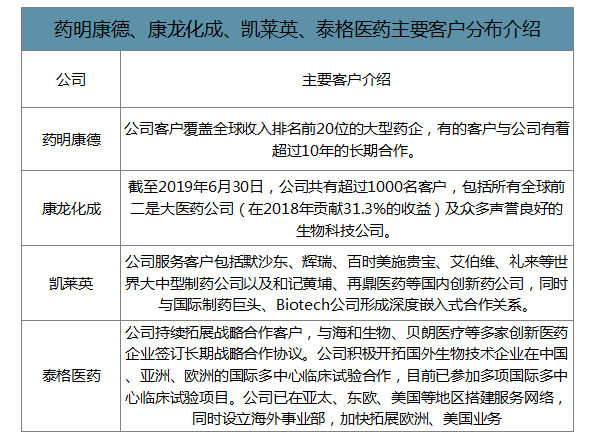

在制藥行業,歐美發達國家的質量認證工作早于我國,發展成熟且具有豐富經驗,對臨床前實驗室和臨床醫學實驗室都有非常完整的認證制度,因此制定的質量認證標準要求十分嚴格。我國CRO企業具有嚴格的、不亞于歐美企業的質量控制體系,如藥明康德控股子公司合全藥業,是中國第一個通過美國FDA創新藥批準前檢查的化學藥工藝開發和生產平臺,同時獲得美國、中國、歐盟、加拿大、瑞士、澳大利亞和新西蘭等藥監部門批準,向全球客戶提供CDMO/CMO服務。藥明康德通過位于上海和蘇州等地分別經過OECD、FDA、MPA、國家藥監局或AAALAC權威認證的分析實驗室,為全球客戶提供從藥物發現到產品上市各階段所需的分析服務。從國內三大CRO企業的客戶分布看,均覆蓋到了世界大中型制藥公司,在同樣的質量體系下,國外大型藥企也具有選擇中國CRO企業的傾向。

藥明康德、康龍化成、凱萊英、泰格醫藥主要客戶分布介紹

數據來源:公開資料整理

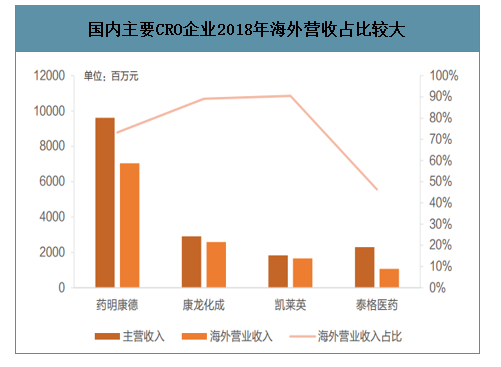

從2018年各主要企業海外收入占總收入比例來看,藥明康德、康龍化成和凱萊英均高于70%,廣泛的海外客戶表明公司獲得了更多國際藥企的認可,業在國外具有大的知名度,因此也有更多的機會接受海外客戶的訂單、開闊廣泛的海外市場。

國內主要CRO企業2018年海外營收占比較大

數據來源:公開資料整理

驅動因素2:藥政催動創新藥發展,為CRO創造訂單基礎

近年來國家層面政策支持外包行業發展,積極推動參與全球創新藥研發服務,不斷提升創新能力,完善醫藥外包服務鏈,拓展國際服務外包領域和產品。2015年7月22號出臺的《關于開展藥物臨床試驗數據自查核查工作的公告》開啟了新一輪審評審批改革的序幕,2015年8月《國務院關于改革藥品醫療器械審評審批制度的意見》發布,鼓勵以臨床價值為導向的藥物創新,優化創新藥的審評審批程序,對臨床急需的創新藥加快審評,開展藥品上市許可持有人制度試點等,審評審批改革持續正本清源,將我國藥品審評審批標準與國際接軌,對產業創新形成積極的內在激勵,創新藥研發價值逐步回歸。

醫藥行業具有較強的政策導向性特點,早期國內醫藥市場主要以仿制藥為主,創新藥研發動力不足,CRO市場需求度相對較低。2017年10月中共中央辦公廳、國務院辦公廳印發的《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》為我國醫藥產業未來發展做了頂層設計,其中兩大主題會持續貫穿未來醫藥行業發展:即鼓勵創新,同時也鼓勵高端仿制,提升中國制藥工業的創新和制造水平。

2018年12月的“4+7”帶量采購加快了仿制藥的降價節奏,仿制藥盈利能力承壓,醫保局集采及后續控費是大趨勢,未來藥價承壓,產品力是核心,這將促使企業加快回歸研發創新本質,促進產業鏈開源節流,向專業化分工發展。一方面,醫藥企業更多的回歸研發本質,加大研發投入,會催生更多外包型業務需求,CRO行業明顯受益;另一方面,藥企有更多控制成本需求,上游CDMO行業議價能力提升。

總的來說,國家政策鼓勵生物醫藥創新型發展,對CRO行業從興起到蓬勃發展起到積極的促進作用。創新的興起令外包型企業有更多的機會涉足到企業研發的全流程環節:包括分子篩選建模、安評、工藝改進、臨床CRO等;一致性評價的推進也為CRO企業創造了訂單基礎,CRO行業駛向更廣闊的發展天地。

國家歷年來鼓勵外包產業及藥物創新研發的政策

國家歷年來鼓勵外包產業及藥物創新研發的政策 | |||

時間 | 名稱 | 發布單位 | 內容 |

2011年11月 | 《醫學科技發展"十二五"規劃》 | 科技部、衛生部、CFDA等十部委 | 充分發揮前沿技術的引領作用和中醫藥的原創優勢,突出重點疾病、重點人群、重點區域、重點技術、重點產品和重點環節,著力實施自主創新、重點前移、重心下移、加強轉化和系統整合五項戰略,為構建普惠的公共衛生和醫療服務體系、提高全民健康水平、保障人口安全、推動中國經濟社會的快速可持續發展提供更強有力的科技支撐。 |

2012年1月 | 《醫藥工業"十二五"發展規劃》 | 國家工信部 | 明確鼓勵發展合同研發外包服務,推動相關企業在藥物設計、新藥篩選、安全評價、臨床試驗及工藝研究等方面開展與國際標準接軌的研發外包服務,創新醫藥研發模式。 |

2013年4月 | 《中國國際服務外包產業發展規劃綱要2011-2015》 | 商務部和發改委 | 十二五期間要積極參與全球創新藥研發服務,不斷提升創新能力,完善醫藥外包服務鏈,拓展國際服務外包領域和產品。在基礎研究、藥物發現、臨床前研究、臨床研究的研發國際服務外包鏈條上,重點發展符合國際規范的新型藥物安全評價、藥理藥效、藥代、新型制劑、臨床試驗等領域,著力向大分子藥物、醫療器械、植物藥、食品、農藥等更多領域拓展。"十二五"末,初步形成較為完整的醫藥研發國際。 |

2015年7月 | 《關于開展藥物臨床試驗數據自查核查工作的公告》 | CFDA | 所有已申報并在總局待審的藥品注冊申請人,均須按照《藥物臨床試驗質量管理規范》等相關要求,對照臨床試驗方案,對已申報生產或進口的待審藥品注冊申請藥物臨床試驗情況開展自查,確保臨床試驗數據真實、可靠,相關證據保存完整。 |

2015年8月 | 《國務院關于改革藥品醫療器械審評審批制度的意見》 | 國務院 | 鼓勵以臨床價值為導向的藥物創新,優化創新藥的審評審批程序,對臨床急需的創新藥加快審評。開展藥品上市許可持有人制度試點。 |

2016年3月 | 《國務院辦公廳關于促進醫藥產業健康發展的指導意見》 | 國務院 | 增強醫藥產業創新能力,調動醫療機構在醫藥創新上的積極性,提高新藥臨床研究水平,促進科技成果轉化和應用;規范藥品醫療器械臨床試驗基地(GCP基地)的建設和管理,提高臨床研究質量,促進科技成果轉化應用。 |

2016年3月 | 《化學藥品注冊分類改革工作方案》 | NMPA | 對按新注冊分類申報的化學藥品注冊申請實行新的審評技術標準。其中,對于創新藥,一是強調"創新性",即應當具備"全球新"的物質結構,二是強調藥物具有臨床價值;對于改良型新藥,強調"優效性",即相較于被改良的藥品,具備明顯的臨床優勢;對于仿制藥,強調"一致性",被仿制藥品為原研藥品,且質量與療效應當于原研藥品一致。 |

2016年6月 | 《藥品上市許可持有人制度試點方案》(國辦發〔2016〕41號) | 國務院 | 藥品上市許可持有人制度試點方案改變了現行《藥品管理法》規定的上市許可與生產許可"捆綁制"的管理模式,有利于藥品研發和創新,有利于優化行業資源配置,真正實現藥品研發和生產的分離,有利小型研發企業的發展和創新,塑造良好的藥物研發生態環境,同時促進藥物研發外包行業的整體發展。 |

2017年1月 | 《重大新藥創制科技重大專項2017年度課題申報指南》 | 科技部、發展改革委和財政部 | 針對嚴重危害我國人民健康的10類(種)重大疾病研制一批重大藥物,完善國家藥物創新體系,提升自主創新能力,加速我國由仿制向創制、由醫藥大國向強國的轉變。 |

2017年6月 | 中國加入國際人用藥品注冊技術協調會(ICH) | CFDA | ICH的注冊要求和技術指導原則普遍被成員國和非成員國所援引。東南亞國家、韓國、南非、以色列等國,在醫藥產業創新研發時都采用了"ICH指導原則"。加入ICH將改變中國醫藥工業以仿制藥為主的狀態,鼓勵創新醫藥工業,以及和創新相關的藥物研發CRO服務行業。 |

2017年10月 | 《國家食品藥品管理總局關于調整進口藥品注冊管理有關事項的決定》 | CFDA | 實施后可以縮短國外新藥在中國上市等待時間3-5年,將推動中國醫藥市場新陳代謝,新藥做到全球同步研發同步上市后,會加速對中國境內老品種藥物尤其是部分安全無效類藥物的代替。對國內藥企影響將使靠仿制藥爭奪市場的藥企逐漸為市場所淘汰,促進研發型藥企的發展壯大。倒逼國內藥企進行創新性藥物的研發應對國際創新藥物的競爭。 |

2017年10月 | 《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》 | 國務院 | 落實黨的十八大提出的建設創新型國家戰略,激發醫藥產業創新發展活力,推進醫藥產業供給側結構性改革,提高中國藥品醫療器械質量和國際競爭力,更好地滿足公眾需求,推進健康中國建設,保障國家安全 |

2018年7月 | 《接受藥品境外臨床試驗數據的技術指導原則》 | CFDA | 境外臨床試驗數據,包括但不限于申請人通過藥品的境內外同步研發在境外獲得的創新藥臨床試驗數據。在境外開展仿制藥研發,具備完整可評價的生物等效性數據的,也可用于在中國的藥品注冊申報 |

2018年9月 | 《國家組織藥品集中采購和使用試點方案》 | 財政部、稅務總局、科技部 | 在2018-2020年期間,提高企業研發費用稅前加計扣除比例,費用化部分稅前加計扣除比例由50%提升至75%,資本化部分稅前攤銷比例由150%提升至175%。此舉進一步激勵企業加大研發投入,支持科技創新,并切實為研發型企業降稅減負。 |

2019年1月 | 《國家組織藥品集中采購和使用試點方案》 | 國務院 | 選擇11個城市,從通過質量和療效一致性評價的仿制藥對應的通用名藥品中遴選試點品種,國家組織藥品集中采購和使用試點,實現藥價明顯降低,減輕患者藥費負擔;降低企業交易成本,凈化流通環境,改善行業生態;引導醫療機構規范用藥,支持公立醫院改革;探索完善藥品集中采購機制和以市場為主導的藥品價格形成機制。 |

2019年8月 | 《中華人民共和國藥品管理法(2019修訂)》 | 國務院 | 自2019年12月1日起,全面實施藥品上市許可持有人制度;藥物臨床試驗機構實施備案管理;取消藥品GMP、GSP認證,不再受理GMP、GSP認證申請,不再發放藥品GMP、GSP證書;對化學原料藥不再發放藥品注冊證書,由化學原料藥生產企業在原輔包登記平臺上登記,實行一并審評審批。 |

數據來源:公開資料整理

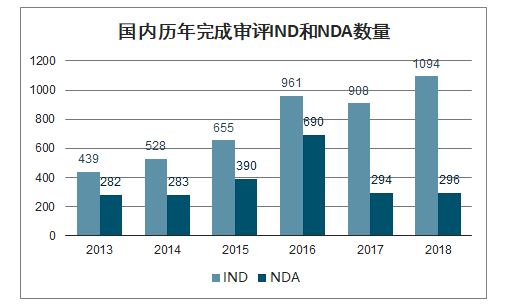

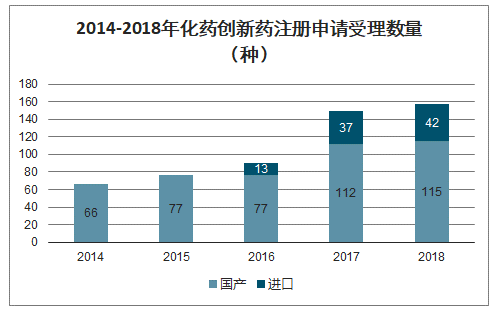

在國家政策的推動下,創新藥研發價值回歸,2016年以來國內完成審評的IND數量大幅增長。根據國家藥品監督管理總局藥品審評中心發布的2018年度藥品審評報告,藥審中心受理1類化藥創新藥注冊申請157個品種,整體較2017年略有增加,其中受理創新藥NDA16個品種,較2017年增長了一倍。2018年受理的157個化藥創新藥注冊申請中,國產化藥創新藥注冊申請為115個品種,進口化藥創新藥注冊申請為42個品種。

國內歷年完成審評IND和NDA數量

數據來源:公開資料整理

2014-2018年化藥創新藥注冊申請受理數量(種)

數據來源:公開資料整理

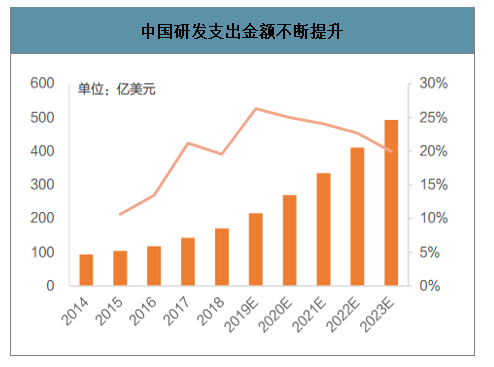

隨著政策的不斷支持,以及帶量采購等行業背景,創新已成為不可阻擋的產業趨勢,中國醫藥行業研發支出也水漲船高,由2014年的94億美元,提升至2018年的171億美元,2015年以來投入增速明顯加速,預計到2023年將達到493億美元,2018-2023年CAGR為23.4%。國內如恒瑞醫藥、貝達藥業等知名上市醫藥企業研發費用及費用占比也在穩步上升,各大藥企均加快轉型進程,尋求更廣闊的市場份額。

中國研發支出金額不斷提升

數據來源:公開資料整理

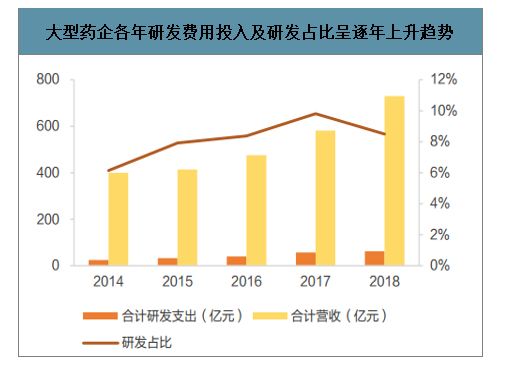

大型藥企各年研發費用投入及研發占比呈逐年上升趨勢

數據來源:公開資料整理

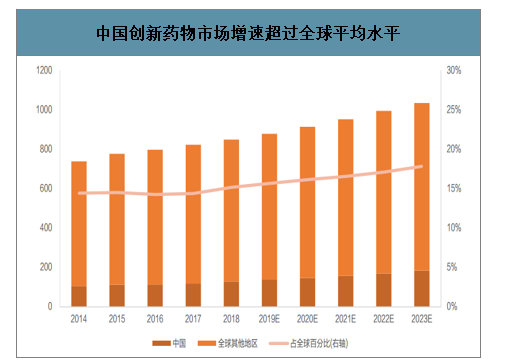

中國創新藥市場將成為全球重要的增長一極,占比有望持續提升。全球創新藥物市場規模由2014年的7,384億美元增至2018年的8,487億美元,預期2023年將達10,345億美元。而其中,中國創新藥物市場增速超過全球平均水平,由2014年的1,065億美元增至2018年的1,286億美元,CAGR為4.8%,預期2023年將達1,844億美元,2018年至2023年的CAGR為7.5%。2018年中國創新藥物市場已占醫藥市場總量的55.5%,預計2018年至2023年超過中國仿制藥市場的增長率。未來在創新藥產業的大潮下,CRO行業有望顯著受益,實現持續的高景氣度。

中國創新藥物市場增速超過全球平均水平

數據來源:公開資料整理

驅動因素3:醫藥行業融資提速,多層次資本市場為CRO帶來機遇

當前我國資本市場具備較為完善的結構,二級市場、一級市場融資渠道為不少優秀的醫藥生物企業提供大量的資金支持,但是對于具備高風險高收益的醫藥生物領域,傳統融資渠道并不能完全滿足各類企業的需求,2018年初港交所的生物醫藥企業綠色通道以及2019年科創板的設立將進一步豐富我國資本結構,適配醫藥生物行業不同公司狀況,解決資金供需矛盾點,滿足融資需求。

自2019年6月5日首批科創板企業微芯生物過會,7月22日科創板正式開市,截至2020年1月4日,在科創板上市的醫藥生物類企業共計14家,合計募資金額134億元。自2018年初以來,在港股上市的35家醫藥類企業中,制藥企業有11家,醫療保健提供商與服務企業7家,35家企業首發募集金額合計達670多億港元。科創板和港股所帶來的新的融資渠道給新興醫藥類企業提供了更多的融資平臺。

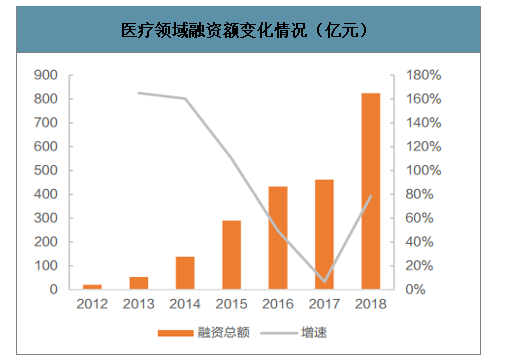

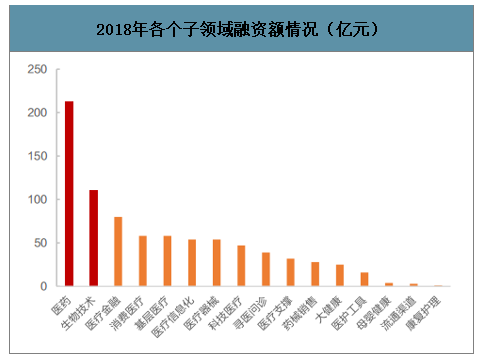

國內醫療健康領域融資總額長期保持高速增長的趨勢,融資總額自2012年的20億快速增加至2018年的825億,CAGR達85.88%。2018年醫療健康領域投資領域中,融資額排名前兩位的分別是醫藥(213億元)和生物技術(111億元)。從投資結構上來看,醫藥和生物技術投資額的大幅增加也反映出市場投資者對醫藥創新方面前景發展的信心。大額融資對國內藥企加快創新發展提供了資金支持,也有力地促進CRO行業的發展,成為拉動CRO發展的另一架馬車。

醫療領域融資額變化情況(億元)

數據來源:公開資料整理

2018年各個子領域融資額情況(億元)

數據來源:公開資料整理

二、國內CRO發展趨勢預判——縱向一體化、平臺化,特色化和信息化

近年來,我國對藥物研發過程的質量管理標準日益提高,2017年加入ICH更是意味著我國的藥品監管部門、制藥行業和研發機構逐步轉化和實施國際最高技術標準和指南。標準的不斷提升有望使得高質量標準的CRO企業得到更多市場份額,醫藥創新成為CRO企業發展的核心動力。

針對目前我國CRO企業較多、規模大小差距較大,參考國際CRO企業發展路徑,未來中國CRO行業發展以解決行業痛點、發揮我國的獨特優勢為主流,行業門檻將逐步提高,集中度不斷上升,CRO行業逐漸向縱向一體化、特色化和信息化這三大方向發展。

1)縱向一體化、平臺化:隨著藥企對研發外包的需求不斷提升,追求一站式服務的需求加大,CRO企業實行縱向一體化發展是構建自身競爭力、提升盈利能力的有效途徑。目前我國能夠提供一站式全流程服務的CRO企業中藥明康德走在最前列,泰格醫藥、凱萊英、康龍化成等企業正在積極探索一體化發展,打造完整的產業服務鏈,滿足客戶端到端需求已然成為我國CRO行業的發展趨勢之一。

2)特色化:隨著我國藥企不斷加大科研投入,對研發外包的需求不斷增長,其合作模式也由原來的點對點的合作關系漸漸向功能性外包模式轉變,即藥企基于不同需求選擇不同特色的CRO企業,像罕見病、腫瘤藥物的研發比較專業化,細胞、基因療法等研究方興未艾,差異化和獨特化的研發服務使得企業更容易脫穎而出,因此構造特色的外包服務是CRO企業的發展路徑之一。

3)未來向信息化發展:臨床試驗中使用大數據分析數據的關聯性,可以大大提高數據分析質量和實驗的效率,通過高質量的數據輸出和分析能夠為CRO企業節約時間成本并獲得更多的信息。縱觀國際知名CRO企業發展,在完成一體化或特色化發展之后,一些企業開始尋求結合日益進步的信息技術,如Quintiles和IMS、Icon與MapiGroup的合并,進而在臨床試驗上獲得更高的質量與效率。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CRO行業市場全景評估及發展策略分析報告

《2026-2032年中國CRO行業市場全景評估及發展策略分析報告》共十四章,包含中國CRO(醫藥研發合同外包服務行業領先企業競爭力分析,2026-2032年中國CRO(醫藥研發合同外包服務)行業發展趨勢與前景分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國醫藥研發外包(CRO)行業發展歷程、產業鏈、市場規模及未來前景分析:國內醫藥創新研發需求日益增長,醫藥外包市場規模加速擴容[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國CRO行業發展前景分析:受益于醫藥創新和數字化轉型,行業將繼續保持增長勢頭[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中國CRO行業全景速覽:CRO行業發展進入快車道[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![藥明康德2021年業績預告發布!實現營收229.02億元,CRDMO帶動業績高速增長[圖]](http://img.chyxx.com/2022/02/K8532W8O9B_m.png?x-oss-process=style/w320)