得益于我國龐大的人口基數、人口老齡化程度加速等,2018年,國內骨科植入類耗材市場規模為258億元,2014-2018年CAGR為17.1%,其預計到2023年,規模可達到505億元,2019-2023年CAGR達14.2%,增速遠快于全球。骨科植入物主要包括骨接合植入物及關節植入物,如接骨板、接骨螺釘、髓內釘、脊柱內固定植入物、人工關節等。按使用部位不同可以分為創傷類、脊柱類、關節類和其他。

骨質疏松是老年骨折的重要原因之一。2005年我國骨質疏松患者已超過1億人(主要為中老年人群),其預計隨著老齡化加重,到2050年患者數將增加至2.12億人。

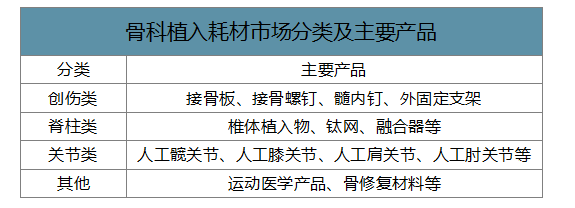

骨科植入耗材市場分類及主要產品

數據來源:公開資料整理

2013-2023年年中國骨科植入耗材市場規模預測

數據來源:公開資料整理

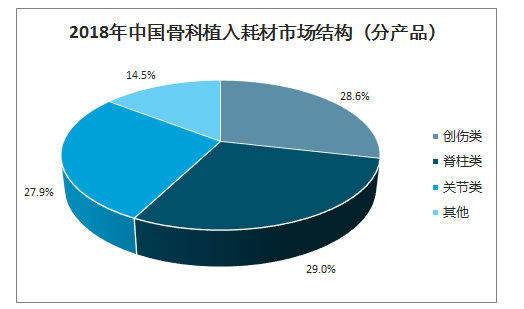

2018年中國骨科植入耗材市場結構(分產品)

數據來源:公開資料整理

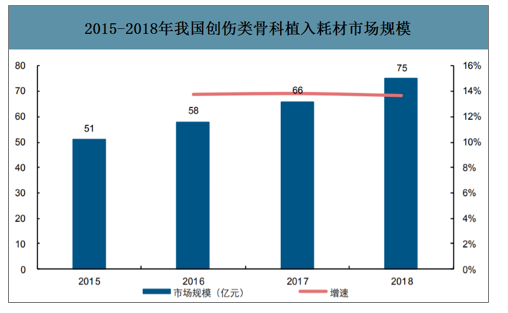

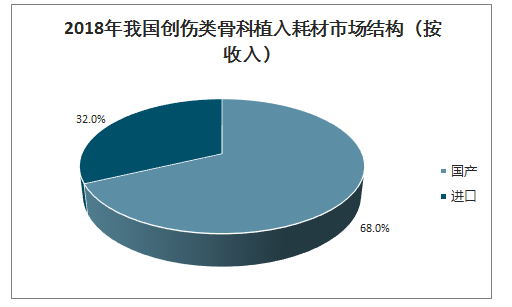

智研咨詢發布的《2020-2026年中國骨科創傷類植入耗材行業市場現狀調研及市場發展前景報告》數據顯示:創傷市場是當前市場規模第二的細分板塊,2018年市場規模約為75億元,同比增長14%。創傷市場也是唯一由國產廠家主導的市場,2018年國產廠家市場份額為68%。

2015-2018年我國創傷類骨科植入耗材市場規模

數據來源:公開資料整理

2018年我國創傷類骨科植入耗材市場結構(按收入)

數據來源:公開資料整理

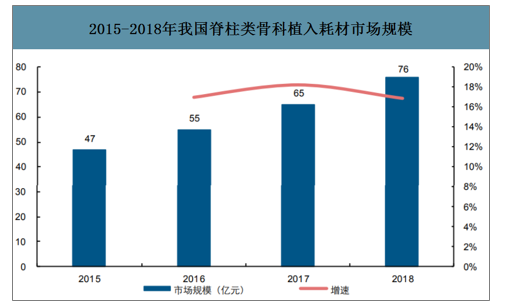

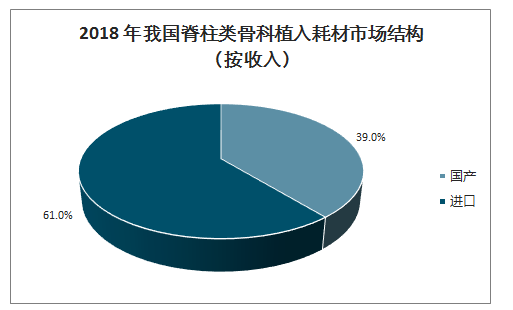

脊椎市場2018年規模約為76億元,同比增長17%,超越創傷市場成為骨科植入耗材市場規模第一的細分板塊。2018年國內脊柱類耗材市場仍由強生、美敦力等外資品牌主導,國產廠商市場份額為39%,國產進口替代潛力仍較大。

2015-2018年我國脊柱類骨科植入耗材市場規模

數據來源:公開資料整理

2018年我國脊柱類骨科植入耗材市場結構(按收入)

數據來源:公開資料整理

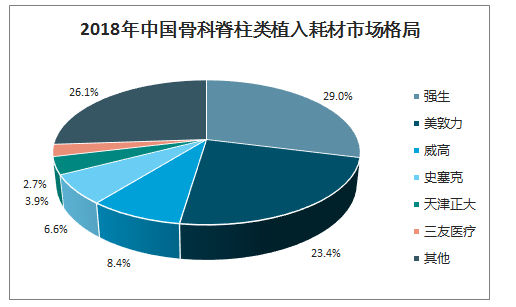

2018年中國骨科脊柱類植入耗材市場格局

數據來源:公開資料整理

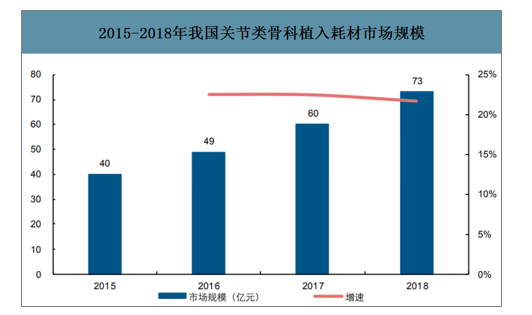

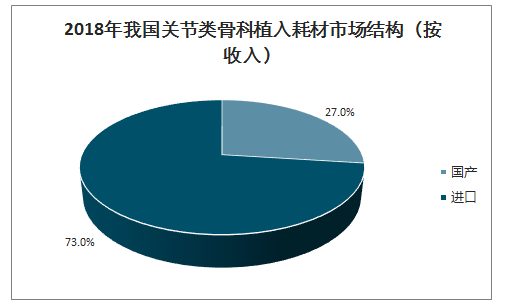

關節市場2018年規模約為73億元,同比增長22%,在三大板塊中增速第一。關節產品技術壁壘較高,2018年國產廠商市場份額僅有27%,主要廠商有春立醫療、大博醫療等,進口替代仍有較大空間。

2015-2018年我國關節類骨科植入耗材市場規模

數據來源:公開資料整理

2018年我國關節類骨科植入耗材市場結構(按收入)

數據來源:公開資料整理

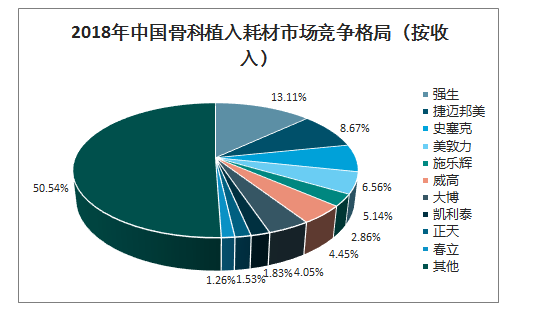

整體來看,骨科植入耗材市場還是進口企業占據多數市場份額,而且行業集中度較低。2018年,前20名企業共占據約57%的市場份額,其中6家進口企業占據約39%的市場份額,14家國產企業占據約18%的市場份額。威高、大博等國內龍頭市占率不足5%。隨著進口替代的逐步推進,國產企業的市場份額有望逐步提升。標的方面,建議關注凱利泰、大博醫療。

2018中國骨科植入耗材市場競爭格局(按收入)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國骨科耗材行業發展動態及投資前景分析報告

《2026-2032年中國骨科耗材行業發展動態及投資前景分析報告》共十二章,包含2026-2032年骨科耗材行業投資價值評估分析,2026-2032年骨科耗材行業面臨的困境及對策,骨科耗材行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢