隨著互聯網內容的豐富和功能的拓展,互聯網迎來第一次發展的高峰期,網民數量的劇增給網絡帶來了巨大的壓力,導致網絡服務質量和用戶體驗下降,也限制了流媒體等新業務的發展。

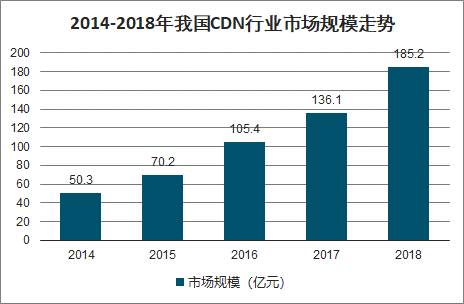

我國CDN市場一直保持穩定增長,特別是近兩年隨著短視頻、在線直播等移動互聯網服務的崛起,使得,CDN迎來一個巨大的市場,到2018年,國內市場規模達到185.2億元。預計2019年,中國CDN市場規模將超過250億元,增長率將保持在38%左右。

2014-2018年我國CDN行業市場規模走勢

數據來源:公開資料整理

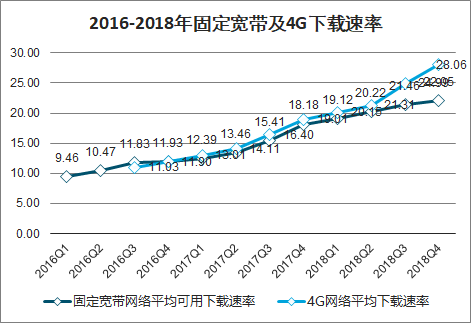

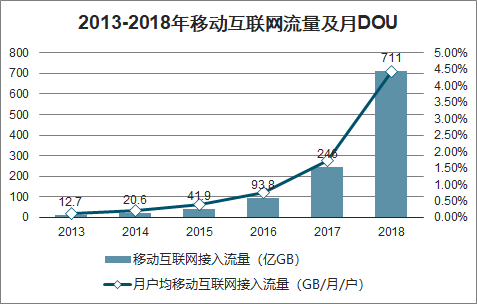

當前我國固定寬帶及4G下載速率穩步提升,4G發展推動移動互聯網流量加速發展。截止2018年末,我國固定寬帶平均下載速率已達28.06Mbps、4G網絡平均下載速率達22.05Mbps,移動互聯網接入流量大幅提升至711億GB,月戶均移動互聯網接入流量達4.42GB/月/戶。

5G技術將進一步提升下載速率,且隨著5G商用化進程加速,應用場景將快速膨脹,信息交互和處理需求將大幅提高,5G將有望帶來互聯網流量的又一輪大發展浪潮,推動CDN服務需求顯著提升。

2016-2018年固定寬帶及4G下載速率

數據來源:公開資料整理

2013-2018年移動互聯網流量及月DOU

數據來源:公開資料整理

自第一批牌照名單公布以來,截至2019年3月15日,我國共有303家企業獲得CDN牌照,19家獲得全國經營范圍許可。

智研咨詢發布的《2020-2026年中國CDN服務行業市場競爭現狀及未來前景分析報告》數據顯示: 2015年5月,阿里云降價,相當于網宿的1/3、騰訊降價25%;2015年6月,星域將其價格調為市場價的1/4;2017年3月,阿里云再降價35%;2017年6月,華數傳媒CDN第二輪招標中,金山云報價為8300元/G•月;2017年11月,阿里云價格繼續下調25%,騰訊云部分價格下調40%;2018年5月,騰訊云價格調整幅度最大不超過25%;6月,百度云CDN降價,價格低于騰訊云和阿里云。至今,BAT三家均未調整價格。經過一輪輪的價格戰洗牌后,目前國內CDN內場初步形成了網宿、阿里和騰訊三足鼎立的局面。

一、格局

隨著我國互聯網產業的發展,對于CDN產業的需求不斷增長,導致國內互聯網企業紛紛進入這一領域,同時由于部分下游企業技術、資金實力較強,進行自建CDN,這使得行業的企業構成進一步多元化,目前,我國的CDN行業企業主要以規模以上企業為主導,中小企業廣泛參與市場競爭的局面,從企業規模來看,大型企業數量較少但是所占份額較大。

2018年我國CDN行業企業規模占比

數據來源:公開資料整理

我國 CDN 供應商主要有三種類型。 第一種是以網宿科技、藍汛通訊和帝聯科技等為代表的傳統專業 CDN,其特點是企業建設自己的服務器,為客戶提供專業的 CDN 服務。第二種是云 CDN,在云平臺上實現 CDN 加速。代表公司主要為阿里云、騰訊云和金山云等。第三種是創新型 CDN,主要通過 P2P 技術和智能硬件的模式來擴展節點,實現無限節點,代表公司主要為迅雷星域。

從區域來看,目前,我國的CDN行業主要集中在華東、華北以及華南的較為發達的區域,行業區域分布呈現東強西弱的局面,隨著我國CDN行業的發展以及互聯網流量的快速增長,我國的華中、西部地區的CDN行業將取得快速發展。

2018年我國CDN行業區域分布格局

數據來源:公開資料整理

二、發展趨勢

我國CDN市場規模呈現快速增長的趨勢,隨著5G的來臨,互聯網各個產業都將進入新的發展階段,未來CDN市場規模仍將保持快速的增長,預計到2025年市場規模將達到2153.8億元。

2019-2025年CDN市場規模預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國內容分發網絡(CDN)行業市場全景調研及投資前景研判報告

《2026-2032年中國內容分發網絡(CDN)行業市場全景調研及投資前景研判報告》共七章,包含中國CDN行業平臺系統設計分析,國內外CDN行業市場典型企業分析,中國CDN行業市場發展趨勢及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判:2025年中國內容分發網絡(CDN)行業發展現狀及行業發展趨勢: 隨著5G、AI和邊緣計算等技術的普及,CDN將在更多領域發揮重要作用[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)