一部手機,一個麥克風,直播吃飯、直播唱歌、直播賣貨、直播打游戲,甚至直播寫作業,只有觀眾想不到,沒有主播做不到。據統計,截至2019年6月,我國網絡直播用戶(含主播和直播觀眾)規模達4.33億,占整體網民的50.7%。2018年全年新增主播200多萬,主播“耀神”吸金能力最強。

2016-2019年6月中國網絡直播用戶規模及占整體網民比例

數據來源:公開資料整理

一、平臺區分

1、抖音平臺

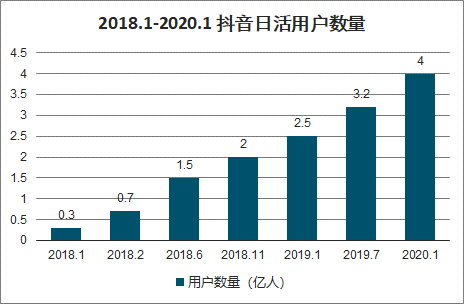

抖音日活突破3億,仍維持較快增長。抖音自2018年起活躍用戶人數開始快速增長。2020年1月抖音日活躍用戶數超過4億,整體增長趨勢仍較快。

抖音商業模式逐漸完善。抖音已經形成包括藍V企業號、抖店、星圖、Dou+、云圖、信息流廣告在內的商業化產品矩陣,并仍在不斷嘗試開拓抖音小店、直播等業務。

2018.1-2020.1 抖音日活用戶數量(億人)

數據來源:公開資料整理

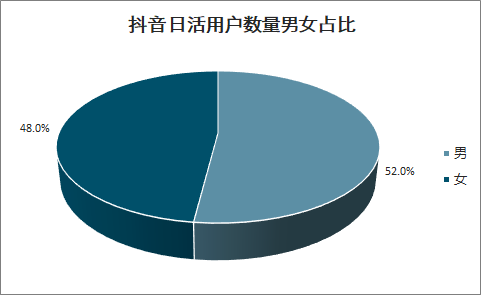

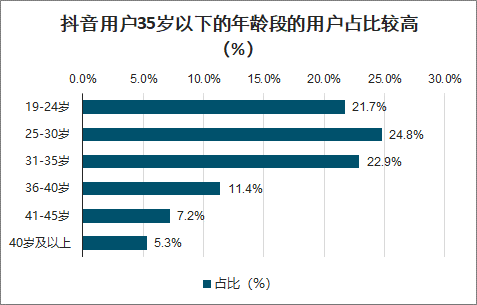

抖音客群特點:抖音整體客群各層次比例均較為均衡。

從性別看,男性:女性用戶的比例為52%:48%。從年齡看,抖音用戶35歲以下年齡段的用戶占比較高。但35以下的各年齡段占比均衡,并未呈現出顯著的低齡化特征,并且35歲以上用戶占比接近25%。從城市看,各層次城市用戶占比也比較平均,其中三線城市用戶占比最高達24.8%。

抖音日活用戶數量男女占比

數據來源:公開資料整理

抖音用戶35歲以下的年齡段的用戶占比較高(%)

數據來源:公開資料整理

抖音用戶中三線城市的用戶占比較高(%)

數據來源:公開資料整理

抖音平臺特質

1、星圖平臺廣告業務變現為主

抖音廣告業務必須經星圖平臺接單,私自接單會被平臺方刪帖、限流處理。星圖平臺鼓勵達人與認證MCN機構簽約,非簽約達人的收入將額外抽成5%。服務商提供線下銜接、拍攝執行、后期以及數據分析等服務。

2、電商帶貨變現為輔

星圖接單擁有可在視頻中口播品牌名、營銷活動信息等扶持政策;其他方式只要符合相關規則也可帶貨。除通過內部商品鏈接帶貨,還可通過短視頻、直播等方式引流至外部微信等渠道培養私域流量進行帶貨。抖音其他變現模式:知識付費、直播打賞等。

二、快手平臺

智研咨詢發布的《2020-2026年中國直播平臺行業市場行情監測及未來前景展望報告》數據顯示:快手總日活略低于抖音,但直播業務行業領先。2019年5月,快手官方披露日活超過2億,數量略低于抖音。但在抖音較弱的直播領域,快手在國內處于領先地位。快手12月披露直播日活超過1億。

快手在19年7月宣布加快發展步伐,2020年春節前總日活達到3億。在繼續保持直播電商優勢地位的基礎上,快手將加大對商業化的扶持力度。快手營銷平臺的營收目標在19年初的百億基礎上增加50%,專注于品牌去中心化、私域流量價值和社交資產沉淀。

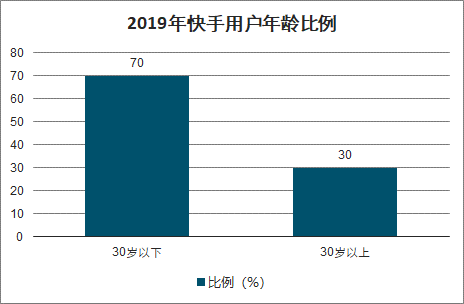

快手客群特點:快手年輕用戶占比較高,一二線滲透加快。2019年9月,快手30歲以下用戶占比約70%,高于抖音。一二線城市日活規模達到6000萬,占比約30%,增長超過50%。

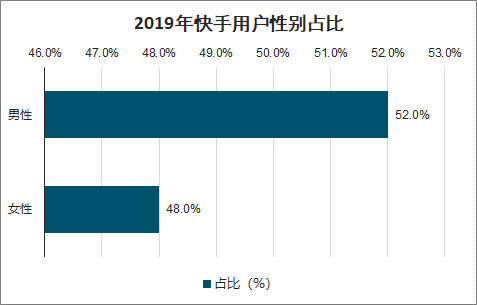

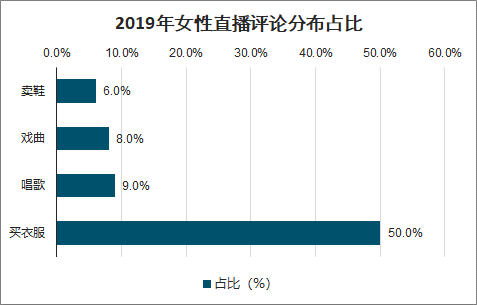

用戶性別比例均衡,但女性用戶直播參與感更強。2019年9月快手官方數據,快手用戶男女比例為52:48。根據觀看直播評論分布領域來看,女性用戶在觀看帶貨類直播時參與感較強,而男性用戶直播感興趣領域較為分散。

2019年快手用戶性別占比

數據來源:公開資料整理

2019年快手用戶年齡比例

數據來源:公開資料整理

2019年男性直播評論分布占比

數據來源:公開資料整理

2019年女性直播評論分布占比

數據來源:公開資料整理

2019年城市日活用戶及占比

數據來源:公開資料整理

快手平臺特質

1、社交屬性強,注重私域流量

快手采用雙欄推送,而抖音采用單欄劃動。快手多了用戶選擇的環節,提高了交互感,而抖音注重信息流推送的效率。

抖音在左上角直接添加了直播流分發入口。而抖音在發現欄中正在直播的達人比例很低,也沒有直播分發入口,更注重關注欄的私域流量保護。快手分配給私域流量的占比超過30%。

2、廣告業務變現

2019年,超過20萬名創作者通過快接單獲得廣告收益,年分成超過10億元,平均單條視頻創收1.1萬元。

三、直播變現

除替品牌方帶貨外,快手達人也可自己在電商平臺或快手小店開店,通過直播或短視頻給自營店鋪帶貨。

在支持的購物平臺上,抖音和快手有所區別。淘寶、京東為雙方共同支持的平臺。此外,抖音還支持唯品會、考拉、蘇寧易購。而快手則選擇支持了社交電商屬性更強的有贊、魔筷星選和拼多多。

1、直播帶貨分成模式

快手對于MCN機構的把控力度更為嚴格。快手采用先抽取高比例傭金,再根據相關考核激勵返還的形式加強對直播帶貨產品服務質量的把控。

快手直播打賞分成模式:扣稅20%后,平臺抽取50%。除去分成,其他快手MCN成本整體與抖音類似。

淘寶直播

數據來源:公開資料整理

四、小紅書

注重“種草”環節,內容方目前仍以推廣變現為主。

官方商城提供“拔草”渠道:小紅書擁有自己的電商平臺,在APP首頁就有商城入口。與抖音和快手不同,小紅書內不存在直接跳轉至淘寶等三方電商平臺的入口(但可通過評論區放淘口令等方式間接引流)。

雖然都是站內成交的模式,但小紅書商城和快手小店的模式有所不同。快手小店的店主是創造內容的網紅達人,因此網紅可以獲得帶貨的分成。小紅書商城只有企業方有開店權限,因此更多的是小紅書平臺方的變現渠道,而網紅個人店較少。

但由于小紅書商城在供應鏈管控和口碑上與淘寶、京東等傳統電商平臺仍有較大差距。因此,仍有很多用戶在小紅書種草后再去其他平臺購買。所以網紅在向三方平臺引流上仍有較大空間。

五、嗶哩嗶哩(B站)

視頻內容商品推廣模式

嗶哩嗶哩主播的帶貨方式主要有三種:視頻內植入商品廣告;在視頻內容介紹欄內添加廣告;以及商品櫥窗。

嗶哩嗶哩的商品櫥窗內的產品基本都是連接至第三方平臺。第三方平臺以淘寶、天貓為主。嗶哩嗶哩(B站)自營的購物商城基本以二次元手辦為主,所以在美妝等品類上暫時還不會和第三方平臺形成直接競爭。

直播仍以游戲、才藝為主,帶貨類較少

嗶哩嗶哩(B站)直播頁面推薦欄的類目主要以游戲和才藝為主,美妝、服裝等帶貨類推薦較少。游戲和才藝主播主要依靠打賞變現。

五、趨勢

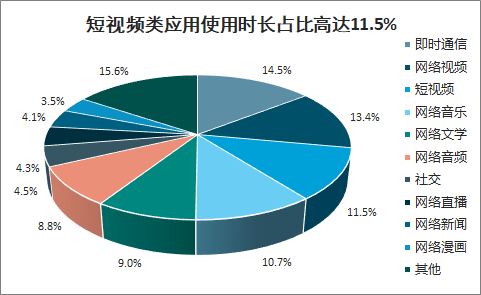

1、從圖文時代到短視頻、直播時代

微博時代,網紅達人靠圖文積攢粉絲;如今碎片化、精細化的短視頻內容與即時互動的直播方式相融合,共享流量,優勢互補,利用更真實、更直觀的特點幫助用戶快速了解商品,縮短消費決策時間,吸引用戶購買。

短視頻類應用使用時長占比高達11.5%

數據來源:公開資料整理

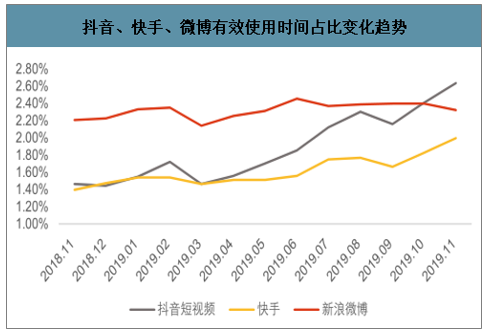

2、從一家獨大到多平臺競爭

2013年,在阿里的支持下,微博率先從社交產品切入電商平臺,成為早期網紅帶貨最主要的陣地。2016年,大量直播短視頻平臺崛起,使得網紅的帶貨平臺開始從微博向抖音、快手等短視頻直播平臺同步轉移,改變了微博“一家獨大”的局面。

抖音、快手、微博有效使用時間占比變化趨勢

數據來源:公開資料整理

3、流量平臺競爭激烈,MCN短期仍存在紅利

流量平臺方針對直播、短視頻電商紅利展開了激烈競爭。2018年前后,微視、快手、抖音、淘寶、秒拍、趣頭條、網易、知乎等平臺,相繼推出了MCN政策,發力短視頻賽道。

流量平臺競爭激烈的背景下,MCN短期仍存在紅利。目前直播電商競爭最激烈的產業鏈環節還處于直播平臺方。各方流量平臺均出臺了一系列針對MCN機構的扶持政策,MCN機構短期在流量成本、分成模式上都還存在一定紅利。

流量平臺

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國直播平臺行業市場全景評估及投資戰略研判報告

《2025-2031年中國直播平臺行業市場全景評估及投資戰略研判報告》共十二章,包含2025-2031年直播平臺行業投資機會與風險,直播平臺行業發展戰略研究,獨家策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢