種子是農業生產的起點,對于作物產量、質量、抗性等方面具有重要的決定意義,是農業生產的芯片。快速發展的種業為我國農業生產的貢獻率達到43%。我國的種業發展雖然起步較晚,但是增速較快。自改革開放以來,種業也從計劃經濟變成了市場經濟,我國一些支持種業發展的政策也為行業鋪下了穩當的基石。經過四十多年的努力,我國的農作物育種水平以及優良品種的研發能力也逐漸步上正軌,我國的種業逐步開始了產業化,市場化的時代。

種業的市場規模也在穩步提高。自從2012年的中央一號文件首次提出要以種業的科技改革為重心等一系列的利好政策,我國種子行業的市值便不斷攀升。預計2020年種子市場規模將超1500億元。我國種業自2011年起年復增長約4.73%,平均每年增長56.67億元。

2011-2020年中國種業市場規模增長幅度(單位:億元)

數據來源:公開資料整理

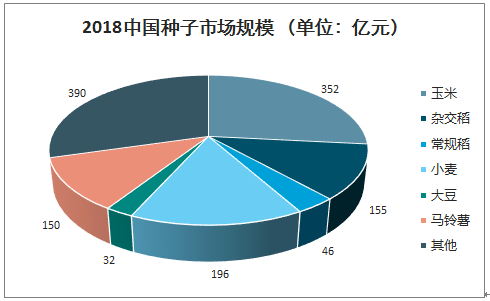

智研咨詢發布的《2020-2026年中國種業行業市場營銷戰略及供需形勢分析報告》數據顯示:從整體結構來看,2018年國內種子市場規模約1321億元,其中玉米種子市場規模約352億元,水稻種子市場規模約202億元(雜交稻155億、常規稻46億),小麥196億元,馬鈴薯150億,大豆32億。

2018中國種子市場規模(單位:億元)

數據來源:公開資料整理

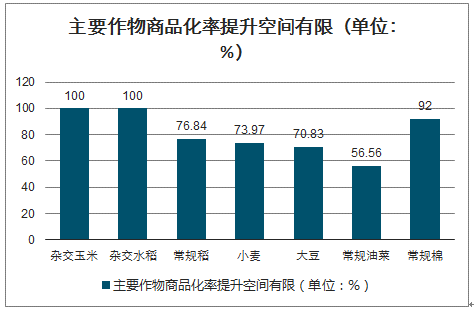

商品化率方面。玉米種子的商品化率已經基本達到100%;雜交水稻種子未來的規模擴張將依托于雜交稻與常規稻之間的種植轉換,而雜交稻種植面積能否增加取決于是否能夠出現在產量、米質、抗性方面都具有優良表現的優質品種。

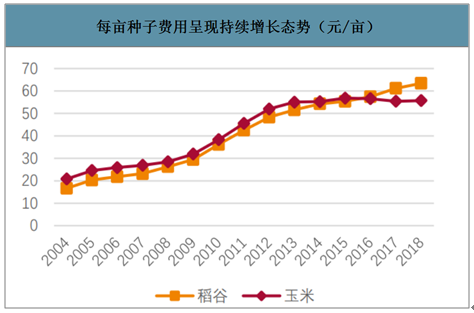

未來種子市場規模的擴張與否以及擴張速度主要取決于每畝種子費用的變化。從歷史來看,每畝種子費用的變化主要受下游農產品價格以及品種創新影響:1)2008年-2014年,受國家糧食收購政策影響,國內農產品價格持續走高,使得稻谷和玉米的畝均種子費用持續抬升。2)2015年之后,國家稻谷、小麥最低收購價下調以及玉米臨儲退出等因素影響,農產品價格走低。玉米畝均種子費用趨于平穩;但是水稻方面,由于隆兩優、晶兩優等優質水稻品種的推廣,畝均種子費用繼續提升。

主要作物商品化率提升空間有限(單位:%)

數據來源:公開資料整理

每畝種子費用呈現持續增長態勢(元/畝)

數據來源:公開資料整理

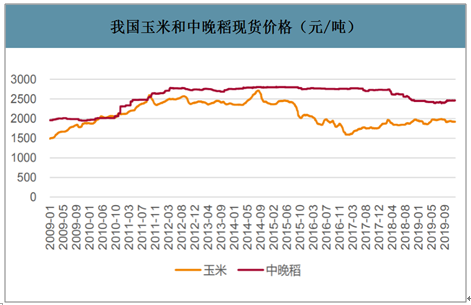

自2008年開始,我國對東北三省和內蒙古自治區實行玉米臨時收儲政策。并且,玉米收儲價格逐年提高,收儲規模也逐年擴大。收儲政策成為了我國玉米2008年至2015年長期牛市的根源。自2015年我國首次下調玉米臨儲收儲價和2016年我國對玉米收儲制度的改革,將玉米臨時收儲政策調整為“市場化收購”與“補貼”的新模式,玉米價格從此市場化,供需關系成為了衡量玉米價格的主要手段。隨著國內玉米政策的轉變,2015年起,國內玉米價格開始回落。

稻谷與小麥因為糧食安全政策的絕對底線下,定價權掌握在國家手上。2004年開放糧食流通市場后,國家對稻谷實行了最低收購價制度,小麥則是在2006年開始實施。最低收購價制度成為稻谷與小麥的定價基準。從2004年實行稻谷最低收購價以來,稻谷最低收購價就持續提高。然而,2017年卻首次下調,早秈稻、中晚秈稻和粳稻最低收購價首次下降,并且2018年受到稻谷處于庫存高點的影響,國家繼續下調稻谷最低收購價。同樣,小麥的庫存壓力也隨著收儲而不斷增加。2017年也是小麥實行最低收購價制度以來的第一次下滑,并在2018年持續下降。

我國玉米和中晚稻現貨價格(元/噸)

數據來源:公開資料整理

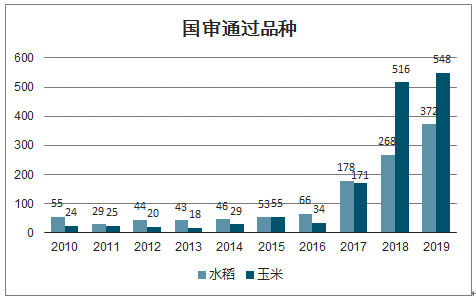

2014年之前,國內品種審定渠道只有統一試驗。2014年,育繁推一體化企業可通過綠色通道自主進行生產試驗。之后的審定渠道便不斷開啟,至2017年,品種審定共有統一試驗、綠色通道、良種通關、聯合體以及特殊用途品種試驗5條渠道。品種審定渠道的增加為品種帶來了超高速的推進。

品種更新代表著新的投資機會的出現。但同時,在品種更新換代的同時,大量的品種通過國審審定在一定程度上造成了種子品種之間同質化問題的日漸嚴重。雖然國內種子價格仍存在提升空間,但是目前種子品種成井噴狀,新品種多,同質化高,競爭極度激烈,造成了供給過剩的局面,嚴重的抑制了種子價格的提升。

歷年玉米和水稻種子審定數量(單位:單個品種)

數據來源:公開資料整理

經過2017與2018年的玉米產量聯系大幅去庫存,玉米的供需結構的改善,使得玉米價格觸底回升。從當前來看,玉米產需缺口依然存在,庫存在持續消化,預計2020-2021年玉米價格底部振蕩,穩步提升。

玉米價格2017年觸底回升(元/噸)

數據來源:公開資料整理

2019年10月12日,國家糧食和物資儲備局公布了2020年小麥的最低收購價,與2019年保持一致;預計稻谷2020年收購價大概率也會維持不變。稻谷和小麥的價格有望觸底。隨著稻谷和小麥價格的觸底,以及玉米價格的穩步上行,種植積極性提升令種子行業的需求穩步復蘇。

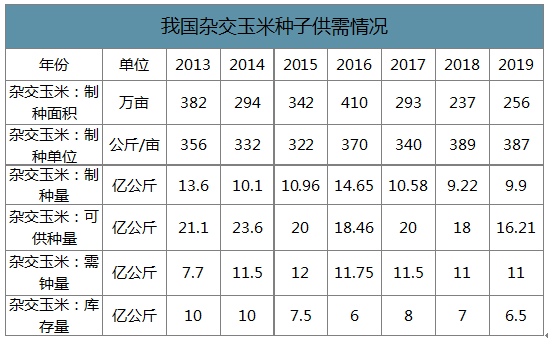

2019年制種面積256萬畝,只比2018年增加了19萬畝。玉米制種面積在連續兩年大幅調減后,綜合用種面積回升、市場需求回暖、庫存壓力減輕等有利因素,促使企業理性調增了制種面積。而全國平均制種單產達到387公斤每畝,處于歷史較高水平。從總供給看,本期末有效庫存為6.5億公斤,加上2019年新產種子9.9億公斤,2020年總供給量約為16.4億公斤。

從總需求看,預計2020年玉米商品糧價格穩步回升,玉米種植效益將進一步提高,農民種植積極性增加,同時國家鼓勵生豬養殖將拉動飼用玉米需求有所恢復,預計明年玉米種植面積仍有所增加,商品種子需求量約為10.6億公斤,2020年期末庫存將下降至5.5億公斤。

我國雜交玉米種子供需情況

數據來源:公開資料整理

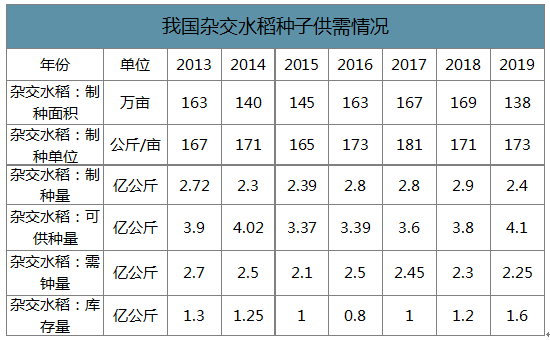

2019年雜交水稻制種面積138萬畝,比2018年減少31萬畝。單產為173公斤/畝,略高于2018年的171公斤每畝。預計本期新產水稻種子2.4億公斤,比2018年減少18%,單產與總產均逐漸下降至2015年水平。

從總供給看,2019年雜交水稻制種面積大幅回調,單產略高于去年,新收獲種子2.4億公斤,加上期末有效庫存1.6億公斤,2020年可供種子總量約4億公斤,比2019年略有下降。

從總需求看,優質常規稻擠壓效應持續,種植面積將繼續增加,稻田綜合種養變向調低水稻種植面積;雖然2019年維持2018年最低收購價,但是實際收購中部分地區達不到該收購價格,農民種植水稻的比較效益和積極性持續處于低迷狀態,預計雜交稻種植面積繼續小幅減少,畝用種量保持穩定。預計2020年總用種量在2.1-2.2億公斤,出口穩定在約3000萬公斤,期末庫存約1.6億公斤,與2019年基本持平。

我國雜交水稻種子供需情況

數據來源:公開資料整理

在全球經濟一體化進程中,眾多持續增長機遇和開放環境使中國發展成為全球最大的種子市場之一。中國種業發展成為農業領域市場化程度最高的產業之一,種業主體多元化格局基本形成,種子企業呈現出從“遍地開花”到“百強競雄”空前繁榮的局面。

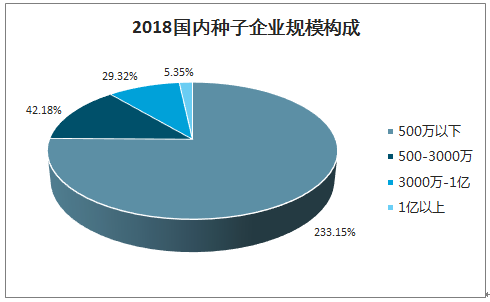

從全球數據上對比,2018年世界10強種子企業的市場份額約為54.92%,而國內的前50強種子企業的市場份額約為35%。與全球種業相比仍然存在較大的成長空間。國內種子企業的規模整體偏小。截至2018年我國種子企業約3421家,注冊資本在3000萬以上的約1186家,占比34.7%,遠高于2010年的16%,產業的集中度正逐漸提升。近8年來我國種子企業年均減少660家左右,其中注冊資本3000萬以下的小型種子企業占大多數。

2018國內種子企業規模構成

數據來源:公開資料整理

近年來,政府出臺了一系列的政策,推進我國種子行業的資源整合,加速業內的并購重組。我國種子行業的整合速度明顯加快,一大批不具備競爭力的種子企業被市場淘汰,或被并購,我國種子企業數量大幅下降,行業集中度進一步提升,行業資源開始向行業強者集中。

近年來,我國種子上市公司并購事件

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國種業投資戰略分析及發展前景研究報告

《2026-2032年中國種業投資戰略分析及發展前景研究報告》共九章,包含國內種子上市企業發展情況分析,中國種子非上市企業運營分析,2026-2032年中國種業趨勢預測及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!種業發展歷程、產業鏈、市場規模及前景分析:種企研發能力不斷增強,產業一體化程度大幅提高[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國種業產業市場現狀簡析:政策推動市場監管持續趨嚴,行業健康發展[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年種業重點企業對比分析:隆平高科VS登海種業VS荃銀高科VS農發種業VS敦煌種業VS新農開發 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國種子市場規模1300億元,產量達2058.4萬噸[圖]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)