城市公共交通,是指在城市人民政府確定的區(qū)域內(nèi),利用公共汽(電)車(含有軌電車)、城市軌道交通系統(tǒng)和有關(guān)設(shè)施,按照核定的線路、站點(diǎn)、時(shí)間、票價(jià)運(yùn)營(yíng),為公眾提供基本出行服務(wù)的活動(dòng)。

我國(guó)主要城市公共交通分類

資料來源:智研咨詢整理

城市公共交通行業(yè)上游主要為汽車、輪船制造、市場(chǎng)建設(shè)以及能源行業(yè),上游為城市公共交通行業(yè)提供運(yùn)營(yíng)所需的車輛、輪船以及相關(guān)輔助設(shè)施。

城市公共交通行業(yè)下游主要是以城鎮(zhèn)居民為主,隨著國(guó)內(nèi)城鎮(zhèn)化率的不斷提升,城市公共交通行業(yè)下游市場(chǎng)空間呈現(xiàn)出擴(kuò)張狀態(tài)。

中國(guó)城市公共交通行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)示意圖

資料來源:智研咨詢整理

從2006年開始,我國(guó)已經(jīng)明確了城市公共交通行業(yè)的重要性和發(fā)展趨勢(shì),2016年,交通部發(fā)布《城市公共交通“十三五”發(fā)展綱要》提出全面現(xiàn)代化城市公共交通體現(xiàn),截至2019年,司法部發(fā)出《城市公共交通管理?xiàng)l例(征求意見稿)》,進(jìn)一步完善了國(guó)內(nèi)城市公共交通行業(yè)的規(guī)范程度。

我國(guó)城市公共交通行業(yè)相關(guān)政策梳理

時(shí)間 | 頒布機(jī)構(gòu) | 政策名稱 | 主要內(nèi)容 |

2006 | 建設(shè)部、發(fā)改委、財(cái)政部、保障部 | 關(guān)于優(yōu)先發(fā)展城市公共交通若干經(jīng)濟(jì)政策的意見 | 城市公共交通發(fā)展要納入公共財(cái)政體系,建立健全城市公共交通投入、補(bǔ)貼和補(bǔ)償機(jī)制,統(tǒng)籌安排,重點(diǎn)扶持。 |

2016 | 財(cái)政部 | 《國(guó)家稅務(wù)總局關(guān)于城市公交企業(yè)購置公共汽電車輛免征車輛購置稅的通知》 | 對(duì)城市公交企業(yè)自2016年1月1日起至2020年12月31日止購置的公共汽電車輛免征車輛購置稅。 |

2016 | 交通運(yùn)輸部 | 城市公共交通“十三五”發(fā)展綱要 | 到2020年,初步建成適應(yīng)全面建成小康社會(huì)需求的現(xiàn)代化城市公共交通體系。 |

2019 | 司法部 | 城市公共交通管理?xiàng)l例(征求意見稿) | 城市公共交通規(guī)劃應(yīng)當(dāng)包括城市公共交通發(fā)展目標(biāo)、規(guī)模、構(gòu)成比例、用地配置、設(shè)施和線路布局、車輛配備、信息化建設(shè)、安全防范和人才保障等內(nèi)容。 |

資料來源:智研咨詢整理

中國(guó)是全球最大的汽車產(chǎn)銷市場(chǎng),2700多萬的產(chǎn)銷量為國(guó)提供了大規(guī)模的公共汽電車、巡游出租車等。

2018年年末全國(guó)擁有公共汽電車67.34萬輛,同比增長(zhǎng)3.41%,其中BRT車輛9110輛,增長(zhǎng)3.5%。2018年,國(guó)內(nèi)擁有軌道交通車站3412個(gè),增加362個(gè);運(yùn)營(yíng)車輛34012輛,增長(zhǎng)18.5%。

受網(wǎng)約車市場(chǎng)競(jìng)爭(zhēng)影響,2018年國(guó)內(nèi)巡游出租車138.89萬輛,相比2017年的139.58萬輛,下降0.5%。擁有城市客運(yùn)輪渡船舶250艘,下降5.3%。

2010-2018年我國(guó)城市公交系統(tǒng)運(yùn)營(yíng)工具統(tǒng)計(jì)

年份 | 公共汽電車:萬輛 | 出租車:萬輛 | 客運(yùn)輪渡:艘 | 軌交車輛:輛 | BRT車輛保有量:輛 |

2010年 | 42.05 | 122.57 | 1192 | 8285 | —— |

2011年 | 45.33 | 126.38 | 1061 | 9945 | —— |

2012年 | 47.49 | 129.97 | 590 | 12611 | —— |

2013年 | 50.96 | 134.00 | 422 | 14366 | 4484 |

2014年 | 52.88 | 137.01 | 329 | 17300 | 5339 |

2015年 | 56.18 | 139.25 | 310 | 19941 | 6163 |

2016年 | 60.86 | 140.40 | 282 | 23791 | 7689 |

2017年 | 65.12 | 139.58 | 264 | 28125 | 8802 |

2018年 | 67.34 | 138.89 | 250 | 34012 | 9110 |

資料來源:交通部、智研咨詢整理

2018年,我國(guó)城鎮(zhèn)化率提升至59.58%,為國(guó)內(nèi)城市公共體系提供了良好的新增發(fā)展空間。

根據(jù)智研咨詢發(fā)布的《2020-2026年中國(guó)城市公交行業(yè)市場(chǎng)分析與發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示:2018年全國(guó)擁有公共汽電車運(yùn)營(yíng)線路增至60590條,運(yùn)營(yíng)線路總長(zhǎng)度增至119.9萬公里。軌道交通運(yùn)營(yíng)線路171條,增加18條,運(yùn)營(yíng)里程5295.1公里,增加711.8公里。城市客運(yùn)輪渡運(yùn)營(yíng)航線91條,減少1條,運(yùn)營(yíng)航線總長(zhǎng)度376.6公里,減少58.3公里。

2010-2018年我國(guó)城市公交線路統(tǒng)計(jì)

年份 | 公共汽電車:條 | 公共汽電車線路:萬公里 | 公交專用車道:公里 | BRT線路:公里 | 軌道交通運(yùn)營(yíng)線路:條 |

2010年 | 33672 | 63.37 | 3726 | —— | 53 |

2011年 | 35884 | 67.29 | 4425.6 | —— | 58 |

2012年 | 38243 | 71.46 | 5255.8 | —— | 69 |

2013年 | 41738 | 74.89 | 5890.6 | 2753.0 | 81 |

2014年 | 45052 | 81.78 | 6897.3 | 2790.3 | 92 |

2015年 | 48905 | 89.43 | 8569.1 | 3081.2 | 105 |

2016年 | 52789 | 98.12 | 9777.8 | 3433.5 | 124 |

2017年 | 56786 | 106.9 | 10914.5 | 3424.5 | 149 |

2018年 | 60590 | 119.9 | 12850.2 | 5119.3 | 171 |

資料來源:交通部、智研咨詢整理

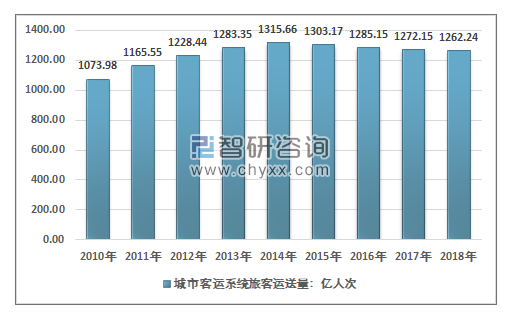

我國(guó)城市客運(yùn)系統(tǒng)旅客運(yùn)送量在2014年達(dá)到峰值1315.66億人次,隨后開始出現(xiàn)連續(xù)下降趨勢(shì),截至2018年,國(guó)內(nèi)城市客運(yùn)系統(tǒng)旅客運(yùn)送量1262.24億人次,相比2017年下降0.78%。一方面,國(guó)內(nèi)居民收入水平快速提升,自駕車消費(fèi)崛起,分流了部分公共交通客運(yùn)量;另一方面,網(wǎng)約車,共享出行大規(guī)模投放,對(duì)城市客運(yùn)系統(tǒng)造成一定擠壓。

2010-2018年我國(guó)城市客運(yùn)系統(tǒng)旅客運(yùn)送量統(tǒng)計(jì)圖

資料來源:交通部、智研咨詢整理

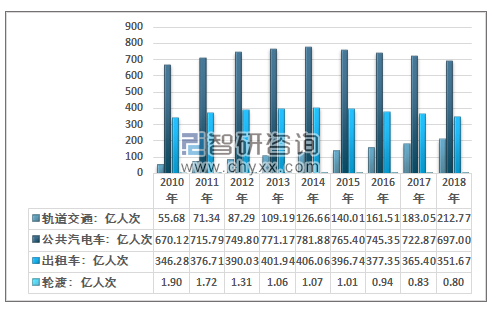

我國(guó)城市客運(yùn)工具主要以公共汽電車為主,2018年國(guó)內(nèi)公共汽電車客運(yùn)量697億人次,占全部城市客運(yùn)量的55.22%,其次是出租車和軌道交通領(lǐng)域,分別為351.67億人次和212.77億人次。

2010-2018年我國(guó)城市客運(yùn)細(xì)分領(lǐng)域客運(yùn)量統(tǒng)計(jì)圖

資料來源:交通部、智研咨詢整理

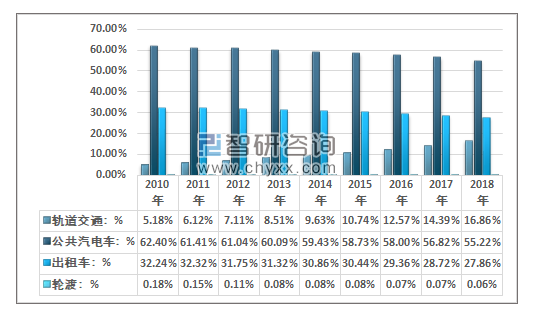

2010-2018年我國(guó)城市客運(yùn)客戶結(jié)構(gòu)統(tǒng)計(jì)圖

資料來源:交通部、智研咨詢整理

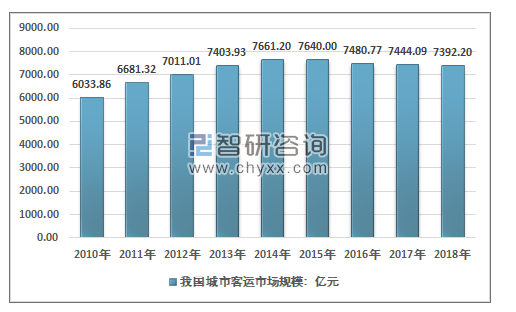

受制于國(guó)內(nèi)城市客運(yùn)量的下滑,國(guó)內(nèi)城市客運(yùn)市場(chǎng)規(guī)模出現(xiàn)了下浮下滑, 2018年城市客運(yùn)市場(chǎng)規(guī)模為7392.20億元,相比2017年減少了51.89億元。近年來國(guó)內(nèi)城市客運(yùn)市場(chǎng)規(guī)模維持在7000億元左右,整體規(guī)模處于緩慢下滑態(tài)勢(shì)。究其原因主要有以下2大因素:1)客單價(jià)水平較低的軌道交通運(yùn)營(yíng)方式的快速崛起;2)近年來網(wǎng)約車產(chǎn)業(yè)的發(fā)展對(duì)出租車客運(yùn)市場(chǎng)形成了較大的沖擊。

2010-2018年我國(guó)城市客運(yùn)市場(chǎng)規(guī)模走勢(shì)圖

資料來源:智研咨詢整理

城市公共交通行業(yè)的發(fā)展依賴于城市化建設(shè)水平、城鎮(zhèn)人口規(guī)模,從目前我國(guó)發(fā)展情況來看,國(guó)內(nèi)城鎮(zhèn)化率將持續(xù)保持上升趨勢(shì),《國(guó)家新型城鎮(zhèn)化規(guī)劃(2014—2020年)》中指出,到2020年,國(guó)內(nèi)常住人口城鎮(zhèn)化率達(dá)到60%左右。同時(shí),交通部規(guī)劃在2020年國(guó)內(nèi)常住人口100萬以上城市,公共交通站點(diǎn)500米覆蓋率達(dá)到100%,不斷提升的建設(shè)空間為國(guó)內(nèi)城市公共交通行業(yè)提供了可觀的新增市場(chǎng),同時(shí)我國(guó)城鎮(zhèn)人口在2018年達(dá)到8.31億人,同比增長(zhǎng)2.2%,下游需求人數(shù)穩(wěn)定增至。國(guó)內(nèi)城市公共交通行業(yè)在持續(xù)完善、升級(jí)的過程中,市場(chǎng)服務(wù)能力勢(shì)必得到良好提升,從而提高城市公共交通的市場(chǎng)競(jìng)爭(zhēng)力,有望改善目前我國(guó)城市公共交通行業(yè)規(guī)模下滑的困境。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國(guó)物聯(lián)網(wǎng)行業(yè)概念、市場(chǎng)規(guī)模、企業(yè)競(jìng)爭(zhēng)格局分析:中國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國(guó)汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國(guó)汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國(guó)彩鋼板行業(yè)發(fā)展歷程、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及趨勢(shì)研判:彩鋼板市場(chǎng)規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國(guó)UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:外資壟斷高端賽道,中低端市場(chǎng)競(jìng)爭(zhēng)白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)