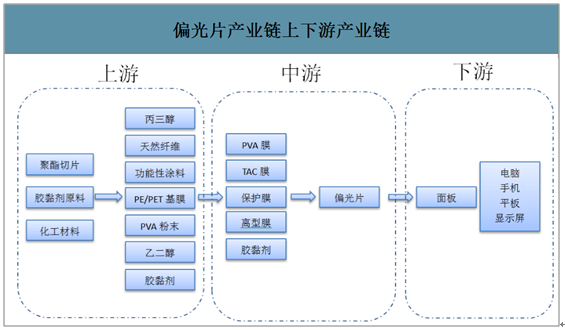

偏光片全稱為偏振光片,可控制特定光束的偏振方向。自然光在通過偏光片時,振動方向與偏光片透過軸垂直的光將被吸收,透過光只剩下振動方向與偏光片透過軸平行的偏振光。

偏光片上游主要為構成其的光學材料,PVA膜和TAC膜為原材料中的核心,基本被日本企業壟斷。其中,PVA膜成本約占偏光片的12%,主要供應商為日本可樂麗。TAC膜是成本最大的組成部分,主要供應商為日本富士寫真、柯尼卡美能達等,中國樂凱部分實現國產化。偏光片下游主要為LCD和OLED面板,TFT-LCD面板用偏光片為目前偏光片主要市場。偏光片根據面板類型不同,主要分為TN型、STN型、TFT型和OLED型,LCD和OLED為當前顯示主流技術,但是由于OLED面板良品率低、壽命短等技術難題尚未完全解決,尤其是大尺寸面板尚未大規模應用,目前,TFT-LCD面板用偏光片為偏光片主要市場。

偏光片產業鏈上下游產業鏈

數據來源:公開資料整理

一、偏光片需求量

如果2020年韓國LCD產能加大退出,LCD整體供需平衡將明顯改善。2019年液晶面板行業供求關系加速惡化,韓國主要面板制造商連續數個季度巨額虧損,正在逐步退出LCD產能。韓國廠商在2020年將會進一步退出LCD產能,整個大尺寸顯示器市場的供需平衡正在向好的方正發展。

由于面板價格大幅下降導致部分廠商延緩或減少了對高世代產線的投資,夏普廣州原本計劃2019年9月量產,但是已經延后并且傳出后續可能對外出售,而夏普美國工廠的投資規模也持續縮小,在這種情況下,預計面板供給面積將比原規劃減少2140萬平方米/年。

全球面板供給面積預測

數據來源:公開資料整理

過去幾年面板的主要需求增長是來源于TV面板的大尺寸化,每年提升1尺寸左右,考慮到未來幾年是大尺寸面板產能的集中釋放期,大尺寸面板產能的集中釋放有望加速面板大尺寸化的進程。

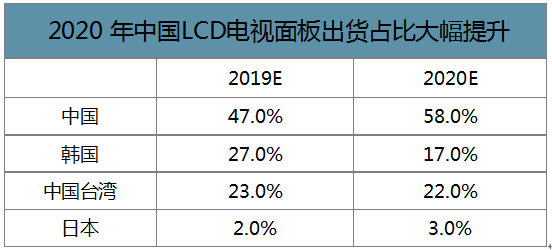

國內廠商將主導未來LCD產業。長期來看,行業洗牌已經開啟,面對大陸廠商的攻勢,臺系、日系面板廠商逐步沒落,而韓系廠商雖然在技術和產品結構上仍然具有一定優勢,但是LCD面板獲利變得愈加艱難,LG和三星都在推動產品線從LCD轉向OLED,以避開大陸高世代產線的沖擊。從產業競爭格局來看,過去幾年伴隨著國產廠商的大幅擴產,LCD行業競爭格局發生巨大改變,BOE和華星光電份額大幅提升,同時韓國和臺灣地區份額下滑,展望未來幾年,隨著國產廠商10.5代線的產能投放以及部分廠商的退出,大陸面板產業將加速崛起。預測到2020年中國大陸LCD電視面板出貨量占比將達到58%。

2020年中國LCD電視面板出貨占比大幅提升

數據來源:公開資料整理

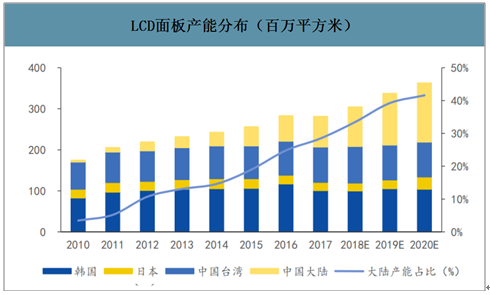

LCD面板產能分布(百萬平方米)

數據來源:公開資料整理

近十年來,以京東方、華星光電、天馬、龍騰光電、中電熊貓等為代表的一批面板生產企業的崛起,帶動了大陸平板顯示產業鏈的高速發展,在北京地區、長三角地區、成渝地區、珠三角地區,初步形成了四個面板產業集聚發展帶。截至2019年,國內規劃在建、即將投產和已經投產的主要4.5代及以上LCD面板生產線有42條,其中4.5代線6條,合計年產能342萬片,年偏光片需求量為570萬平方米;5代線6條,合計年產能642萬片,年偏光片需求量為2033萬平方米;5.5代線1條,合計年產能32.4萬片,年偏光片需求量為108萬平方米;6代線9條,合計年產能492萬片,年偏光片需求量為3143萬平方米;8.5代線14條,合計年產能1695.6萬片,年偏光片需求量為21195萬平方米;8.5代線以上6條,合計年產能738萬片,年偏光片需求量為16716萬平方米。目前國內規劃在建、即將投產和已經投產LCD面板產線合計偏光片需求量為43766萬平方米,需求空間巨大。

2020年國內LCD產線在建情況及其對應的偏光片需求測算

數據來源:公開資料整理

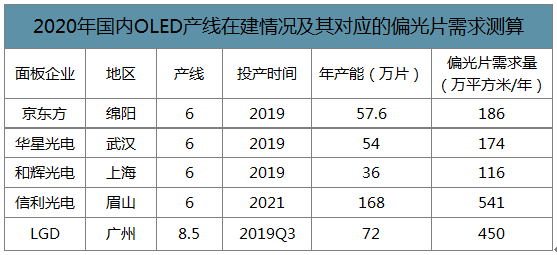

智研咨詢發布的《2020-2026年中國偏光片行業市場分析預測及投資戰略規劃分析報告》數據顯示:由于OLED面板具有優良的性能,國內以京東方為首面板廠在中小OLED方面不斷加大投資額,2019年國內規劃在建、即將投產和已經投產OLED產線有16條,總投資額約3000億元。其中,4.5代線2條,合計年產能63萬片,年偏光片需求量為52.5萬平方米;5.5代線5條,合計年產能110.4萬片,年偏光片需求量為184萬平方米;6代線7條,合計年產能445.2萬片,年偏光片需求量為1434萬平方米。

2020年國內OLED產線在建情況及其對應的偏光片需求測算

數據來源:公開資料整理

二、偏光片供給量

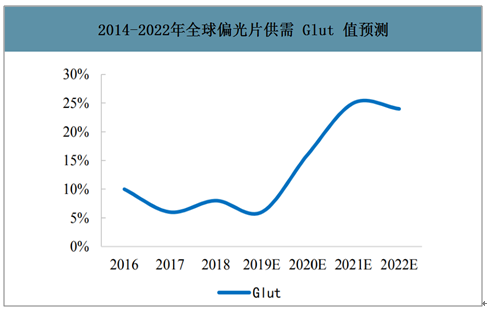

全球偏光片產能穩步增長。全球偏光片產能從2014年的5.88億平方米增加到2016年的6.38億平方米,年均復合增長率為3.72%,2019年全球偏光片產能將達到7.15億平方米,年均復合增長率為3.87%。整體而言,全球偏光片處于小幅穩定增長狀態。短期內全球偏光片供給仍緊張,2020年或為轉折點。預測2020年將是全球偏光片供需比從緊平衡轉為充足的轉折點,預計到2022年10條新增偏光片生產線投產,將促使偏光片產能超過需求的24%,轉為產能過剩。

2014-2020年全球TFT偏光片產能情況

數據來源:公開資料整理

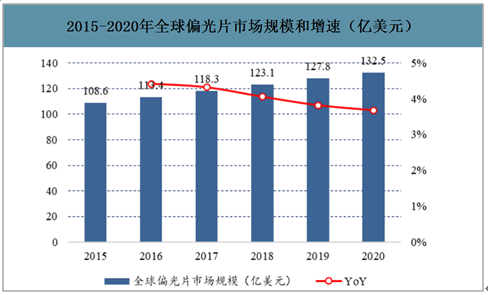

2015-2020年全球偏光片市場規模和增速(億美元)

數據來源:公開資料整理

2014-2022年全球偏光片供需Glut值預測

數據來源:公開資料整理

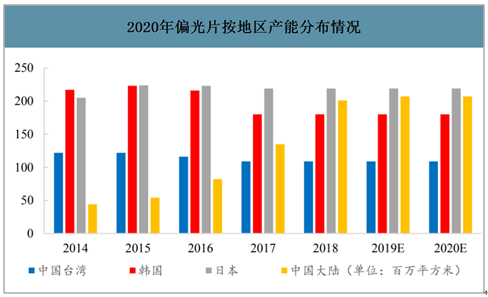

國內偏光片產能嚴重不足,國產替代空間巨大。預測2020年中國大陸偏光片產能將達到2.07億平方米,其中,產能主要來自LG化學、日東電工、住友化學等在國內工廠,合計產能約1.4億平方米。整體而言,國內公司偏光片產能明顯不足,國產替代空間巨大。在TFT-LCD用偏光片領域,目前中國大陸廠商中具備全工序規模生產能力的主要為盛波光電和三利譜兩家,即使加上國外公司在國內的產能,國內偏光片供應遠遠不能滿足國內的液晶面板生產需求,還需要大量進口。假設我國LCD面板在建和已投產線處于滿載情況下,合計需要偏光片面積為4.38億平方米,2020年我國偏光片產能僅為2.07億平方米,供需缺口達2.31平方米/年,考慮到日韓企業在國內產能為1.4億平方米/年,國產替代空間巨大。

2020年偏光片按地區產能分布情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國偏光片行業市場全景評估及未來趨勢研判報告

《2026-2032年中國偏光片行業市場全景評估及未來趨勢研判報告》共十章,包含偏光片產業用戶分析,2026-2032年中國偏光片行業發展預測分析,2026-2032年中國偏光片行業的投資前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某偏光片企業順利通過2023年第五批專精特新“小巨人”認定[圖]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趨勢研判!2024年中國偏光片行業成本概況、發展現狀及競爭格局分析:顯示面板復蘇,推動偏光片市場需求釋放[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國偏光片行業市場供需、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)