無人駕駛起源于上世紀70年代,最先由美國提出,當時美國提出ALV(自主地面車輛)計劃,美國各大院校開始進行無人駕駛汽車的研究。由于進行全路面無人駕駛的條件復雜,同時當時的技術無法滿足這一條件,因此科學家將無人駕駛的研究重點轉移到高速公路上的無人駕駛。

無人駕駛作為智能駕駛的最高階段,隨著而我國汽車產業的升級,正在實現一步一步的“無人駕駛”。從發展階段來看,目前我國無人駕駛產業正在發展的初級階段,行業發展十分依賴相關產業的技術進步,如物聯網、傳感器等。從政策來看,我國《中國制造 2025》曾明確提到關于汽車安全輔助駕駛產品的相關內容標準及框架。在 2020 年時要掌握智能輔助駕駛總體技術及各項關鍵技術,要建立智能網聯汽車自主研發體系及生產配套體系。

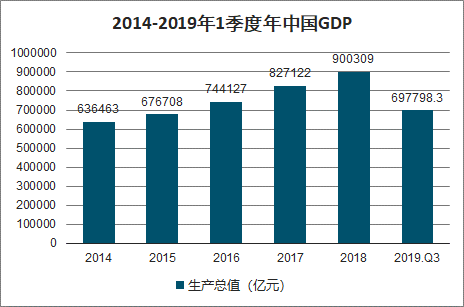

平穩的經濟環境是任何產業發展的溫床,我國經濟發展從高速發展時期轉到了質量發展時期。2018年我國GDP首次突破90萬億元,2019年第一季度的GDP同比增長了6.4%,超過發展預期。

2014-2019年3季度年中國GDP

數據來源:公開資料整理

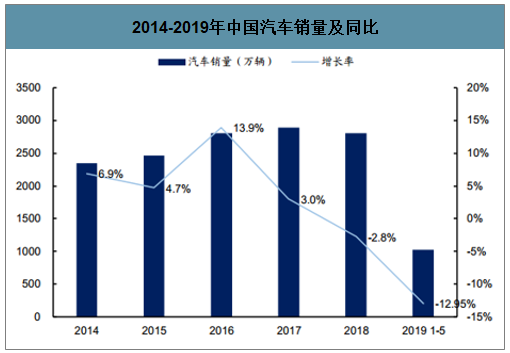

我國各個產業開始實現了轉型和產業化升級,汽車產業也同樣如此。經過2017年汽車產業的頂峰發展,2018年我國汽車的產銷量迎來了首次下降,這正是我國汽車產業的轉型升級關鍵時期,在物聯網、5G、人工智能發展高速時期,無人駕駛在平穩的經濟環境中和各個產業升級之中,迎來更好的發展機會。

2014-2019年中國汽車銷量及同比

數據來源:公開資料整理

我國汽車保有量在不斷增長,人們對于汽車的使用越來越熟悉。截止到2018年底,我國汽車保有量為2.4億輛,汽車已經進入到了尋常百姓家。另外,隨著技術的發展,智能汽車和自動輔助駕駛汽車進入到人們的視野,也有越來越多人開始體驗自動駕駛技術給汽車產業帶來便利。

從產業技術的發展來看,無人駕駛受到傳統汽車企業和互聯網企業的青睞,但是兩者的目標有一定的區別,互聯網企業是為了實現真正的無人駕駛,而傳統的汽車企業是實現一步步升級,從自動輔助駕駛開始,實現一定程度的無人駕駛。

但是由于技術的限制,。車載傳感器、高精度GPS、物聯網等產業還處于初級階段,無人駕駛實現完全自動化在技術層面還難以實現,但是作為自動輔助駕駛,已經多款汽車配備,無人駕駛技術在在逐步升級。

目前,我國的百度、高德等互聯網企業與國內各大主機廠商的攜手合作也為汽車安全輔助駕駛產品的發展帶來了契機和共贏,而且搭載以互聯網為基礎的車聯網系統,正在為自動駕駛提供支持保障和更好的體驗。

研咨詢發布的《2020-2026年中國無人駕駛行業市場分析預測及發展戰略咨詢報告》數據顯示:2015年后,我國無人駕駛熱潮開始爆發,直接體現在專利申請數量的變化上,2015年我國無人駕駛專利申請數量僅為306項,同比增長33.6%,2016年專利申請數量已經達到1085項,同比增長255%。之后每年的專利申請數量都保持在1000項以上。

2013-2018年中國無人駕駛相關專利申請數量

數據來源:公開資料整理

從專利的申請人可見我國無人駕駛方面的參與者形式較多,既有百度這樣的互聯網大企業,也有北航、北理工等高等院校,還有傳統的汽車企業。可見我國無人駕駛行業的研究已經在全國各階層展開。

中國無人駕駛方面專利申請人及申請數量排名

數據來源:公開資料整理

當前全球范圍內無人駕駛概念都被炒得火熱,各國政策也對高級輔助駕駛系統(ADAS)出臺了相應的一些政策激勵。美國內華達州是最早通過無人駕駛相關法案的州,此后有超過20個州通過相關法案。

中國CNCAP正在遵循2018-2020年的時間規劃,包括引入FCW和車輛、行人AEB,并會將AEB的轉載率加入對車型安全考核評分當中。

從技術角度來看,無人駕駛分為兩大陣營,分別是以谷歌、百度等互聯網公司為代表的跨越式發展陣營和傳統汽車廠商為代表的漸進式發展陣營。一般來說,互聯網公司通過采集某一區域的高精度3D地圖信息配合激光雷達在某一區域內實現無人駕駛,而傳統汽車廠商則強調通過“萬無一失”的復雜傳感器組合識別周圍環境,低精度導航地圖,在任何區域內實現無人駕駛。

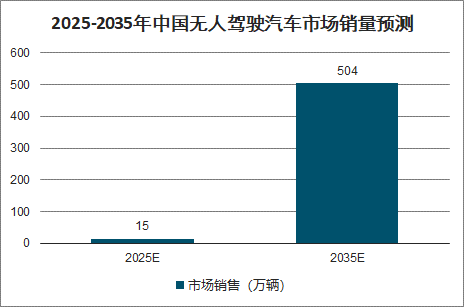

我國對智能網聯汽車也有分階段的具體規劃,未來自動駕駛的發展規劃或會遵循如下節奏:從現在到2025年是起步期,2025年-2030年是發展期,2030年以后是高速發展期。

從國內產業來看,感知層面,主要產品有攝像頭和毫米波雷達。上游車載鏡頭的主要供應商為聯創電子和舜宇光學;車載攝像頭及毫米波雷達的主要供應商有華域汽車、均勝電子、歐菲科技、德賽西威、華陽集團、保隆科技、索菱股份、路暢科技等。執行層面,主要產品有ESC(電子穩定控制系統)、AEB(緊急自制系統)、EPB(電子駐車系統)、EPS(電子助力轉向系統)等,主要供應商有亞太股份、萬安科技、拓普集團。

目前國內參與無人駕駛感知層的各公司已完成了最初期的積累,產品即將進入批量供應階段;而參與到執行層各公司的部分產品已實現量產。感知層面中,華域汽車和均勝電子作為先行者,產品已成功配套上汽、吉利、蔚來等客戶;而如德賽西威、華陽集團、保隆科技等后發者目前也已經拿到了多家車企的定點訂單,落地在即。執行層面中,耐世特已實現全球供貨,拓普集團、亞太股份、萬安科技的部分產品已實現量產,新一代產品也處于測試階段。

從消費者角度,無人駕駛的消費動機大多是一些經常令人頭疼或者疲勞的場景,比如市區交通擁堵、自動停車返回、高速自動駕駛和完全自動駕駛。根據市場調查顯示,90%左右的消費者都希望通過無人駕駛來解決市區交通擁堵的問題,占據著絕對的消費偏好。

自動駕駛使用場景偏好度調查

數據來源:公開資料整理

也許完全的自動駕駛看起來有些天方夜譚,但是在部分指定場景下的自動駕駛卻是大有商機。譬如在物流、工程、農業、園區等場景下,行駛速度較慢或者場景較為簡單,使得自動駕駛的難度大幅降低。限定場景下的自動駕駛成長迅速,多個領域中陸續有項目落地或小規模量產。究其原因,莫過于自動駕駛帶來了更低的生產運營成本,逐漸開始投入運營的自動移動機器人(AGR)、自主移動機器人(AMR)更是進一步降低了各類成本開支。

隨著無人駕駛技術的成熟,無人駕駛的技術組合也呈現多樣化趨勢,就目前趨勢來看,中低端車型更注重成本將采用以單目攝像頭為基礎的是視覺系ADAS,而高端車型將采用雷達、攝像頭等多種傳感器融合的方式以實現最佳效果。從目前各配件設施來看,需求量最大、增長最快的產品為車載攝像頭,其從2014年的3600萬顆增長到2018年的9100萬顆,未來隨著無人駕駛等技術的快速推進,其需求量將進一步增加。

我國的汽車市場取得了快速的發展,汽車年銷量保持了較快的增速,截至2018年全國新注冊登記機動車3172萬輛,機動車保有量已達3.27億輛,其中小型載客汽車首次突破2億輛。

隨著我國汽車產業的快速推進,我國的汽車市場的增速不斷增長,雖然今年來汽車市場出現了一定的下降,但是仍然保持11.4%的增速。隨著無人駕駛汽車的快速推進,我國的汽車產業將迎來新的機遇。

未來,隨著汽車產業競爭的不斷升級,更多的汽車廠商在無人駕駛領域的投資規模不斷擴大,同時在互聯網企業進入無人駕駛領域后,越來越多的多種形態的競爭使得無人駕駛領域的競爭越發激烈,無人駕駛產業的投資規模將以較快的速度增長。

2025-2035年中國無人駕駛汽車市場銷量預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國礦山無人駕駛行業市場發展態勢及投資前景研判報告

《2026-2032年中國礦山無人駕駛行業市場發展態勢及投資前景研判報告》共十四章,包含2026-2032年礦山無人駕駛行業投資機會與風險,礦山無人駕駛行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)